文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_今日财经_转赚网")

本文是智选车“购车金融专题”的第三篇内容,旨在为消费者解答关于融资租赁方面的疑问。

在《贷款买车究竟划不划得来?先搞懂3种贷款方式》以及《近20家店实地探访,全款、贷款购车谁更划算?深挖4S店套路》这两篇文章中,我和大家详细介绍了目前汽车消费的主流贷款方式以及贷款、全款购车的差异、4S店常见的“套路”。

对于“融资租赁”这个概念,不少消费者会感到陌生,但也有人表示听说过,甚至有人因此尝过甜头或者吃过亏。

其实,融资租赁这种非银行金融形式在欧美国家已经相对成熟,它目前也开始应用于国内的汽车消费行业。今天我也带大家深入了解一下新车的融资租赁业务。

01

汽车融资租赁是什么?

首先汽车融资租赁仅仅是融资租赁中很小的一个细分板块,大型机械、生产资料等都可以进行融资租赁。关于融资租赁的定义,某度百科上有比较学术化的解释,小智根据自己的理解为大家简单举个例子。

比如A需要向C购买一辆奔驰S级,但是钱不够。这时B和A说我有钱,我来帮你向C买,到时你按月付租金给我,我就把车给你用。在租用过程中,车辆的产权归B所有。

我们设置一个租期,比如1年,租期结束后A如果付清尾款,那么车辆的产权就由B过户到A;如果A不想要了,那么大家两清。

对于A来说,他只需要花费少许的租金,就能开上数百万元的奔驰S级;对于B来说,只要他控制好“A支付的租金+车辆的残值>新车总费用”,就能实现盈利;对于C来说,他作为汽车经销商/厂家,能多卖出一辆车,自然也是既得利益者。

所以“汽车融资租赁”单纯从字面意思就很好理解:通过汽车租赁的方式进行融资,从而实现超前消费。

消费者、融资租赁公司、汽车经销商/厂家都能通过融资租赁的方式获得自己想要的东西,可以说是三方共赢。

另外目前常规汽车贷款的最低首付大都为30%,还要算上购置税、保险等费用。但是在融资租赁中,由于消费者和融资租赁公司之间只是租赁关系,消费者只需要按月支付租金即可,首付、购置税、保险等都由融资租赁公司承担,有效降低了消费者的前期投入成本。因此“0首付”或“超低首付”是很多汽车融资租赁业务打出的口号。

02

融资租赁能否合理避税?

对于有企业、开公司的朋友来说,偷税漏税是绝对不可触碰的红线,但是合理避税却是一门学问。在讲汽车融资租赁如何进行合理避税前,我们先来明确几个概念。当然为了便于理解,本文会对部分金融概念进行简化,如果有讲得不完善的地方,还望各位看官多多包涵。

首先就是企业的增值税如何计算?理论上来说,增值税=销项税-进项税。目前一般纳税人的增值税税率有13%这一档,如果公司买了一个开票价1130元的货物,那么其中1000元是不含增值税的价格,130元是增值税税额,此时公司的进项税为130元。然后公司将这个货物以开票价2260元卖出,其中有260元是增值税税额,此时公司的销项税为260元。

那么在这笔交易中,该公司应缴纳的增值税税额理论上为销项税260元-进项税130元=130元。至于公司因为利润而产生的所得税,这里暂时不作讨论。

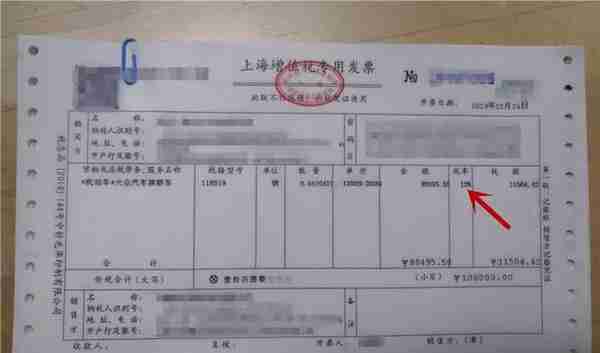

我们在购车时,经销商通常会给我们开具“增值税专用发票”,其中就包含了增值税税额。以一台开票价10万元的新车为例,增值税税率13%,增值税税额11504.42元。

这种增值税专用发票对于我们个人来说没有意义,但是如果这张发票是开给某公司的,也就是公司买下了这台车,无疑会增加该公司的进项税税额,从而减少该公司应缴纳的增值税税额。

这也就是为什么很多公司的老板会以公司的名义购车的一大原因。除此之外,车辆每年的折旧、保养、加油等费用都能算在公司的日常开支中,从而减少公司的利润,达到少缴公司所得税的目的,本文不作讨论。

当然以公司的名义购车也不全是优点,在二手车交易中,公司名下的车会被人觉得平时不够爱惜、车况不佳,很容易被压价。

如果卖车前从公司过户到个人,会增加过户记录,从而影响二手车的残值。如果公司不是自己的,只是借朋友的公司购买车辆来避税,车辆的所有权归属朋友的公司。假设公司经营不善,车辆很有可能会被用来强制抵债,这也是不得不考虑的风险。

那你可能会说:我自己又没有公司、也找不到朋友的公司帮忙抵税,那么购车时的“增值税专用发票”对我来说岂不是“废纸一张”?别着急,“有人的地方就有江湖,有钱赚的地方就会有生意”,专业的汽车融资租赁公司能帮你解决这个问题。正如前面所说,公司通过融资租赁的方式购车,理论上可以省下13%的增值税。那么汽车融资租赁公司如果和个人买家达成某种协议,瓜分这省下来的税费也不是不可能。

03

4S店如何进行融资租赁?

目前很多4S店会提供融资租赁业务,不过大部分都是单车金额较高的豪华品牌,普通品牌的4S店还是以常规贷款为主。通过多家4S店的走访,小智发现了4S店融资租赁模式的一些“门道”。

尽管前面说到“0首付”或“超低首付”是很多汽车融资租赁业务打出的口号,但是消费者想要在4S店单纯的按月支付租金开走一辆新车并不现实。

如果走了融资租赁,在按月支付租金之前,4S店会先要求你支付一个“保证金”,类似于平时租车前交的押金。

以小智咨询的宝马4S店为例,这个保证金的金额为车价的20%,租赁期满之后如果不要这台车了,保证金可以退;如果支付尾款获得这辆车的所有权,那么保证金就直接转入尾款计算。

所以如果想在4S店通过融资租赁的方式“超低首付”开走一辆新车,基本不太可能。首付只不过变成了“保证金”,换了一种说法而已。那这时你可能就要问了,没有了“超低首付”的优势,4S店的融资租赁还有什么意义?

虽然在4S店走融资租赁也要支付和贷款首付差不多的“保证金”,但是“低月供”对于消费者来说依旧具有不小的吸引力。

比如凯迪拉克的“3X3计划”提供了“首付30%,3年低月供,3年换新车”的金融方案,相比常规贷款在“低月供”方面就更有优势。

以指导价25.97万元的XT4 28T技术型为例,在“3X3计划”中,月供低至2875元,相当于每天的租金低至95.8元。而这一级别的车型在租车网站上的租金可能需要300元/天,相比之下凯迪拉克“3X3计划”的租金就要低不少。

据客服介绍,3年之后如果你不想要这台XT4了,购车时的3成首付也能全额返还,这样就相当于你以一个较低的租金租了3年车,而且还是新车。这对于消费理念比较超前的年轻人来说,具有一定的诱惑力。

如果是正常贷款购买凯迪拉克XT4 28T技术型,按照“首付30%,分期3年”的常规贷款方案,月供可能高达6、7千元。

对于不缺首付,也不缺月供的个人消费者来说,单纯通过走融资租赁来“省钱”也是可以的。具体流程是:4S店为个人消费者对接融资租赁公司——签订三方协议——个人消费者将首付款打给融资租赁公司——融资租赁公司出面购车——先上融资租赁公司的牌照,新车产权归融资租赁公司所有——一个月内车辆由融资租赁公司过户到个人消费者——个人消费者按月支付“租金”也就是月供给融资租赁公司,融资租赁公司每月将收据给到个人消费者。

通过这一套流程,汽车融资租赁公司就可以拿到新车发票的进项税用来抵扣13%的增值税。除去汽车融资租赁公司的资金、运营等成本外,获得的这部分“利益”可以与消费者、4S店进行划分。所以4S店在和消费者推荐融资租赁的购车方案时,往往会以更优惠的价格为卖点。

当然很多消费者不太容易接受这种购车方式,因为最开始的新车产权方为融资租赁公司。尽管一个月内就能过户,但是难免会存在一定的风险,这时就需要4S店或经销商集团为融资租赁公司做出信任背书。而且这种购车方式会让新车留下过户记录,对于以后二手车的保值率也会有影响。再加上经过融资租赁公司、4S店的利润瓜分之后,留给消费者的利益往往较少,如果车价本身就不高,这种购车方式的“省钱”意义并不大。

除了“低月供”和“省钱”之外,还有一类消费者会在4S店选择融资租赁的购车方式。这类消费者没有全款的资金,同时征信方面也有污点,对于他们来说,正常的贷款方式已经向他们关上了门,融资租赁可能是唯一的出路。

不过对于这类客户来说,融资租赁公司和4S店可不会让他们在购车费用上占到什么便宜。没准考虑到他们的征信问题,还会增加他们的购车费用,用来覆盖更高的风险因素。可能是看到了这部分在“资金、征信”方面都有短板的人群对于购车的需求,近些年来“0首付”、“一成首付”等“超低首付”的融资租赁购车平台正在兴起。

04

“0首付”购车平台靠谱吗?

近些年我们可以通过各种渠道了解到“0首付”、“一成首付”等“超低首付”购车平台,其实它们本质上就是融资租赁的购车模式。面对超低的首付和较低的资质要求,不少消费者都跃跃欲试。同时也有人会问:这类“超低首付”购车平台到底靠谱吗?

小智在这里先把答案告诉大家:靠谱是靠谱,但就是有点贵!

通过查询某热门“超低首付”购车平台,小智看到由于目前正在做活动,原先需要首付5900元才能开走的2019款卡罗拉1.2T S-CVT GL先锋版(国Ⅵ),如今首付0元就能拿下。

首年的月租为3908元,1年之后可以选择“一次性支付尾款”或者“将尾款进行分期”。而且以上的价格都已经包含了购置税、首年保险、上牌、过户和首次保养等费用,消费者只需另交3000元的服务费即可。

对于拿不出新车首付款,或者征信不佳的消费者来说,首年月租3908元就能开上新车,听起来还是很有吸引力的。但是下面小智帮你简单算笔账,你就能发现这其中存在的巨大价差。

首先我们先按照该“超低首付”购车平台的介绍进行计算,如果我们选择了1年后一次性付清尾款的方式,这台2019款卡罗拉1.2T S-CVT GL先锋版(国Ⅵ)的实际购车总支出为3908×12+111600+3000=161496元;如果我们选择了1年后再分36期的方式,实际购车总支出为3908×12+3908×36+3000=190584元。

如果我们通过正常的购车方式,目前2019款卡罗拉1.2T S-CVT GL先锋版(国Ⅵ)在终端有5千元左右的现金优惠,优惠后的车价为114800元,购置税预计为10000元,首年保险预计为6000元,上牌等服务费预计为1000元。最终全款购车的总支出大约为131800元。

如果是贷款购车,一汽丰田为卡罗拉提供了“首付50%,3年免息”的金融方案。即使4S店会收取3000元左右的贷款手续费,最终的总支出也不过134800元。

通过计算我们可以发现,如果选择了该“超低首付”购车平台购买这款卡罗拉,采用1年后一次性付清尾款的方式,相比正常购车多支出近3万元。如果采用1年后再分36期的还款方式,相比正常购车多支出5万多元。这些费用差异相对于卡罗拉的车价来说绝对不算是一笔小数目,而消费者可以得到的仅仅是“0首付”和“低征信要求”,仔细想想还真的有点划不来。

除了高昂的实际总支出外,这些“超低首付”购车平台相比正常的购车方式还有不少劣势。比如消费者首年是以租车的方式进行用车,所以首年车辆的产权归该购车平台所有,新车首年也只能上该购车平台名下的牌照。第二年才能过户到消费者的名下,多一次过户对于保值率自然会产生影响。

身处限牌城市的朋友可能会觉得,正好我没有牌照额度,通过这种方式顺带“租”个牌照也不错。那小智只能说你想多了,据小智了解,某热门“超低首付”购车平台首年为限牌城市的用户提供的是周边城市的牌照,比如北京对应的是廊坊牌照、上海对应的是湖州牌照等等。

其次这些“超低首付”购车平台对于首年的行驶里程也有限制,通常为2或3万公里,想要“租”个新车来跑网约车的朋友趁早打消这个想法。

部分“超低首付”购车平台还会将新车分为可退车和不可退车。

如果是可退车,首年租期到期后,消费者可以选择不付尾款也不分期购车,那么消费者和平台就两清了,这也是最常规的融资租赁购车模式。

如果是不可退车,消费者在首年租期到期后,只能选择一次性付清尾款或者分期购车。

你以为如果选择了可退车,首年租期结束之后你就能“全身而退”了吗?开车的人都知道,路上难免会有碰擦,即使你能保证不撞别人,也不能保证别人不撞你。

通过咨询某“超低首付”购车平台的客服人员,小智得知如果你在首年的租期内发生了比较严重的事故,即使保险全赔了,一年后退车时还会被要求支付一定的车辆折损费用。至于这个费用具体是多少,还得看车辆折损的情况来定,也就是说购车平台说了算,颇有种“人为刀俎,我为鱼肉”的感觉。

正是因为这些“超低首付”购车平台存在种种弊端,当初被“超低首付”吸引而购车的消费者在购车后往往会觉得不值。再加上这部分购车群体很多在征信记录、还款能力方面都有欠缺,所以逾期还款的情况也屡见不鲜。于是就有了新闻上曝光的某些“超低首付”购车平台暴力收车、“偷偷”开走车辆的负面消息。至于到底是购车平台的错还是消费者的错,真的不好说。

想必看完本文后,大家对于融资租赁这种购车方式都有了更深的理解。本质上来说,融资租赁为大家提供了一种比较特别的购车金融方案,而且对于不同人群来说,融资租赁的意义也不尽相同。有人会通过融资租赁来享受“低月供”、“爱车常开常新”的新式用车生活;有人会通过融资租赁来实现合理避税,提高购车的品质和档次;有人是因为在资金、征信方面都有欠缺,不得已才选择融资租赁;也有人是被“超低首付“所吸引,入了某些融资租赁购车平台的坑。

小智认为,对于普通的个人消费者来说,如果首付资金、征信都没有问题,购买的车辆价值也不算太高,完全没必要去走融资租赁这条路。毕竟融资租赁的手续相比正常买车会复杂一些、消费者也要承担一定的风险、爱车多一个过户记录也会影响到今后的保值率。如果头脑一热选择了以“超低首付”为噱头的购车平台,仔细计算后可能就会发现,当初的决定是多么得不偿失。

")

")

")

")