文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_今日财经_转赚网")

寿险改革进展缓慢、地产投资亏损加剧、资本市场动荡不安。令中国平安的业绩持续承压,估值自2021年起不断下滑,不少投资者陪伴中国平安经历了股价腰斩的至暗时刻。现阶段,中国平安需要一份成绩单来证明其基本面的牢固,以提振投资者的信心。

作者 | 千寻

编辑 | 徐爱之

过去几年,无论是中国平安还是平安投资者,或许都在承受着难以言喻的压力。

寿险改革进展缓慢、地产投资亏损加剧、资本市场动荡不安......令中国平安的业绩持续承压,估值自2021年起不断下滑,不少投资者陪伴中国平安经历了股价腰斩的至暗时刻。

现阶段,中国平安需要一份成绩单来证明其基本面的牢固,以提振投资者的信心。

3月15日晚间,中国平安发布了2022年年报。年报显示,2022年平安集团实现营业收入11105.68亿元,同比下滑5.9%,归属于母公司股东的净利润为837.74亿元,同比下降17.6%,代表其未来增长动力的寿险新业务价值为288.2亿元,同比减少24%。

年报中鲜有的亮点之一是保持正增长的营运利润。数据显示,2022年中国平安实现归属于母公司股东的营运利润为1483.65亿元,同比增长0.3%,营运ROE(净资产收益率)达到了17.9%。公司管理层对此也感到满意,并认为可以用「稳健增长」这一关键词来概括。

马明哲,平安集团董事长 图自网络

在次日的业绩说明会上,平安集团董事长马明哲罕见发声,在肯定公司增长质量的同时,也提出了对未来业绩增长的预期:「平安过去20年保持了20%的业务利润持续增长,当然未来要保持20%不大可能,但双位数增长是可以的,是可持续稳定的增长而不是大起大落。」

马明哲的此番发言大有提振士气之意,但投资者会买账吗?

从净利润角度看,这是中国平安近6年来交出的最差成绩单:

2022年归母净利润为837.74亿,同比2021年的1016.18亿元下降了17.56%,相较于疫情前2019年巅峰时期的1494.07亿缩水656亿。

中国平安将净利润大幅下滑的原因归结于「受宏观经济环境变化及资本市场波动影响」,言下之意是投资端出了问题。

从年报中也可清晰地看出,影响中国平安净利润的两大主要指标来自寿险及健康险业务项目下的短期投资波动和折现率变动影响。

其中,「折现率变动影响」指的是寿险及健康险业务由于折现率变动引起的保险合同负债变动的影响,与十年期国债收益率密切相关,2022年折现率变动影响为负168.43亿,比2021年同期多了35.62亿。

投资方面,中国平安2022年短期投资波动亏损高达467.91亿,较2021年的234.91亿元扩大了99.2%,这并不寻常。要知道,2021年的短期投资波动主要是包含了对华夏幸福的减值计提,但2022年公司已不再计提华夏幸福的减值,那么这部分亏损到底从何而来?

平安集团营运利润解析 图源中国平安2022年年报

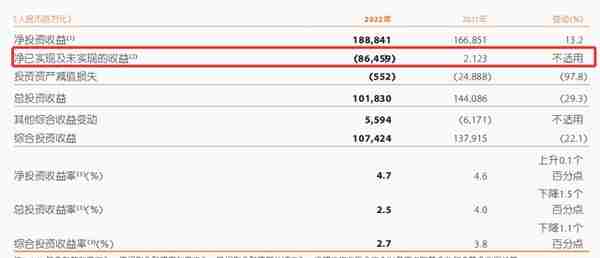

年报显示,2022年中国平安的总投资收益率从2021年的4%下降1.5个百分点至2.5%,该指标的下降主要是因为净已实现及未实现的收益大幅减少所致:从2021年盈利21.23亿到2022年亏损864.59亿。

2022年平安集团总投资收益 图源中国平安2022年年报

根据年报注释,净已实现及未实现的收益包含证券投资差价收入及公允价值变动损益,其中,证券投资差价收入在财务报表中以「已实现损益」项目体现。

进一步追溯发现,该项目下方的「以公允价值计量且其变动计入当期损益的金融资产」及「长期股权投资」均发生了较大波动,分别从2021年盈利184.95亿、60.45亿,变成2022年亏损567.82亿、19.77亿。公允价值变动损益项目下,债券、基金、理财产品、债权计划及其他投资亦出现了亏损扩大的情况。

平安集团净已实现及未实现的收益明细 图源中国平安2022年年报

在投资端,中国平安可以说是多路溃败,其投资能力与风控能力或有待加强。

邓斌,中国平安首席投资执行官 图自网络

值得一提的是,2022年是中国平安首席投资执行官新旧更替的节点,曾任中国太保首席投资官的邓斌跳槽加盟平安,并从前任陈德贤手中接过了指挥棒。新官上任便撞上资本市场动荡,邓斌可谓出师不利。

在中国平安管理层看来,相比净利润,营运利润能够更好地衡量保险公司的业绩。该指标是以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目及其它。

不过,即便是从营运利润角度出发,中国平安的业绩也难谈乐观。

可以看到,2022年中国平安的营运利润增速仅有0.3%,处于历史地位,且近年来,其营运利润增速呈现出明显下滑的态势,这意味着,中国平安在业务增长方面已显露疲态。

数据来源:公司年报 YOUNG财经整理

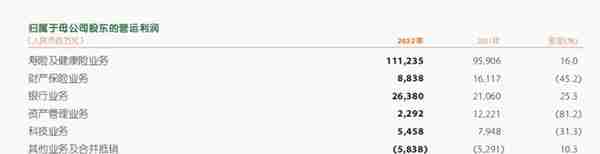

从年报看,拖累公司2022年整体营运利润的,主要是财产保险业务、资产管理业务及科技业务。

平安集团归属于母公司股东的营运利润构成 图源中国平安2022年年报

2022年,平安产险的营运利润同比下跌45.2%至88.79亿元,整体综合成本率同比上升2.3%至100.3%,主要源于保证保险业务的赔付率恶化所致。年报显示,2022年,平安产险保证保险业务原保险保费收入219.34亿元,同比增长21.2%,但综合成本率高达131.4%,同比上升40.2个百分点,导致承保亏损90.13亿元。公司对此解释称「主要是因为经济环境复杂,小微企业客户经营困难增加,对其还款能力产生负面影响」。

平安产险保证保险业务承压 图源中国平安2022年年报

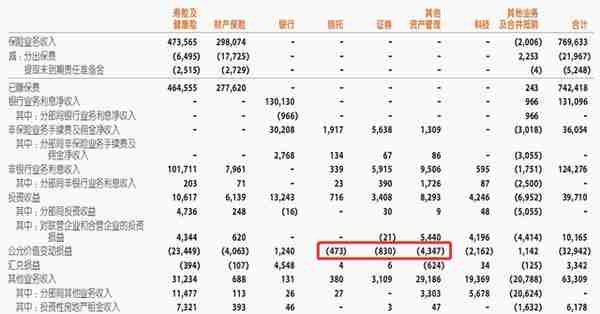

中国平安的资产管理业务主要包含平安证券、平安信托、平安资产管理等经营资产管理业务的子公司经营成果。2022年该项业务的营运利润从前一年的122.21亿元大幅减少81.2%至22.92亿元。结合分部报告得知,其主要受除证券、信托外的其他资产管理业务影响,比如该项目下的公允价值变动损益从2021年的21.47亿元变成了2022年的-43.47亿元。

平安集团各大业务分部营收明细 图源中国平安2022年年报

2022年平安证券和平安信托均在营收下滑的背景下,出现了净利润大幅增长的异象,分别同比上涨16.3%、416.2%,年报解释主要是源于投资收益的上升。

在同样的市场环境下,一边是集团层面投资亏损加剧,另一边是子公司投资成绩斐然,作为平安的首席投资官,邓斌或许可以考虑跟子公司的操盘手取取经。

科技业务方面,由于2022年陆金所控股增加风险承担比例,叠加受宏观环境影响资产质量恶化,风险成本上升,导致净利润几近腰斩,同比下降48.2%至86.99亿元,进一步拖累科技业务归母营运利润同比下降31.3%;相对乐观的是,平安好医生和金融壹账通的经营有所改善,2022年净亏损分别为6.08亿、8.72亿,较2021年亏损收窄9.3亿元、4.1 亿元。

年报中最大的亮点来自平安的银行业务和寿险及健康险业务。2022年平安银行业务实现归母净利润455.16亿元,同比增长25.3%,为集团贡献的营运利润为263.8亿元;寿险及健康险业务的营运利润则同比增长16%至1112.35亿元,占平安整体归母营运利润的比例超过七成。

作为中国平安基本面的核心,寿险及健康险业务在某种程度上也决定着平安的长期投资价值。2022年该业务实现营运利润大增,给部分投资者带来了希望,但这,是否意味着平安的业绩与股价拐点已经到来?

业内习惯用「内含价值」来衡量保险股的投资价值。根据平安的年报,截至2022年12月31日,平安寿险及健康险业务内含价值为8747.86亿,其他业务调整后资产净值为5489.77亿,集团内含价值为1.42万亿。而截至2023年3月24日,中国平安的总市值为8445亿,对应PEV为0.59(PEV=企业市值/内含价值),估值较低。

不过,除衡量估值水平之外,投资一家公司还要看其未来的发展预期。而中国平安作为一家以保险业务为核心的综合金融集团,寿险板块的业绩评判至关重要。

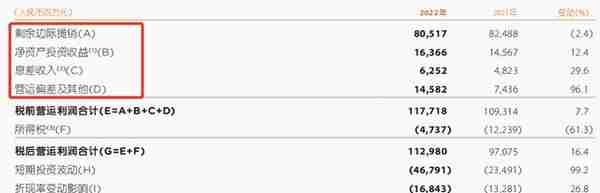

通过拆解寿险板块创造的营运利润结构,发现其主要由四个部分组成,即剩余边际摊销、净资产投资收益、息差收入和营运偏差及其他。可以看到,2022年寿险营运利润的增长主要是由「营运偏差及其他」拉动,从2021年的74.36亿,大幅增长至2022年的145.82亿,几近翻倍,平安的解释是「主要是实际赔付较低,以及继续率有所改善,带来营运偏差增长。」

平安寿险营运利润结构 图源中国平安2022年年报

营运偏差,即营运经验优于假设,过去平安在假设层面都偏于保守,因此释放的营运偏差数值较高。2017-2019年平安寿险的营运偏差为101亿、219亿、104亿,2020年及2021年由于公司在科技、队伍建设方面加大投入,加上保单继续率波动影响,这两年的营运偏差数据出现明显下滑,仅有46亿、74亿左右,因此2022年的高增长也有前一年低基数的影响。

图源:YOUNG财经整理中国平安年报

很显然,这种由营运偏差驱动的营运利润增长是具有不确定性的,未来能否持续还有待进一步观察。而净资产投资收益和息差收入主要是指平安寿险的投资回报偏差,与资本市场波动相关,对营运利润的贡献相对有限。

平安寿险真正的核心利润来源于剩余边际摊销。而剩余边际摊销主要取决于上一年的剩余边际余额以及当年新业务贡献的剩余边际。剩余边际指的是平安寿险已销售保单在未来可实现利润的折现值,而新业务贡献指的是当年新增保单所能产生的经济价值。

简单理解,假设剩余边际余额是个蓄水池,新业务贡献就是进水口,而剩余边际摊销就是出水口。过去几年,平安每年「出水量」的比例大约是「蓄水池」与「进水量」之和的8%。

值得说明的是,剩余边际余额属于既定事实,一般已在股价中反映,而新业务贡献属于增量信息,是许多投资者用来评判平安投资价值的关键。

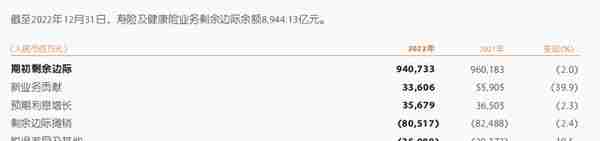

2021年之前,由于平安寿险的「进水量」明显大于「出水量」,因此蓄水池几乎是逐年增长的态势,2020年其期末剩余边际余额一度达到9600亿。但近两年来,平安寿险的新业务贡献值远低于剩余边际摊销,导致剩余边际蓄水池出现萎缩。截至2022年12月31日,寿险及健康险业务剩余边际余额为8944.13亿元,较年初减少4.9%,主要是因为新业务贡献大幅下降了39.9%所致。

平安寿险及健康险业务剩余边际 图源中国平安2022年年报

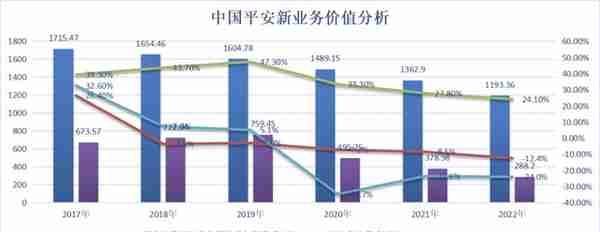

新业务贡献和新业务价值是正相关的关系,而新业务价值=用来计算新业务价值的首年保费*新业务价值率。然而无论是首年保费规模还是新业务价值率,都能从中透露出中国平安的焦虑。

数据显示,2017-2022年,平安寿险用来计算新业务价值的首年保费连续五年出现负增长,新业务价值率也从2019年的47.3%下降到2022年的24.1%。对应的,其新业务价值增速从2017年的32.6%下降到2019年的5.1%,2020年-2022年甚至变为负增长,全年降幅达34.7%、24%。而这,或许就是中国平安近两年来股价走弱的主要原因。

数据来源:中国平安年报 YOUNG财经整理

稍感安慰的是,进入2023年后,中国平安出现了两大积极信号,一是开年来保费实现连续正增长,1~2月份实现保费收入为1922.56亿元,同比增长4.97%,增幅位居行业第一;二是随着外部环境回暖及寿险改革成效逐步显现,平安寿险新业务价值增速已于今年2月同比转正,中国平安联席首席执行官陈心颖预期2023年一季度及全年新业务价值可实现正增长。

但年报公布之后,平安股价并无太大波动,目前仍在46元附近徘徊。显而易见的,想要征服资本市场,中国平安或许还需要拿出更亮眼的成绩。

")

")

")

")