文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

惟有素风身未坠,世间开口不言钱。

可以说,从学生时代开始,或早或晚奔向社会洪流,大部分普通人都在为了生活奔波,而生活,终究逃脱不了很俗气的一个词:金钱。

而在如何获取金钱的道路上,又存在一类人,他们能通过钱生钱的方式,快速积累到人生的第一桶金,成为很多人羡慕的对象。

那究竟我们普通人该怎么做呢?先别着急,小幕先花点时间向大家介绍下理财界的基础知识(大V请直接跳过)。

简单说,无非以下三个理由

1.抗通胀。通货膨胀到底有多厉害?举个简单的例子,小幕还记得小时候一斤五花肉才3块钱,而今30块钱一斤肉几乎都买不到了。这就是通胀,学术语叫物价水平上升、购买力下降,民间的说法就是钱不值钱了。

假设20年前,你攒了1000块钱,藏在家中柜子里,持有至现在,除了灰尘很厚之外,还是1000块钱,财富没有任何变化。但如果你选择了理财,比如放在银行,那现在就有利息;如果买了股票,那也有分红了;如果买了2平米房子,那房价早上天了,转手你也是半个富翁。

你看,选择理财的方式不同,最终的结果也可能各异。但无论如何,我们应该明白一点:你不理财,财不理你。

2.应急。著名经济学家凯恩斯提出,人们对货币的需求主要有三大动机:交易动机、预防动机与投机动机。简言之,就是我们日常要花钱、要应急、想投机赚钱。我们这里讲的就是前面两个,统称为“应急需求”。应急什么意思?人有三急,它们是…呸呸呸!错了,我讲的是第四急,为钱着急。

想象一下,再正常不过的一个下午,天降大雨,你不小心摔破皮流血了,马上要去医院。但这时你没钱,咋办?是不是干着急,只能找别人先借钱打车,再借钱就诊买药。如果你钱包很厚,一摔跤,钱撒了一地,那你还怕啥,周围人不得围着伺候你?

当然,上述例子夸张了些。可生活中类似的事情却多了去了,出门买瓶水要花钱,生病住院、小孩上学、亲朋好友借钱周转,都是应急之处。如果你有钱,你理财,拥有源源不断的收入,那自然就不会怕了。

这就是要理财的第二个理由,手上有钱,心里不慌。

3.实现人生目标。这点听起来很高级,其实不难理解,有多少人是做着自己喜欢的工作的?如果有钱,大家是不是想辞职,出去全球旅游个一年再说?是的!这是理财的第三个好处,也是大多数人的终极目标,希望抛开赚钱的功利心,做些自己喜欢的事、感兴趣的事。

可生活,常常并不如我们所愿。

就连马爸爸也曾说过,“48岁之前工作就是我的生活,48岁之后生活才是我的工作”。能在48岁实现这个目标,已经是很多人可望而不可及的目标了。

想买件自己心仪的礼品?理财赚钱!

想拥有一套属于自己的房?理财赚钱!

想实现自己内心深处小小的梦想?理财赚钱!

…...

人生白驹过隙,转瞬即逝,想实现自己或大或小的人生愿望,首先就得先定个1个亿的小目标,如果实现不了,说明1个亿还不够。

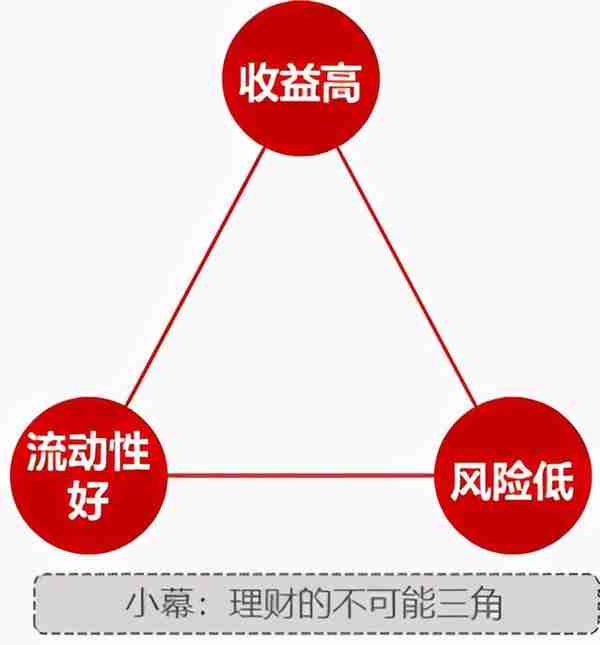

打基础时,当然要知道理财界的不可能三角。即收益高、风险低和流动性好只能取其二,而无法三者同时达成(如下图)。也就是说不可能有哪项理财项目,既能同时满足高收益、低风险,又具有很强的流动性。

通俗点说,生活中,“占便宜”的事不要轻易上当,自然人都是理性人,没有人会轻易地让你得了便宜还卖乖,总会暗地里藏有各种套路,让人防不胜防。

所谓,天下没有免费的午餐哪!

利息是根据本金多少、利率高低、期限长短产生,概念大家都懂,但小幕在这里重点介绍的是利率一词。

首先来看看利率的分类。利率按不同标准,有很多不同的分类,这里介绍一种跟普通人最相关的:即根据期限长短来划分。

按投资期限长短,利率可分为日利率、月利率和年利率。它们三者之间的关系是:

这是常见的利率之间的转化方法,注意年利率是日利率的360倍,而不是365或366倍。

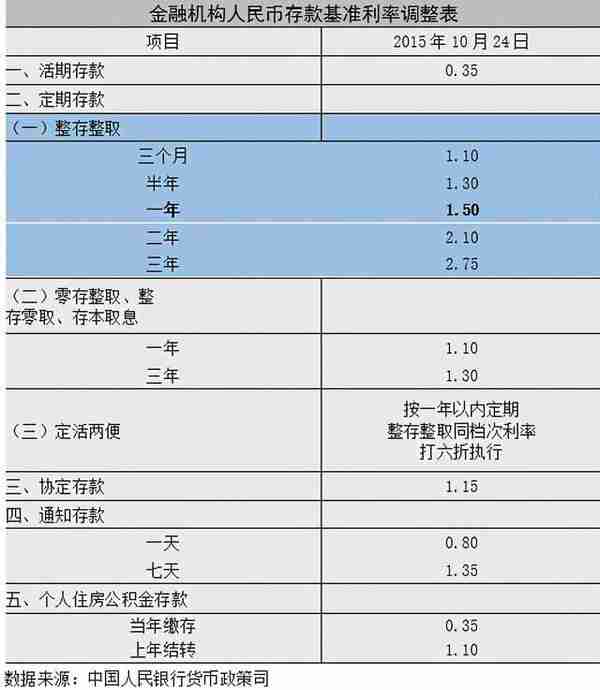

其次,我们来看看利率的高低。这之前,我们要先了解“年化”,就是我们常说的年利率,即存一年得到的利息,比如现今央行普通存款的基准利率,依旧采用的是2015年的标准。

定期一年利率是1.5,即年利率1.5%,通常也叫年化1.5,那这样有多少利息呢?

假设1000元存满一年,那本息和共计:

当然,现在国有几大行挂牌利率会在央行的基准利率上有一定上浮,而实体营业网点又会比挂牌利率再高一点,定期一年多为1.78左右,金额超过5万元的,可能会升到1.95。这样1000元会分别获得多少利息呢?

看,这是最基础的银行理财,存1年定期所取得的收益。

此外,某宝某理财产品上可能会有七日年化收益率、预计七日年化收益率等表述,其实都一样,讲的就是年利率。前者是确定的年利率,后者是未来的预期的年利率,你买的理财可能高,也可能低于这个年利率。所以,看到预计七日年化收益率时,一般不要轻信,这并不是你未来的实际值。

再次,我们来了解下复利的算法。前面提到的存款,因为存款周期都是1年,实行的是单利,但是,当把时间延长至30年时,复利的效果就显现出来了。一种情况,按前述单利计算,央行基准利率10000元存30年的本息共计:

另一种情况,按复利计算,每年的利息成为次年的本金,则所得本息共计:

特别是当利率升高时,差距更为明显:

这也难怪,著名科学家爱因斯坦说,复利是世界第八大奇迹。

当然,有兴趣的朋友,也可以去看看股神巴菲特的投资历程,探索探索当利率再升高,或本金大幅提升时复利的奇迹。

最后,我们再来了解下民间借贷的说法。比如借钱利息是1分、2分,一般都是指借款月息1分、2分,即1万元每月的利息分别是100元、200元,一年加起来12个月利息就分别达到12*100=1200元、12*200=2400元,换成年利率就是1200/10000=12%、2400/10000=24%。快速算法是,1分年利率就是1*12%=12%。这与之前央行基准利率中的年化1.5%相比,利率简直巨高啊!

所以,民间借贷又称为高利贷,普通人千万不能碰!千万不能!!!

好了,这就是小幕为大家介绍的理财之前必须知道的小知识,希望对大家有用。如果你有什么疑问或想了解的其他内容,欢迎给小幕留言。

")

")

")

")