文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

自2022年3月份以来,美联储就开启了加息通道,过去一年时间美联储连续加息9次,累计加息幅度达到475个基点。

在美联储大幅加息的背景之下,美元的利率也持续上升,目前联邦基准利率已经上升到4.5%~5%之间。

在美元利率飙升的背景下,国内部分银行的美元存款收益率也继续狂飙。

进入2023年以来,国内有不少银行都推出了美元存款,从各大银行的美元存款利率报价来看,其收益率都非常高,一年期的美元存款利率能够达到5%左右。

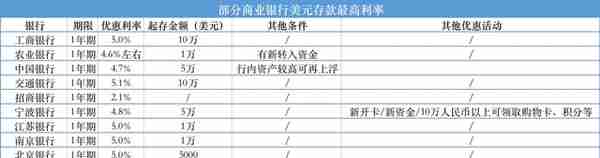

比如下图是2月份部分商业银行美元存款的利率报价。

从各大银行的美元存款报价来看,很多银行存款金额都需要达到3000美元以上,大部分银行都需要达到1万美元以上,个别银行甚至需要达到10万美元以上。

虽然存款的起存金额比较高,但对应的利率也很高,比如厦门国际银行一年期的美元存款利率可以达到5.35%。

另外包括工商银行,北京银行,南京银行,江苏银行,交通银行在内,一年期的美元存款利率都可以达到5%左右。

这个存款利率确实是非常诱人的,相比人民币存款利率来说,这个利率确实非常高。

过去两年时间,在流动性增加的大背景之下,人民币存款利率一直在不断下降,目前很多银行最高存款利率已经下降到3.5%以下,个别银行普通定期存款利率甚至下跌到3%以下。

就算有个别小银行给出的存款利率比较高,但从全国范围来看,目前绝大多数银行最高存款利率,不管是三年期还是5年期的利率,基本上都不超过4%。

其中一年定期存款利率更低,目前大多数银行一年期定期存款利率基本上不超过2%。

相比人民币存款利率而言,美元存款一年期就可以达到5%左右,这个利率不仅很高,而且期限比较短,流动性更好。

所以看到这个利率之后,很多人都可能蠢蠢欲动,甚至考虑把人民币转化成美元购买美元存款。

看到美元存款利率这么高,我相信大家都是非常心动的。

按照5%的利率计算,存个10万美元,一年时间就能够拿到5000美元利息,这个利息不仅比国内同等期限的人民币存款利率高出很多,甚至要比很多银行理财产品的收益率更高。

而且存款的波动性相对比较小,不像理财产品那样如坐过山车一般,因此很多人都可能考虑把人民币换成美元,用于购买美元存款。

但在这我们也要给大家提个醒,高收益的背后肯定是伴随着高风险,虽然美元存款表面看起来好像非常稳定。

但这里面有一个风险不可忽略,那就是汇率风险。

从2022年3月份开始,在美联储进入加息通道之后,美元持续走强,对应的其他国家的货币持续走低,包括人民币在内,对美元的汇率也持续下降。

但是有一点大家必须清楚的认识到,未来美联储的加息是不可持续的。

一方面是美联储本轮加息已经进入尾声,随着美国通胀逐渐回落,美联储的加息幅度肯定会逐渐减少,直至停止。

另一方面,最近一段时间美国银行业面临了一些不确定因素,前几天美国已经有两家银行破产,而且很多小银行都面临不同程度的流动性危机。

在这种背景下,很多人都呼吁美国采取更加宽松的货币政策,所以未来美联储的加息步伐会放缓,甚至有可能调头进行降息。

如果未来美联储停止加息了甚至降息了,那美元的汇率就会下降,美元兑换人民币的汇率也会跟着下降。

截至目前,美元兑人民币的汇率大约是1:6.8825,但如果未来美联储降息了,美元对人民币的汇率随时有可能下跌。

假如未来一年以内美元对人民币的汇率从目前的6.88左右下降到6.3左右,这意味着大家所持有的美元资产转换成人民币就会缩水。

我们举一个简单的例子,按照当前的汇率,50万人民币大约能够换成72644.5美元,如果全部将这些美元存成一年定期,按照年化利率5%计算,到期后连本带息可以获得76276美元左右。

但假如一年之后人民币对美元的汇率从目前的6.88上升到6.3左右,这意味着76276美元换成人民币就只有48万人民币左右。

相当于50万人民币换成美元存款,虽然利率很高,但到期折算成人民币之后,非但没有获得收益,反而亏损了2万块钱。

由此可见,汇率风险对于美元存款造成的冲击还是比较大的,所以到底要不要把人民币换成美元拿去存款获得高额利息,大家一定要慎重。

")

")

")

")