文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_财经知识_转赚网")

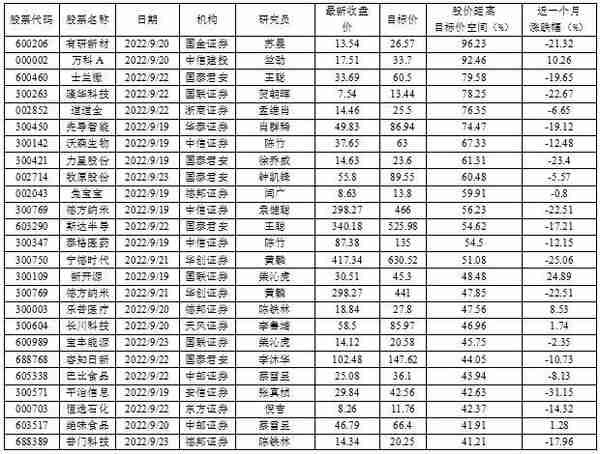

本周A股虽然持续回调,但跌幅较上周明显收窄。截至周五收盘,沪指收报3088.37点,周跌幅1.22%;深成收报11006.41点,跌2.27%;创业板指收报2303.91点,周跌2.68%。市况持续走弱,机构研究员热情是乎也受到了影响。投资快报投研通数据显示,本周(9月19日至23日),券商研究员仅对82家公司进行“再评估”,而给出具体目标价的公司中,47股周五收盘价距券商研究员给出的目标价还有逾30%的上涨空间。

当中,有研新材(600206)收盘价距券商研究员给出的目标价空间最大。国金证券研究员苏晨在9月20日发表的题为《有研新材靶材龙头产能扩建,乘半导体行业东风而起》报告中表示,公司主营业务分布在高端金属靶材、先进稀土材料、红外光学材料、生物医用材料等多个领域。作为国内半导体靶材龙头,垂直一体化布局。目标价26.57元。按公司周五收盘价13.54元计算,股价还有96.23%上行空间。

在研报中,苏晨提到,预计2024年中国大陆晶圆产能占全球比例从16%提升到19%,逆周期下材料规模稳步增长,加速国产化。材料中靶材占比3%,技术壁垒高、认证周期2-3年,12英寸和先进制程下铜系靶逐步代替铝系靶。全球靶材CR4=80%,海外企业垄断,国产化率不到20%;高纯金属原料成本占比70%,主要依赖进口,随着全球产业链转移、本土企业技术突破,国产化崛起。

“原料自产自供,产能扩建+高端铜靶占比提升。”苏晨指出,公司半导体靶材全品类覆盖,2022上半年销量同增60%,12英寸高端靶占比40%以上;目前产能3.5万块/年,规划扩至7.3万块/年,预计2025年达产;核心铜系靶在中芯国际、长江存储等客户全面上量,占比持续提升。公司实现高纯金属原料自产自供,2021年30吨6N超高纯铜已投产,自给率显著提升。

投资快报投研通数据显示,截至9月23日,2022年以来各券商共计仅发表了10份有研新材的研报。其中,9份的评级为“买入”、1份为“推荐”。值得一提的是,这10份研报中,有7份均出自中信证券分析师李超之手,且其给出的评级均为“买入”。而给出具体目标价的券商中,最高的是苏晨给予的26.57元,最低的是李超给出的24.9元。而各券商给予有研新材的目标价平均为25.32元。

对于A股市场。国盛证券认为,现阶段对A股不宜过度悲观,国内基本面复苏趋势不改,宏观资金面仍充裕,在房住不炒的大背景下,“资产荒”对A股估值形成有利支撑,本次调整或会小于上半年,也可能是孕育后续大级别行情的配置窗口,因此中期无需过分担忧,在基本面的支撑下市场反复筑底后有望回归并再次突破现有平台。

在山西证券看来,A股7月以来的震荡调整主要受流动性和企业盈利边际下行的影响,目前仍处于中期调整阶段,但综合来看,随着这次调整时间的延续以及幅度的加大,A股整体估值已经进入低估区间,以1年期维度看,流动性和企业盈利均有望逐步好转,市场开始具备收获趋势性行情的基础。

博时基金则表示,本周市场成交额有所萎缩,5个交易日的成交额均未过7000亿元,投资者情绪整体略偏低迷。从8月的经济和金融数据来看,我国经济有所回暖,但经济修复的基础仍需继续巩固。当前我国的通胀水平也温和可控,货币政策也延续稳健偏宽松的基调,流动性整体合理充裕,短期A股趋势性大幅上涨或大幅下跌的概率都较低,大概率将延续震荡走势,中长期向好的趋势不变。

周五收盘价较券商研究员给出的目标价还有30%以上空间的股票一览表

数据来源:投研通

本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

")

")

")

")