文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_财经知识_转赚网")

中间业务指银行自己不投入资金,只是依托银行信誉、业务、技术、机构和人才等方面的优势,不形成银行资产负债表内的资产和负债,给银行带来非利息收入的业务。银行的中间业务收入品种繁多,主要包括结算与清算手续费、银行卡手续费、代理服务费等。部分国际先进银行的中间业务收入占比于上世纪就提升到40%左右,有的银行中间业务收入占比甚至高达70%以上。相比之下,我国银行中间业务收入占比整体偏低。

从整体来看,我国银行中间业务收入贡献存在提升空间。2021年初,监管要求信用卡分期手续费统一计入利息收入,不再计入银行卡手续费,因此部分银行该科目在2020年度报告中出现明显下降,部分中间业务收入“水分”被挤出,这一指标也将具有更强的观测价值。从年报信息来看,部分银行通过大力发展资产管理、财富管理、投资银行等业务提高中间业务收入。小编对多家全国性银行推出的部分信用卡增值服务进行了盘点,为银行有效提高中间业务收入提供一种思路。

(注:由于银行业务调整等因素,具体服务内容及服务存续时间以银行官方渠道公布信息为准。)

由于信用卡是唯一一款将支付和信贷结合在一起的产品,具有使用场景广泛、小额高频的特征。用卡安全关系客户切身利益,也是许多银行优先发力的信用卡增值服务类型。纵观各家银行的服务内容,大体包括交易提醒、挂失费减免、盗刷保障等,收费标准大多落在100元/年上下。

交通银行信用卡:“用卡无忧”尊享版

收费标准:30元/季

服务内容:消费、取现交易提醒;还款入账交易提醒(柜面、自助设备还款);附赠96小时失卡保障服务(保障金额最高为人民币10万元/户/年)。附赠持卡人名下所有信用卡120小时失卡保障服务(保障金额最高为人民币50万元/户/年);持卡人名下所有信用卡及有效身份证件丢失补办补偿且无需限定盗刷责任,信用卡挂失费、补卡费最高补偿300元/年/户(每户每年不超过3张,每张不超过100元),身份证件补办费最高补偿400元/年/户。

交通银行信用卡:“账户安全管家”

收费标准:18元/季

服务内容:挂失协助服务;附赠96小时失卡保障服务(保障金额最高为人民币10万元/户/年)。

招商银行信用卡:“用卡安全”尊享版

收费标准:30元/季

服务内容:笔笔交易短信提醒;挂失费减免,60元/卡,每月可免2卡;预借现金手续费减免,1笔/月,单笔最高减免10元;附赠50万盗刷保障,挂失前72小时内任一银行所有交易类型;附赠五大证件丢失保障,200元/次,全年最高5次;附赠健康服务,包括重疾绿通服务及电话医生服务。

中信银行信用卡:“盗无忧”普通版

收费标准:99元/年

服务内容:全账户保障,个人账户(信用卡、借记卡、存折、第三方支付)统统在保;高额度理赔,在挂失或冻结前72小时内发生的,被盗刷、盗用、复制而导致的资金损失,最高赔付10万元;免除卡片挂失费(2次/年);零起点短信提醒服务,笔笔消费有提示。

广发银行信用卡:“放心刷”

(2022年10月7日起新增)

收费标准:96元/年

服务内容:在服务有效期(自订购并生效之日起1年)内,服务订购人名下的广发银行信用卡个人卡主卡可每月免除1次信用卡挂失费用,服务有效期内累计最高免除12次;在服务有效期内,服务订购人名下的广发银行和他行信用卡及关联的附属卡、借记卡、存折发生遗失和盗窃等,对订购人账户在卡片挂失前72小时内产生的损失,可在保障金额范围内获得赔偿,每次事故赔偿限额为10万元人民币,全年累计赔偿限额为30万元人民币;附赠证件丢失保障、账户挂失保障,在服务有效期内,服务订购人每次事故赔偿限额为200元人民币,全年累计赔偿限额为1000元人民币。

图1:招商银行信用卡百宝箱增值服务

持卡人按时、足额还款,是银行信用卡业务良性发展的重要前提。在增值服务的产品设计中,能看出银行对于还款这一环节的重视,除还款短信提醒、一定次数的违约金减免之外,多家银行纳入了意外/重疾免还款服务,还有部分银行提供资信证明、还款红包等,以提升对持卡人的吸引力。

交通银行信用卡:“信用保障”尊享版

收费标准:30元/季

服务内容:交通银行将以手机短信的方式,于每月账单日后一天向持卡人发送当月账单的还款额提醒,并于每月到期还款日前三天和到期还款日当天向持卡人发送还款短信提醒,于每月账单日次日向持卡人发送可用积分提醒和近三个月即将到期积分提醒;自到期还款日后三天内还款入账,可免除因延误还款所产生的违约金和利息;根据持卡人实际情况免费提供用卡资信和情况证明,快速解决持卡人在贷款、出国等诸多方面对个人信用卡在卡片信息、使用和还款等情况说明的需要;服务期间赠送信用意外保险;赠送重疾绿通服务和电话医生服务。

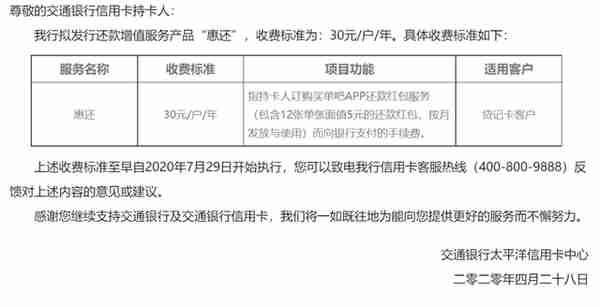

交通银行信用卡:“惠还”

收费标准:30元/年

服务内容:买单吧APP还款红包服务(包含12张单张面值5元的还款红包,按月发放与使用)。

招商银行信用卡:“还款安心”尊享版

收费标准:30元/季

服务内容:还款前一日及当日短信提醒;最后还款日5天内全额还款,违约金减免(每年享2次);分期还款手续费优惠券,1张/月,最高减免10元;附赠免还款保障,103种重疾/意外伤害减免信用卡欠款;附赠健康服务,包括重疾绿通服务及电话医生服务。

广发银行信用卡:“放心还”

(2022年10月7日起新增)

收费标准:120元/年

服务内容:在服务有效期(自订购并生效之日起1年)内,每月还款日前3天向服务订购人发送还款提醒短信;在服务有效期内,服务订购人名下广发银行信用卡个人卡主卡若发生逾期还款,且于还款日后的3天内还清账单全额欠款,则免除当期账单违约金(不免利息);单笔违约金减免上限为2000元人民币,服务有效期内累计可享3次违约金减免;在服务有效期内,对符合保障条件的服务订购人(十八至六十周岁)因遭受意外伤害事故导致身故、残疾、猝死的,全年累计可获得最高10万元人民币赔偿。

图2:交通银行信用卡“惠还”增值服务

相比用卡、还款等与信用卡功能紧密相关的增值服务,部分银行已开始尝试以信用卡业务为零售抓手,向持卡客户群体推出更多场景化的增值服务。医疗健康即是目前较为典型、发展潜力较大的场景之一。此类增值服务的收费标准往往更高,具体包括电话问诊、陪同就医、重疾保障等,部分银行还推出覆盖持卡人家庭成员的家庭保障类增值服务。

中信银行信用卡:“我爱我家”

收费标准:399元/年(C类);699元/年(D类);999元/年(E类)

服务内容(以C类为例):高达85万元保额的家庭意外伤害保险,购买“我爱我家C”的持卡人、配偶、子女分别享有高达人民币50万元、25万元、10万元保额的家庭意外伤害保险;电话医生服务,由三级甲等医院,全科、儿科在职医生提供服务身体健康咨询服务;0起点短信提醒;免除2次卡片挂失费。

中信银行信用卡:“家庭尊享”

收费标准:1500元/年;2000元/2年

服务内容:家庭意外伤害保险(含感染新冠肺炎确诊及身故保障责任);家庭共享航空意外保险;老年人意外骨折医疗补偿保险;重大疾病协同就医服务;家庭医学咨询;起点免费短信提醒功能;最高1万元意外住院医疗保险金及最高20万元的意外伤害保险。

广发银行信用卡:“健康管家”

收费标准:300元/年

服务内容:自助挂号服务,用户在线通过挂号医院列表选择相应科室专家,挂号费用由用户自行承担;用户通过电话或者图文的方式,获取医疗咨询、病情分析、病情指导、康复指导等医疗咨询服务;用户在线填写病情,提交病例、影像资料等,服务方安排医生与用户进行一对一咨询沟通;用户经二级及以上医院诊断为重疾后,在线或电话提交服务需求,服务方为用户沟通就医方案,预约对症权威专家,安排二次诊断服务;住院安排;手术安排;就医陪同服务;转诊服务;重疾保障。

驾乘出行为各银行较为关注的另一重要场景,核心的服务内容一般为驾乘意外保险或驾乘意外免还款保障。

中信银行信用卡:“驾乘宝”

收费标准:9元/月;27元/季;108元/年

服务内容:信用卡挂失费用减免服务;附赠驾乘意外保障保险服务(含最高50万全球意外驾乘保障保险和300元/天意外住院津贴);最高1万元意外住院医疗保险金及最高20万元的意外伤害保险金(2022年6月以后订单享有)。

广发银行信用卡:“驾驶安心”

收费标准:180元/年

服务内容:在服务有效期(自购买并开通服务之日起1年)内,最高免除12次信用卡挂失费用;在服务有效期内,还款日前3天向持卡人发送还款提醒短信;在服务有效期内,持卡人若发生逾期还款,且于还款日后的3天内还清账单全额欠款,则免除当期账单违约金(不免利息),单笔违约金减免上限为5000元人民币,一个自然年度可享3次违约金减免;驾驶意外免还款,符合保障条件的持卡人(十八至六十周岁),在服务有效期内因驾驶机动车发生意外伤害事故导致身故、一级残疾,无需偿还其名下的所有广发银行信用卡主卡及附属卡的欠款余额,全年累计赔付最高不超过人民币10万元。

图3:中信银行信用卡“驾乘宝”增值服务

从产品性质来看,前述增值服务的内容更接近于保险。而从商旅群体的需求出发,部分银行也推出了更接近于权益内容的增值服务。此类服务收费标准与权益内容直接相关,相对较为高端。

中信银行信用卡:“缤纷星动”

收费标准:1999元/年

服务内容:含全国指定城市五星级酒店自助餐双人免单礼遇,共6次权益;含龙腾全球合作机场及全国高铁贵宾休息厅4个点数;0起点短信提醒服务1年。

部分银行针对指定支付渠道推出增值服务,以鼓励持卡人形成用卡习惯,有效提高用户黏性。

交通银行信用卡:“惠付”

收费标准:40元/季

服务内容:服务周期内,持卡人每周可获得面值6元移动支付刷卡金,刷卡金具体包括2元微信消费刷卡金1笔、2元支付宝消费刷卡金1笔、2元银联二维码消费(含买单吧APP扫码支付)刷卡金1笔,刷卡金可自动抵扣有效期内指定移动支付渠道使用任一已绑定的交通银行信用卡单笔实付金额满人民币20元的消费;服务周期内,持卡人每月可至买单吧APP享1次抽奖机会,中奖率100%,奖品以实际抽中奖品为准。

除针对特定环节、场景的增值服务之外,也有部分银行搭建了针对信用卡持卡人的聚合类权益平台,集中了来自不同提供方的服务,以更灵活的方式满足客户的多元需求。

浦发银行信用卡权益平台

服务内容:具体包括衣食住行娱优惠、出行伴侣、书友荟、东航积分加速包、微医通健康服务、俪乐廊甄选卡、爱车养护、视听会员、酒店游泳健身等。

图4:浦发银行信用卡权益平台

对于银行来说,中间业务具有独特的价值,金融服务类中间业务较容易提高客户黏性,增加用户转换成本,中间业务除了其本身的收入之外,业务价值更在于为银行拓展其他业务提供了宝贵的潜在资源。目前,我国银行信用卡业务收入中,非利息收入的占比具有显著提升空间,银行应从客户视角出发,设计并推出更符合用户需求、切中痛点的增值服务产品,合理、有效做大中间业务收入。

留言请严格遵守保密法律法规,严禁在互联网上存储、处理、传输、发布涉密信息。微信公众号:银数观卡(UPD-Consulting)

")

")

")

")