文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

6月30日,上海银保监局发布公告称,招商银行因信用卡发卡授信不审慎,严重违反了审慎经营规则,被责令整改并罚款40万元。

而根据招商银行此前公布的2021年财报,截至2021年底,招商银行信用卡流通数量已经超过一亿张,全年信用卡业务各项指标也仍然保持业内领先。前后两条消息放到一起,不由得令人怀疑,招商银行是否存在为了推动业绩增长,主动滥发信用卡的情况。

与此同时,在6月27日登上热搜的,五矿信托和米哈游、莉莉丝两大游戏厂商的信托纠纷案之中,招商银行或许也扮演着并不光彩的角色。

股份制商业银行领域的“零售之王”,从什么时候开始,变成了如此急功近利的缺钱模样?

从财报来看,招商银行在2021年出现了明显的业绩增长。

2021年,招商银行的总营收首次突破3000亿元关口,以14.04%的同比增长幅度达到了3313亿元。同时,归属净利润也以近9年中最高的同比增长幅度23.2%,首次突破1000亿元,以1199亿元的成绩延续了高盈利记录。

基于良好的业绩表现,截至2021年12月31日,招商银行期末现金及现金等价物余额为8018亿元,相比于2020年净增加2490亿元。

尽管这份高速增长的背后,主要是2020年疫情导致经济下行,银行业整体表现欠佳,进而在2021年出现强势反弹。但是短时间内高幅度的业绩提升,往往也意味着大量隐患的残留。

尤其是近期接连发生的众多事态,很难说不是招商银行自身隐患的一场集中式爆发——

1.财务管理不专业,五矿信托案暴露多项违规操作。

将闲置资金用来购买低风险、稳定收入回报的信托产品,算得上是较为主流的投资方向。而在主要的信托产品购买渠道中,凭借着金融信誉、客户资源等多方面优势,银行代销模式,也广受投资者和信托公司的信任。

只不过根据相关法律法规,银行作为代销机构,并不能参与到信托产品的具体运作之中,而且在代销过程中,也有着如实披露其所掌握信息的义务。同时按照银保监会的规定,银行如果没有对信托产品进行尽职调查和风险评级,将会被认定为侵犯投资者权益,并按照违规过错程度,由银行对投资者进行赔偿。

在那一场轰动业界的米哈游、莉莉丝起诉五矿信托案件中,涉事的“鼎兴”系列产品投资方向为房地产融资,总规模超过23亿元。然而根据网络爆料,在出现逾期前,该系列产品被招商银行认定为“R3稳健类固收产品”,并以基金名义进行出售。

而且个别投资者接受媒体采访时,也声称招商银行理财经理在推荐和引导购买的过程中,并没有提及具体产品信息,导致投资者对该产品没有抵押信用产品的事实并不知情。同时在销售过程中,也没有依据基金销售规定,进行录音和录像的证据留存,涉嫌实质性违规。

尽管尚且不能确认这些爆料内容是否属实,但自2021年以来,据不完全统计,招商银行已经有多款房地产相关信托产品,例如华夏幸福、恒大成都天府半岛、中航信托、山东国际信托等,先后出现了逾期违约。

考虑到银行在信贷产品销售过程中应当承担的责任和义务,招商银行的财务管理是否足够专业,早已遭到了各方面的质疑。

2.授信管控不足,信用卡中心被罚凸显审核环节缺失。

在早期拓展市场的阶段中,为了争夺客户资源和刺激持卡人消费欲望,大部分银行对于授信额度的态度都是向高额聚集。等到信用卡市场进入存量竞争时代,为了维持竞争力,高额授信的情况依旧较为常见。

即便监管部门加强了对授信额度的管控,也仍然有许多银行不为之所动。除了招商银行外,中国银行福建省分行、南洋商业银行、上海浦东发展银行等,都曾因为信用卡授信不尽职、违反审慎经营规则等违法事实遭到处罚。

授信额度的失控,作为信用卡申请渠道的用户资料审核环节,可以说担负着直接的责任。就如同开闸放水一般,如果招商银行真的在审核环节有所缺失,或者刻意放松限制,那么流通卡数突破一亿张的成绩,很难说不会掺杂太多水分了。

除了外部因素和历史遗留问题招致的隐患,高层人事变更所引发的动荡,或许也是招商银行现阶段的弱点所在。

2022年4月18日,招商银行前任行长、董事田惠宇,突然宣布辞职。

作为在招商银行转型“零售银行”过程中,发挥了重要作用的关键人物,田惠宇任职的9年中,帮助招商银行实现了质的飞跃。再加上,其人曾先后担任过上海银行副行长、建设银行北京分行行长等职务,无论是个人能力还是人脉资源,在招商银行中都有着不小的影响力。

如此重量级的高层管理人士离职,免不了要造成大范围的业务影响,以及各个层面的人事变更。

尤其是宣布辞职前,在4月8日招商银行35周岁生日中,田惠宇还在以行长身份发表致辞。因此在18日当天,招商银行的A股股价直线下跌,最大跌幅一度达到了8.65%,在19日港股开盘后也出现了最高11.46%的高台跳水。

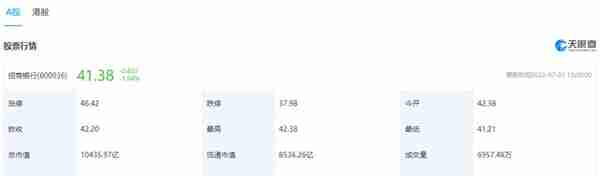

而且自18日A股跌破45元关口、20日港股跌破50港元关口后,通过天眼查可以发现,招商银行的股价仍然在持续下跌。尽管在5月中旬跌至谷底后开始向上攀升,但至今都没有恢复到4月之前的水平,市值更是在股价波动中多次跌破万亿。

在这样的形势下,接任行长的“老招行人”王良,所要面对的虽然不能算是一个烂摊子,但其所承受的压力,或许并不比田惠宇刚刚加入招商银行时来的轻巧。

而在这份压力下,整个招商银行似乎都陷入了焦虑之中,而更多经营层面的问题,也跟着浮出水面。

1.房地产信托违约率增高,零售业务受平安银行追赶。

身为零售转型的标杆银行,招商银行近些年的净资产收益率始终维持在16%-17%之间,长期居于全国榜首。

但是截至2022年第一季度,招商银行与房地产相关的理财业务资产约为1008亿元,违约率约为0.2%。身处行业寒冬期的房地产,近期以来已经曝出了大量债务危机,进而导致信托违约情况也越来越频繁。

同时,招商银行信托业务增长主要依靠高净值人群,以及1.73亿零售客户。然而受到疫情和国际形势的双重影响,资本市场整体趋向于低迷,购买信托产品的零售客户也在持续下降。

相比之下,零售银行领域,招商银行的主要竞争对手平安银行,2021年零售客户增长速度为10.3%,代理基金收入增速82.7%。对比招商银行的9.5%和30.5%,平安银行正在持续缩短差距,甚至隐约已经有着反超的趋势。

2.居民杠杆率触及天花板,风险管理成本上升。

根据苏宁数据研究院的统计数据,从2015年第四季度2020年第四季度,我国的居民杠杆率从39.2%快速增长至62.2%。但是整个2021年四个季度中,杠杆率基本维持不变,短期内似乎都没有进一步上升的势头。

这也意味着招商银行的核心零售业务,尤其是消费贷款,很可能已经接近居民负债的极限范畴,暂时看不到更多的上涨空间。存量市场中,招商银行也面临着估值下滑、营收停滞等风险,接下来的经营重心,或许也更倾向于风险管理。

可是,综合招商银行在五矿信托案件和信用卡管控中的表现,真的能够平稳度过即将到来的“瓶颈期”吗?

还是让我们拭目以待吧。

参考资料:

《万亿招行新掌门,遇到麻烦事》——21世纪经济报道

《招商银行信用卡中心发卡授信不审慎 被罚40万》——凤凰网

《平安银行VS招商银行:零售银行还值得追捧么?》——薛洪言

《招行行长田惠宇突然离职,掌舵九年间他给招行带来了什么?》——界面新闻

")

")

")

")

")