文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

最近这周银行理财、债券基金让很多追求低风险、稳健收益的投资者亏得找不到北。

投资者首先要明白,银行理财是不保本的。

自从资管新规以后,银行理财就变成了净值管理型产品。所谓净值管理型,就类似于基金,它是有波动的。既然有波动,就会有盈亏。

银行理财产品底层资产主要是债券,投资债券的收益一部分是来自债券的票息,这部分收益是稳定的,另外部分就是价差,而这次银行理财产品大跌主要就是债券价格出现了大跌。

这也再次说明银行理财并非是保本保息的理财产品。

那有没有什么理财产品能够长期保本保息,还具有一定的投资价值呢?还真有,这就是相互制保险。

我说的相互制保险和我们大家日常接触的保险有很大区别。我们日常熟知的平安、中国人寿等国内大多数保险公司属于股份制保险,股份制公司主要是为了股东创造利益的,而保单持有人仅仅是保险公司的客户,也就是说,公司赚不赚钱,和客户的利益没半毛钱直接关系。

而相互制保险是没有股东的,保险公司除了专业管理人员,只有保单持有人,而且全体长期保单持有人,同时可以参与公司的盈余分配。

相互制保险为啥值得选择,最关键有两点:

第一:保本保息,长期锁定利息,可以拿到一笔伴随终身的安全现金流。

第二:具有投资价值,由于没有股东,公司盈余不会被股东拿走,而是几乎都会分给保单持有人。

首先来看保本保息,大家最关心的是保息多少,可以保息3.5%,年度有效保额每年复利3.5%增值至终身。

再来看投资价值,除了保底的年化3.5%以外,能够享受到保险公司的盈余分红。能够分到多少呢,我们可以看看全球比较知名的相互制保险。

以全球500强美国西北人寿为例子,自1872年以来,即使在经济大萧条时期,这家公司每年也都在分配盈余。2020年向保单持有人的分配红利就高达60亿美元,近三年的盈余分红比例高达89%-94%。而如果换成股份制保险公司,这些盈余大部分都被股东拿走了,和保单持有人几乎没啥关系。相互制保险很好体现了其特有的投资价值。海外的优质相互制保险年化往往能达到百分之六七。

由于有保底收益3.5%,如果未来相互制保险公司的盈余分红能达到2%甚至更高,就意味着可以拿到至少5.5%的长期年化。

我们做理财的长期目标无外乎就是为了将来的养老、子女教育等。

举几个例子给大家详细讲解一下,大家就会更明白为啥相互制保险是非常值得选择的。

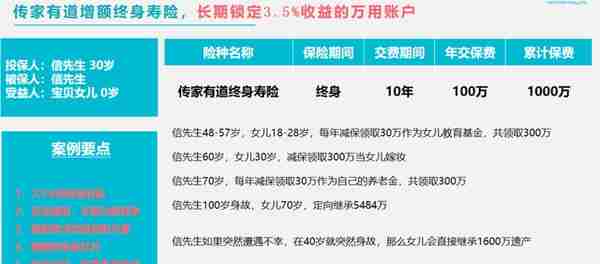

案例一:信先生现在30岁,给刚出生的宝贝女儿选了一款传家有道终身寿险,缴费期10年,每年交保费100万,累计保费1000万。当然投资者也可以根据家庭财务情况灵活选择缴纳金额,比如每年缴纳10万、30万、50万不等,可以选择趸交、也可以选择3年、5年、10年交等。

信先生的女儿到了18-28岁,每年减保领取30万作为女儿的教育基金,共领取300万。女儿30岁时,减保领取300万当女儿嫁妆。

当信先生70岁时,每年减保30万作为自己的养老金,共领取300万。当信先生100岁身故时,女儿可以定向继承5484万。

信先生如果在40岁就遭遇不幸,那么女儿可以继承1600万遗产。

信先生还可以加一个信托,实现多代传承,女儿再传给下一代。

再举个例子,信女士40岁,规划养老,每年交保费100万,共交5年,累计交保费500万,到70到90岁的时候每年领取65万作为自己的养老金,共领取1365万,到90岁的时候账户还有525万。

作为投资者也会考虑,比如股市牛市行情来的时候,我可不可以把钱借出来加仓买股票基金等。或者家庭急需资金的时候,可不可以把钱借出来临时周转呢。除了减保以外,相互制保险可以保险贷款,最高可贷现金价值的80%。

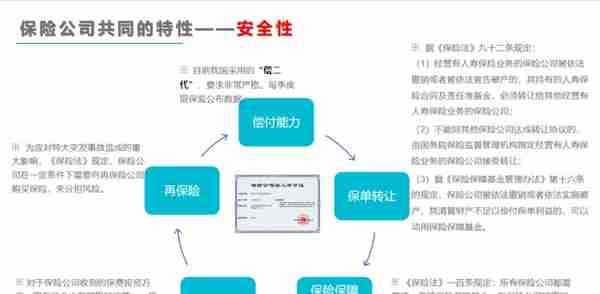

最后有人会说,相互制保险是否安全,目前在我国保险是绝对安全的理财品种,保本保息3.5%都会写在合同里面,即使保险公司出问题了,比如之前的安邦保险,对保单持有人的利益是没有任何影响的。

总结一下,能够长期保本保息、有投资属性的理财产品,而且又能够帮助规划养老和子女教育、子女婚嫁、子女创业金、下一代传承等,相互制保险是非常不错的选择。

今天的股债利差是6.25%,从历史数据看股债利差跌到3%以下,股市很可能意味着顶部,股债利差涨到6%以上,意味着很可能是底部。

部分指数最新估值一览

◆◆

")

")

")

")

")