文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

相信很多人三天两头就能接到某某银行电话,邀请你分期!

这些银行客服的热情以及打电话的次数,似乎超过了你媳妇,你女朋友打电话的次数!

今天我们聊聊银行为啥让你做分期?

有的人会说,为了赚钱,是的,银行不是慈善家,具体赚多少知道吗?

细看下文!

为什么银行总会“邀请”你做分期?为什么银行总是打电话“威胁”你做分期?

为什么经常会有分期送大礼的活动?

为什么预借现金利率打折还送礼?

因为,现金分期、账单分期、预借现金,都是“高利贷”,看上去利率很低,其实真实利率很高!

其实都是一些套路,自古真情留不住,唯有套路得人心!

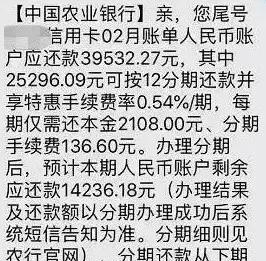

前几天一个网友分享了一个短信:

下面的一条分期短信邀请。

看到这个短信,接近25000多分12期还,每一期利息才136.6元,费率才0.54%,看似很便宜,而且只需要简单地回复一个短信就可以办理成功,或许你真的需要了解下真实利息。否则就被套路了,来好好算一算吧!

01

等额本息还款方式的真实利率

举个例子,信用卡账单10000元,分期月利率银行优惠打完折后0.6%算,年利率就是0.6%*12=7.2%,似乎挺便宜的,分12期的话,每个月要还的本金是833元,利息是60块钱,一个月本金加利息一个月也就还款893元,貌似不多。

但是,很多人都忽略一点,等额本息还款方式每个月还的利息都是固定不变的,而本金每个月都是减少的,例如第一个月本金是10000,第二个月是10000-833=9167,以此类推,还到最后一期第12个月的时候本金是833元,而利息还是60元,最后一个月实际利率算下来是60/833=7.2%,比每个月的0.6高了好多倍!

那么等额本息还款方式实际上每个月的资金使用率是多少呢?

(10000+9167+8334+7501+……+1670+837)除以12个月=5419元,而分期的实际年利率就是总利息720元/5419元=13.28%,你没看错,这就是信用卡分期的实际利率,整整高了一倍多!

02

为什么信用卡分期利息会贵这么多

先弄明白平常说的先利息后本利息怎么算的。例如A君借钱给B君1万块钱,约定每个月还利息60元,一年到期之后还本金,那么一年的利息就是720元,年利率是7.2%,这才是我们平常所说的真实利率。

而信用卡分期采用等额本息的方式计算,每个月还款金额虽然不变,但是本金不断减少,导致资金使用率不高,所以算下来利息就高了。

03

如何快速计算真实利率

真实利率也就是先息后本的利率,那么怎么把信用卡分期的利率快速换算成真实利率呢,以0.6%作为基准来计算,加入10000块要做12个月的分期,是如何计算的:

公式:年利率 = 单期手续费率*分期数*24/(分期数+1)

我们平常为了买到某一件心仪已久的东西,有的时候利用信用卡分期确实方便多了,分期确实减少了我们的还款压力,不过付出的代价确实真金白银,所以分期之前一定要算清楚真实利率了。

如果信用卡分期的真实利率你觉得还不高,手机消费分期的利息就高得吓人了。

我们平常去手机店买手机或许都能看到各种0首付分期购买手机的广告,不算各种手续费,月利息按照2%计算,换算成为真实利息2%*12*24/(12+1)=44.31%,真的高得吓人了!

为了避免各种消费分期的坑,这种换算真实利率的办法一定要掌握。

同时我们一定要根据自己的消费能力去购买,我们都是一群低收入高欲望的人,一定树立正确的消费观才是真正的生活,不然,繁华落地,裸泳的人很多!

")

")

")

")

")