文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

人民币对美元汇率本周(4月18日-22日)就遭遇了连续贬值。

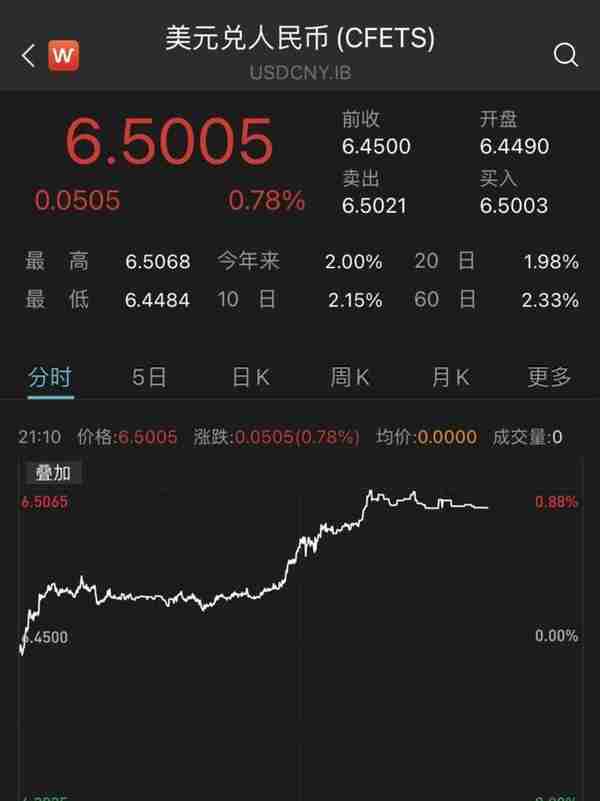

4月22日,人民币对美元即期汇率16:30收盘报6.4875,较上一交易日跌375个基点,进入夜盘交易时间后继续走低,并跌破6.50关口。

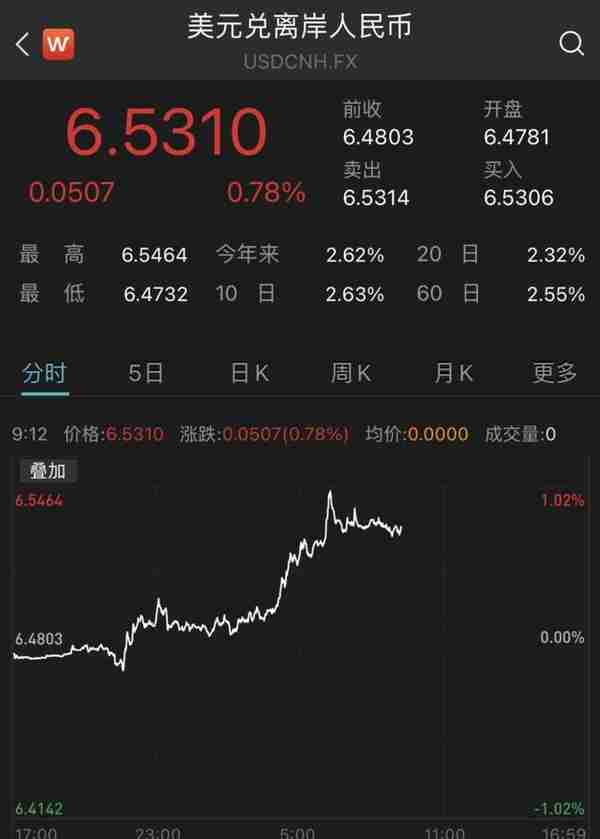

更多反映国际投资者预期的离岸人民币对美元汇率4月22日则接连跌破多个关口,盘中最低贬值至6.5464。

相关数据显示,本周以来,在岸人民币汇率跌幅累计逾1200个基点。

市场究竟发生了什么?刚刚,外汇局发声了!

谁是幕后推手?

本周以来,人民币汇率一改年初强势,大跌逾千点。

“这吸引部分金融机构继续押注人民币汇率下跌。”上述香港银行外汇交易员向记者指出。本周押注人民币汇率下跌的,主要是两类金融机构,一是银行机构,二是海外对冲基金——前者主要是基于美元指数持续上涨迭创过去两年最高值,相应调低人民币汇率估值;后者则看到近期亚太地区货币兑美元汇率普遍大幅下跌,认为人民币汇率很难“独树一帜”,纷纷加入人民币沽空阵营。

在他看来,海外对冲基金敢于买跌人民币的一大底气,是疫情冲击导致中国外贸遭遇短期冲击,令不少原先看好中国外贸延续高景气度的海外大型资管机构纷纷削减人民币头寸,吸引他们趁机押注人民币汇率下跌获利。

“但是,境外离岸市场外汇市场尚未掀起投机沽空人民币潮。”他向记者指出。究其原因,是多数海外投资机构认为此次人民币汇率快速回调,更像是对此前估值偏高的一次“修正”,就中国经济增长基本面稳健与跨境资本流动持续均衡而言,人民币汇率不具备大幅下跌的条件。

记者获悉,在境外离岸市场,不少海外对冲基金也沽空人民币套利采取极其谨慎的操作策略,他们没有利用杠杆融资大举买跌人民币,而是按周借入一定额度离岸人民币头寸抛售沽空,期间若人民币汇率企稳反弹,他们就迅速平仓归还人民币头寸获利离场。

“相比沽空人民币,多数海外对冲基金更热衷沽空日元,因为日本货币政策大幅宽松与日本经济复苏遭遇波折,令沽空日元的胜算与获利空间更大。”一位华尔街对冲基金经理向记者指出。

外汇局重磅发声

据央视新闻报道,今天(22日),国新办举行新闻发布会。会上,国家外汇管理局副局长王春英介绍,就中国来讲,近年来中国外汇市场韧性不断增强,有基础和有条件适应本轮美联储政策调整。

第一,国内经济运行总体保持在合理区间,经济韧性比较强。今年以来,我国坚持稳中求进工作总基调,稳增长政策持续发力,支持实体经济力度也在加大,这些都助力稳定经济的基本盘。同时,我国经济结构也在持续优化,创新驱动态势非常明显,经济中长期稳中向好的基本面不会改变,这将继续吸引各类资金投资国内市场。

第二,经常账户和直接投资等国际收支基础性顺差仍会保持一定的规模,将发挥稳定跨境资金流动作用。先说经常账户,中国是全球唯一拥有联合国认定全部工业门类的国家,制造业转型升级也在持续推进,贸易伙伴多元化也取得了积极进展。所以,货物贸易保持顺差是有坚实支撑的。受疫情影响,以旅行支出为主的服务贸易也保持了低水平逆差。国家外汇管理局初步估算,今年一季度国际收支经常账户顺差同比增加,全年仍会保持顺差格局。关于直接投资,在坚持国内高水平开放和不断优化营商环境的背景下,2021年我国吸收外资居世界第二,外资在华投资兴业意愿比较强。再加上近年来境内主体对外投资平稳有序,预计直接投资项下还会呈现资金净流入。所以,经常账户、直接投资等国际收支基础顺差还会保持一定规模,将继续发挥稳定跨境资金流动的作用。

第三,我国对外资产负债结构优化,外债偿付风险较低。截至去年底,中国全口径外债余额和GDP比值是16%,低于全球主要发达国家和新兴经济体,说明我国外部债务水平不高。而且外债结构也在不断优化。截至去年末,存贷款、贸易融资等融资型外债的占比,比上一轮外债去杠杆比较强烈的2016年末,下降了13个百分点。这几年,我国外债增长主要来自外资增配中国债券。同时,中国长期保持对外净资产。去年底中国对外净资产规模接近2万亿美元,处于较高水平。我国外汇储备资产居全球首位,民间部门资产规模也在不断提高,可以很好适应外部流动性的变化。

第四,汇率发挥调节国际收支的自动稳定器作用,外汇市场成熟度不断提升。近年来,人民币汇率弹性不断增强,及时有效地释放了外部压力,市场预期保持稳定,外汇市场交易理性有序。当前境内主体外汇存款在7000亿美元以上,这也属于历史高位。企业通常会择机结汇,“逢高结汇、逢低购汇”的理性交易行为,可以有效平抑部分汇率调整,有助于人民币汇率总体稳定和外汇市场平稳运行。

机构怎么看?

由于通胀数据“爆表”,市场对美联储大幅度加息的预期越来越强。美联储主席鲍威尔周四表示,50个基点的加息选项将在5月份的会议上讨论。鲍威尔表示,他认为“加息前置”策略是有好处的,包括下月加息50基点。他表示,FOMC略微加快行动步伐是适宜的。美联储的许多官员认为,一次或多次加息50个基点是合适的。

鲍威尔称,“我会说加息50基点是5月份会议的讨论选项之一,我们致力于利用工具来将通胀率拉回到2%的目标水平”。

美元走强直接对其他货币形成压力。

对此,中信证券认为,近期人民币汇率贬值压力增大,主要来自疫情导致的经济基本面下行压力与美元走强两方面因素。供应链扰动叠加美元指数上行或将使短期人民币承压,但无需对人民币形成贬值预期,预计人民币贬值对于货币政策影响有限。

招商证券分析师刘亚欣表示:三方面因素给人民币带来压力。一是美元指数持续走强,过往存在“美元强,人民币弱”的稳定关系;二是季节性规律指向人民币汇率在2月后倾向于走弱;三是中美经济周期和货币政策分化、中美利差大幅收窄乃至倒挂,国际资本流入中国的积极性下降。此外,国内和海外对我国经济增长的担忧再度发酵可能是汇率贬值的导火索。在疫情等因素对我国经济预期的不利影响下,IMF等国际机构和海外投行下调了对二季度我国经济增长的预期,这可能刺激了近两日人民币汇率的调整。

刘亚欣判断,人民币贬值压力或将持续一段时间。不过他也表示,当前全球经济和金融市场的诸多迹象都与2014-2016年我国资金大幅外流的时期不同,例如高通胀环境、强劲的商品价格和新兴经济体增长、外部压力下仍然相对稳定的新兴货币汇率相对稳定、新兴经济体资本流动显现出较强的韧性等。这些迹象共同指向一个更加温和、且有望扩张的全球资本流动环境,这可能是全球金融周期上行期全球资本流动活跃的特征和影响之一,美联储政策短期加速收紧不会改变这一进程。长期看,高通胀和盈利驱动可能仍将推动全球或仍将进入资本开支的扩张期,美元指数将回落,人民币汇率将重回升势,甚至挑战2005年汇改以来的高位。

中银证券全球首席经济学家管涛认为,现在市场普遍预期美联储会有更多激进的加息,甚至同时会启动缩表,这难免会引起美国经济金融市场的动荡。而经济金融动荡有可能会造成市场风险偏好下降,驱动中国出现阶段性资本外流,在这种情况下人民币汇率有可能有涨有跌,双向波动。跟2015年“811汇改”相比,人民币汇率双向波动适应性大大加强,同时我们民间货币错配也明显改善,所以不至于出现贬值的恐慌。

来 源 | 21世纪经济报道(记者:叶麦穗、陈植)、央视新闻

原标题:人民币汇率5天大跌1200点!幕后推手找到了!外汇局重磅发声

")

")

")

")

")