文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

内容提要:

1、成本支撑

经过一波大跌,合金期价处于低位,在成本的支撑下,合金或止跌企稳。

2、厂家提前检修或减产来减少损失

合金厂家为了减少损失或挺价,将会把检修提前或者减产。

3、钢厂继续减产,需求一般

3月终端需求或有恢复,但是需求完全释放仍需时间,所以钢厂在库存的压力下,减产仍将继续,对合金的需求将一般。

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | SF2005 | 操作品种合约 | SF2005-2009 |

| 操作方向 | 买入 | 操作方向 | 空5月多9月 |

| 入场价区 | 5640-5660元/吨 | 入场价区 | 70元/吨附近 |

| 目标价区 | 5840-5860元/吨 | 目标价区 | 100元/吨 |

| 止损价区 | 5540-5560元/吨 | 止损价区 | 60元/吨 |

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | SM2005 | 操作品种合约 | SM2005-2009 |

| 操作方向 | 买入 | 操作方向 | 空5月多9月 |

| 入场价区 | 5990-6010元/吨 | 入场价区 | 50元/吨附近 |

| 目标价区 | 6230-6250元/吨 | 目标价区 | 80元/吨 |

| 止损价区 | 5870-5890元/吨 | 止损价区 | 40元/吨 |

风险提示:

终端需求持续疲软,钢厂减产幅度加大。3月份钢招钢厂对原料采价进行打压,且采购量减少。

回顾2月,硅铁(5602, -16.00, -0.28%)、锰硅(6084, 76.00, 1.26%)期价短暂的冲高之后开始下跌。春节之后,硅铁产量受原料以及运输影响,产量呈现下降,价格相对坚挺。之后由于钢厂高炉开工下降,金属镁亦有减产现象,价格呈现回落。运输的影响以及锰矿价格的支撑对硅锰形成短暂的支撑,但钢厂的减产以及钢厂要求延迟发货,对硅锰价格形成制约。3月份,由于成本的支撑,期价下跌空间有限。随着钢厂减产的持续进行,硅铁、硅锰厂家面对下滑的价格将提前检修或者降耗生产来减少供应。预计3月份硅铁、锰硅期价将止跌企稳。

第一部分 产业链分析

(一)现货市场

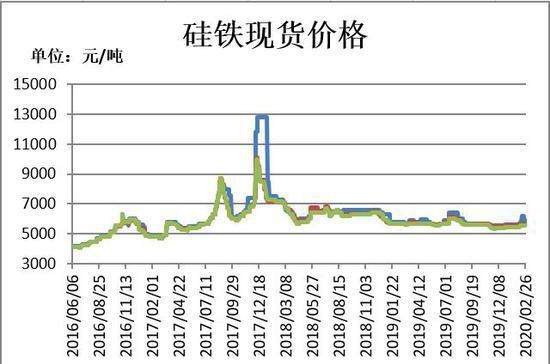

2月份,硅铁现货价格呈现上涨。节后受运输限制,钢厂补库受限,价格上涨,但随着运输问题的缓解价格开始松动。2月整体钢招采购价格高位,对即将开始的钢招有一定支撑。3月份,随着钢厂的减产,要求厂家延缓发货,厂家或提前检修或减产来减少供应。随着疫情的缓解,下游镁锭市场的复产,需求或将缓慢恢复正常。预计3月份硅铁现货价格或持稳运行。截至2月26日,内蒙古鄂尔多斯硅铁FeSi75-B市场价报5900元/吨,较上月底涨300元/吨,涨幅5.36%;宁夏中卫硅铁FeSi75-B市场价报5700元/吨,较上月底涨150元/吨,涨幅2.7%。

2月份,硅锰现货价格整体小幅上涨,呈现先涨后跌。钢招价格较好,随着钢招的落定,零售价格有所回落,部分悲观的甚至继续回落。由于运输不畅的影响,地区间仍有明显差价。运输问题缓解之后,钢厂减产,对硅锰需求减少。3月份,随着疫情的缓解,钢铁下游复工有所恢复,对于钢价形成一定的利好,但由于钢材库存的压力钢厂减产仍继续,对于硅锰需求处于弱势格局。硅锰厂家有计划提前检修或减产来降低供应,从而支撑硅锰价格。预计3月份硅锰现货价格将持稳运行。截至2月26日,内蒙古硅锰FeMn68Si18出厂均价报6350元/吨,较上月底涨50元/吨,涨幅0.79%;贵州硅锰FeMn68Si18出厂均价报6550元/吨,较上月底涨50元/吨,涨幅0.77%。

(二)产量

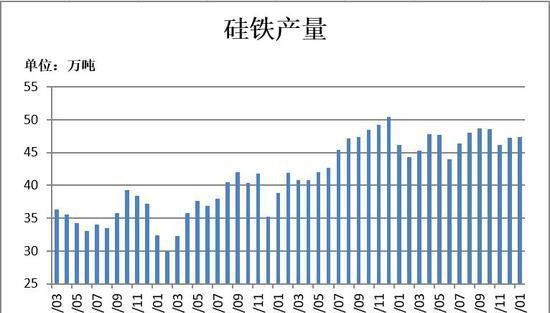

2020年1月,硅铁产量47.38万吨,环比增加0.12万吨,增幅0.25%;同比增加2.75%。节前硅铁开工率相对比较稳定,并未出现明显的减产。

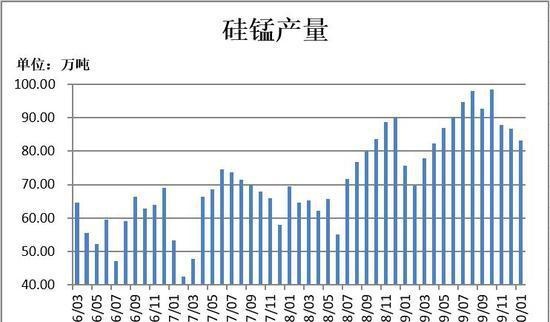

2020年1月,硅锰产量83.17万吨,环比减少3.50万吨,减幅4.30%;同比增加10.01%。主因广西仍有部分中小企业因电费成本进入关停。

(三)进出口

2019年11月,锰矿进口299.96万吨,环比减少8.49%,同比增加1.17%。2019年1-11月,中国进口锰矿总量3069.72万吨,同比增加22.67%。

2019年12月,硅铁出口2.85万吨,环比增加23.37%,同比减少29.67%。2019年1-12月,硅铁累计出口38.64万吨,同比减少36.86%。2019年12月,硅铁进口0.77万吨,环比增加73.13%,同比增加64.58%。2019年1-12月,硅铁累计进口5.31万吨,同比增加12.33%。国际市场价格上扬,但是国内价格依旧高于国际价格,出口单成交量少。12月硅铁出口依旧低迷,但是较11月呈现增加。

(四)库存

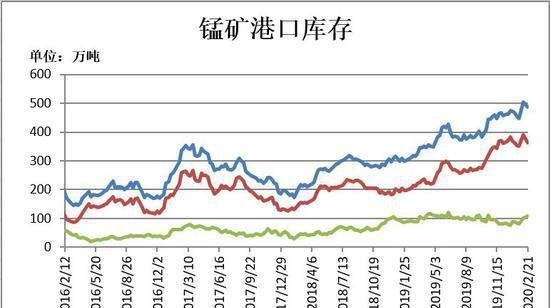

2月,港口锰矿库存呈现增加。截止2月21日,锰矿港口库存为486.4万吨,较上月底增加39.2万吨,增幅8.77%。其中天津港364万吨,钦州港107.4万吨。港口市场表现较为冷清,现货报价虽未有明显调整,但基本有价无市,下游工厂询单情况一般,南方企业下游复工进度较为缓慢,厂家买矿积极性不高,贸易商走货艰难。

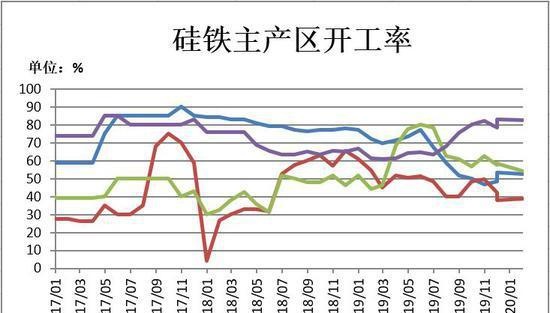

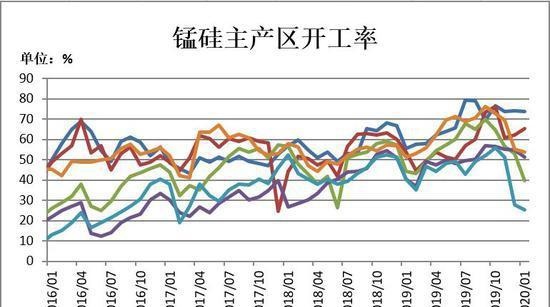

(五)开工率

2020年1月,硅铁主产区生产企业的开工率:青海52.76%,宁夏38.78%,甘肃54.2%,内蒙82.51%。其中宁夏开工率小幅回升,其他主产区开工率均下滑,其中甘肃地区下滑幅度最大。节前硅铁开工率相对比较稳定,下游需求缩减,由于厂家多数都有订单在排单生产中。

2020年1月,硅锰主产区生产企业的开工率:内蒙73.8%,宁夏65.3%,广西39.6%,贵州51.3%,云南25.2%,其他地区53.9%。其中广西地区下滑幅度最大,由于广西部分中小企业因电费成本进入关停。开工率上升的地区是宁夏地区,虽然宁夏区域部分厂家受天气因素限产影响,但影响范围不大。

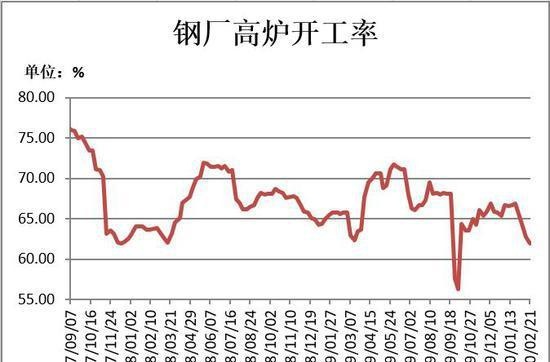

(六)下游钢市需求

截止2月21日,全国钢厂高炉开工率为61.88%,较上个月底下滑4.97%。钢厂高炉开工明显下滑,钢厂利润大幅下滑,钢厂钢材库存高位,受自身库存压力钢厂高炉开工呈现下滑趋势。

2月上旬重点钢企粗钢日均产量下降2.68%至193.94万吨。另据调研显示,近期江苏22家钢厂螺纹钢(3521, 15.00, 0.43%)产线利用率仅在45%左右。但截至2月20日,螺纹钢社会库存已增至1133.45万吨,同比增长18.8%。螺纹钢的钢厂库存则高达714.04万吨,同比增长104.4%。六大品种钢材社会钢厂库存总计3428万吨,同比增长38.4%。钢铁产量近年来同期最低,库存却创历史新高。

总结与展望

2月份,硅铁、锰硅期价呈现冲高回落的走势。受疫情影响,运输受阻钢厂补库较为困难,对合金价格起到支撑作用。随着运输的缓解,下游减产需求回落,合金价格开始下跌。3月份,随着疫情好转,终端需求或有恢复,但是需求完全释放仍需时间,所以钢厂在库存的压力下,减产仍将继续,对合金的需求将一般。合金厂家为了减少损失或挺价,将会把检修提前或者减产。而且经过一波大跌,合金期价处于低位。在加上成本支撑的考虑,预计3月份硅铁、锰硅期价下跌空间有限或呈现止跌企稳。建议硅铁、锰硅期货采取逢低买入的策略,注意风险控制和仓位管理。

第二部分 操作策略

1、中线投资者

3月份,钢厂对合金的需求不会有明显提升,因为自身库存压力下减产将会继续。但是出于成本支撑的考虑以及厂家提前检修或减产来降低损失,预计硅铁、锰硅期价或止跌企稳。操作上,建议SF2005可在5640-5660元/吨买入建仓,止损参考5540-5560元/吨;SM2005合约可在5990-6010元/吨买入建仓,止损参考5870-5890元/吨。

2、套利(跨期套利,期现套利)

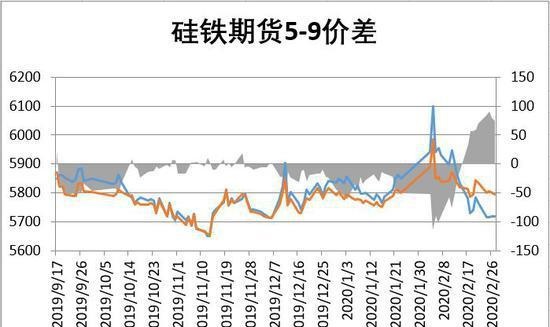

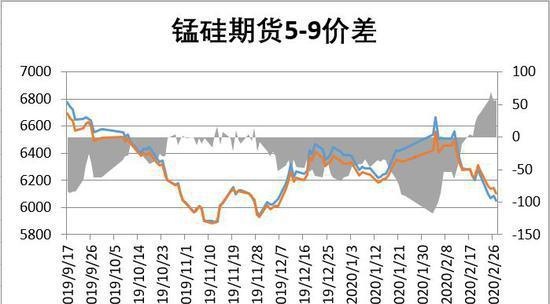

(1)硅铁跨期套利:截至2月27日,期货SF2005与SF2009合约价差(远月-近月)报74元/吨,3月份远月或强于近月,预计两者价差可能会继续扩大。建议空SF2005多SF2009价差在70元/吨附近建仓,止损60元/吨,目标价差100元/吨。

(2)锰硅跨期套利:截至2月27日,期货SM2005与SM2009(远月-近月)价差为56元/吨,3月份远月或强于近月,预计两者价差会继续扩大。建议空SM2005多SM2009于价差50元/吨附近建仓,止损40元/吨,目标价差80元/吨。

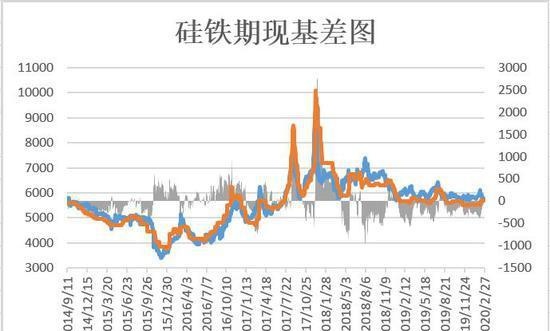

(3)硅铁期现套利:截至2月27日,宁夏中卫硅铁现货价报5700元/吨,期货SF2005合约价格为5720元/吨,基差为-20元/吨。根据前文对3月份对硅铁的研判,基差有望扩大。对于参与期现套利的客户来说,-20元/吨的基差可以提供一定的盈利空间,建议贸易商在现货市场卖出,在期货市场参与买入交割进行库存管理。

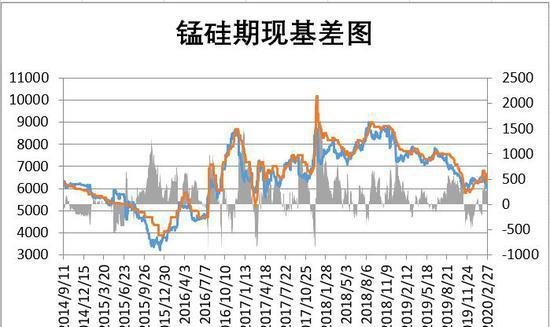

(4)锰硅期现套利:截至2月27日,内蒙古硅锰报价6250元/吨,期货SM2005合约收盘价为6050元/吨,基差为200元/吨。根据前文对3月份对锰硅的研判,基差将缩小。对于参与期现套利的客户来说200元/吨基差附近可以提供一定的盈利空间,建议贸易商在现货市场卖出,在期货市场参与买入交割进行库存管理。

瑞达期货

来源: 新浪财经

关注同花顺财经微信公众号(ths518),获取更多财经资讯

")

")

")

")

")