文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

【未来,银行要运营的是用户而不是卡片。】

文/ 姚心璐 谭璐

今年11月,上海财经大学建校100周年纪念大会上,招商银行行长田惠宇作为校友代表发言,临末,他掏出一款招商银行上海财经大学校友认同卡。卡面以上财老校门为主视觉,田惠宇笑着叮嘱摄像师,“镜头给大一点”,并建议在座校友都持有一张。

幽默风趣中,这位银行掌舵人自豪感满满。这张信用卡的芯片充满金融科技元素,能为上财校友带来更多权益和价值。

2017年,正好是招行成立30周年,招行信用卡发卡15周年。11月30日的一场媒体恳谈会上,招行信用卡中心总经理张东回顾15年来的发展之路时表示,在技术迭代、消费结构转型、银行主动求变等多种因素共同作用下,未来已加速到来:

银行的服务正在向各种细分的生活场景渗透;无卡化、虚拟化趋势带来了不断优化的消费体验;用户可以在人工智能、大数据的加持下,随时随地享受到更智能普惠的金融服务。同样,在媒体恳谈会上,金融科技的话题再一次被提及。

金融科技,犹如一条红线,贯穿于招行总行至招行信用卡中心。

15年来,招行信用卡迅速崛起为消费金融标杆,其推出的掌上生活App、全景智额、一键锁卡、智能客服等产品和服务,同时辅以银行级风管体系的支持,皆助力业绩高速成长,其中以掌上生活App和智能风管尤为出彩。

在金融科技的整体生态中,招行信用卡与互联网异业竞合共生,实现独有的发展之路。招行信用卡内部的创新基因,则保证它能踩准节拍,玩转金融科技。

“第一消费金融App”自成生态

2010年,移动互联网正处于爆发的前夜,苹果公司发布了极具颠覆意义的产品iPhone 4;腾讯内部正着手研发一款手机新应用“微信”。有远见的团队,开始敏锐洞察到移动端产品的机会。

当年,招行信用卡正式上线App——掌上生活,起初定位为“信用卡工具箱”,其1.0版本是一个网页的移植版应用,红色图标以九宫格样式排列,支持信用卡服务、手机商城、手机充值等功能。

这款App的前三代版本稳扎稳打,延续“金融工具”的定位,意在将信用卡服务移植到手机端。掌上生活App团队负责人告诉《21CBR》记者,思维的突破出现在2014年。那年,招行信用卡主动落地“移动优先”战略,掌上生活App不再限于传统服务,而是快速转向移动互联网应用,当年4.0版本首次引入电商平台级架构,增加了生活类的“饭票”和“影票”服务。

美食、电影等场景争夺可谓“红海”,尽管如此,掌上生活App还是打拼出一方天地,收获大批用户。相对生活服务类平台,招行信用卡业务不依赖销售优惠券产生的价差,其价格更具竞争力。尤其在2016年后,互联网平台补贴减少,招行信用卡合作的店家数量迅速上升,包括近万家影院和6万多家餐饮商户。

响应定位的变化,掌上生活App团队组织架构互联网化,推崇快速迭代和团队协同。相关负责人告诉《21CBR》记者,掌上生活App团队和IT支持团队,均以产品和业务为核心进行组织架构,“开发需求相互知会一下就执行,不用签单,聊完事快速迭代上线,保持互联网企业的快节奏”。

拓展生活类场景只是开始,招行信用卡拥有广大用户的数据,只有打破固有的账户体系,才能全方位、多维度地跟踪与分析用户行为。

2015年8月,掌上生活App5.0版本打破银行间壁垒——支持用户手机号极简注册、支持多家银行卡绑定和支付。掌上生活App开发团队称,这个举动“具有里程碑式的意义”,重新定义了用户的边界,打通了账户间的屏障,成了招行信用卡一次业务和思维的“破墙”。

招行信用卡由此从自有体系走向开放生态。掌上生活App团队的负责人说:“核心理念涉及到‘两个开放’:一是开放用户,向更多用户提供产品和服务;第二是开放商户,将用户和商户聚合在招行信用卡平台上,探索新的获客模式和经营模式。”

今年新升级的掌上生活App6.0,更是将开放和场景发挥到极致:以金融科技为“核动力”,面向全体用户开放消费金融服务,致力打造“国民消费金融App”。掌上生活App6.0版本在开放用户体系的基础上进一步开放了消费金融服务,其“全景智额+e智贷”功能,是直面客户的最好回答。

全景智额的详细列表上显示了每个用户的可用额度、固定额度、临时额度,及在e招贷、现金分期等每一项细分产品上的额度情况。开发人员称,“全景智额”将额度服务从系统底层进行全数字化解构,并依靠一套架设于开放平台的强大数据决策内核提供实时风险决策。

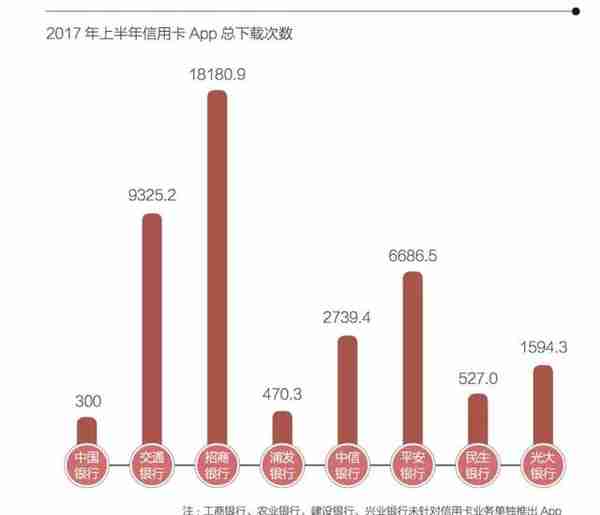

目前绝大部分招行信用卡用户调升额度申请,都由这套系统自动核定。“e智贷”则是业内首个智能消费金融引擎,可以实现消费信贷服务的个性化推荐,为客户实时匹配出量身定制的信贷产品。截至2017年11月,掌上生活App绑定用户数突破4500万。

“开放+场景”的架构,实现了用户交易行为的闭环,掌上生活App自成生态,信用卡e招贷、e闪贷、e分期、现金分期等金融产品开始蓬勃生长,大量数据的沉淀,也提高了用户画像的精准度,助推了新产品的研发。

智能风险管理直面客户

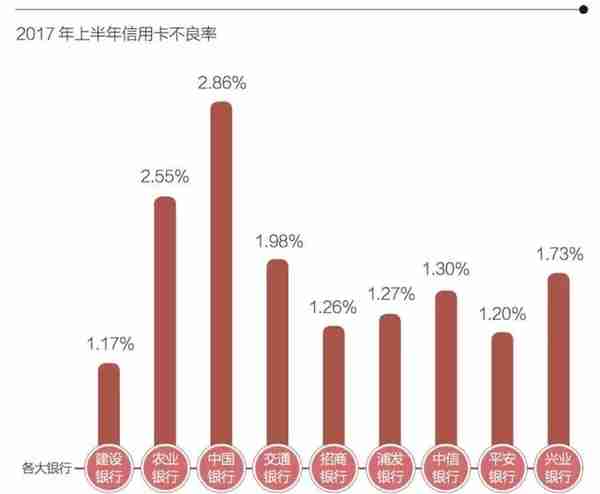

信用卡提供小额、分散的金融服务,基于无抵押信用和高运营成本,风险包容度较低,稍有不慎,即可能亏损,风控是第一要务。“对于招行信用卡,必须依靠科技的手段解决全流程的风险控制问题,成本也必须通过科技的手段来降低。”招行信用卡中心总经理张东表示。

招行信用卡风险管理人士告诉《21CBR》记者,招行信用卡内部搭建了完善的智慧风控体系,无论拨入客服电话、办理理财产品或者刷卡消费,任何一种行为都会激活风控系统,触发对应的风险管理策略,以保证账户的安全。

早在2002年,招行信用卡就部署了交易级监控系统,一旦完成付款,系统可判断出交易是否存在欺诈嫌疑。2011年,信用卡中心升级了核心系统,具备了实时管理交易能力,一旦发现欺诈可立刻阻断交易。

招行信用卡的风险管理系统有着“数、算、器”的清晰架构:“数”即数据战略,这成为一切金融科技实现的基础资源;“算”指的是计算模型具备人工智能的基础,可以运用大量历史数据进行迭代模拟,预测未来的发展情况;“器”最为关键,它是支撑一系列计算策略的平台,包括信息集成、风险决策、业务实现等各类系统平台。

2014年起,招行信用卡转战移动互联网的底气,正是来自于流程全覆盖的“天网系统”和银行级的风险管理系统。

与众多机构一味强调“风险控制”不同,招行信用卡称之为风险管理。招行信用卡风险管理人士解释:“在很多金融企业,风险控制是中间的一个支持环节;在招行信用卡,风险管理是直面客户的,我们将风险系统整合到产品中,是一个可视性的内容。”

在风控层面,为防止盗刷等现象,2016年,招行信用卡推出了“一键锁卡”新功能,可由用户自己管理,可根据需求锁住境内、境外的刷卡交易和无卡交易,也可对信用卡使用功能进行分时段开放与关闭。这好比一个闹钟,用户可以约定一个时间段,关闭或开放信用卡交易,或者暂时关闭境外消费的功能,不仅提升了用户体验,也为系统反馈了更多数据细节,如用户作息时间、出行地点等,形成安全和数据的良性循环。

“一键锁卡”功能为招行信用卡首创,其后成为中国人民银行规定的信用卡标配功能。据透露,招商银行每年会提供上一年税前利润总额的1%用于研发创新科技,投资的重点之一即风险管理板块。

与互联网异业竞合共生

今年双11当天凌晨时分,浦东新区来安路686号招行信用卡中心办公楼里灯火通明,多个部门负责人亲自坐镇,防止服务器宕机。支付宝多位技术人员也现场值班,随时提供技术支持。

零点一过,交易量迅速攀升,零点5分,招行信用卡的无卡支付交易额达到10亿元,服务器成功顶住压力,随后24小时,交易额持续攀升至204亿元,在同业中居于领先地位。

“2016年双11的交易额就已经非常高,今年支付宝要求我们的系统承受力再提升一倍。”招行信用卡支付部门相关人士透露,双方技术人员共进行了9轮压力测试,承受力提升两倍,每秒最多可以承受1.5万笔支付。

在联名卡发行方面,招行信用卡与互联网异业的竞合共生关系更是体现得淋漓尽致。招行信用卡一位产品经理回忆,当年“偷菜”等社交游戏火遍全国,开心网、人人网一时风头无二,它们也曾进入合作名单。现在对外发行联名卡的一个重点,就是互联网头部IP。英雄联盟、饿了么、京东白条、映客、唯品会、滴滴、网易云音乐等均是头部IP联名信用卡产品。

2015年,王者荣耀游戏上线伊始,腾讯和招行信用卡中心即开始接洽,就产品文案、动画效果、宣传素材、用户体验等不断碰撞。“我们商讨很久,上线前一天忙到夜里3点半,依然在讨论产品细节。”上述产品经理说。2017年7月,王者荣耀联名卡上线,招行信用卡当天即收到海量申请。

“我们发现一个有趣的现象,王者荣耀联名卡的使用者在高学历的年轻人中比较集中,同时和星巴克、苹果手机的顾客高度重叠。”招行信用卡产品经理说。于是,招行信用卡将苹果商店中的营销资源进行叠加,实现了精准营销。

与互联网异业竞合共生方面,招行信用卡的角色,正趋近于一名隐身幕后的数据运营商,这也契合了其转型的一种可能性,银行要运营的是用户而不是卡片。

科技创新重构银行未来

“你所提出的想法,都值得我们为你打call。”《21CBR》记者采访当天,招行信用卡中心正在进行内部的创新大赛,办公室布满宣传海报。今年共有783人递交创新方案,最终选出30个方案,运用到实际业务中。

这种蕴含在内部的创新力量是巨大的。2016年,一名员工提交“一条名单的旅程”的方案,帮助大幅提升了流量转化率,该方案通过流量效率提升获取的新增用户量,居然达到一家中型信用卡部的增量。招行信用卡负责创新大赛的人士告诉《21CBR》记者,招行历任行长均重视科技创新,基层员工一直有改变的想法,上下联动,碰撞出了创新的火花。

推崇创新,勇于变革,成为这个组织自带的基因。过去的15年里,招行信用卡也是屡次创新,引领整个行业。

2002年,信贷消费处于萌芽阶段,国内信用卡发卡量刚达400万,招行发行了国内第一张符合国际标准的“一卡双币”信用卡,初出茅庐势头迅猛。当时,招行信用卡建立的直销部队遍布大中城市的街头、商场和办公楼,在“跑马圈地”时代,双币卡在发行当年即斩获60万张发卡量。

6年后,招行信用卡的发卡量快速扩张至2300万张,仅次于工商银行。挑战正慢慢显现,体量有限的招行无法将网点延展至中小城市,若以发卡量为唯一目标,会迅速遭遇天花板,只有寻求差异化发展,才能保持可持续性。

于是,招行信用卡果断选择更加注重完善客户服务体系、改善客户体验、提高服务品质、提升服务价值、扩展服务领域、防范风险的精细化管理和集约化经营的“精耕细作”。此外,“年轻化战略”也开始被推广。

调整迅速收到成效,招行信用卡现有4500余万流通户,18-30岁年轻客群占比超过70%,每年新增客户中,年轻人接近80%。招行信用卡相关人士笑着告诉《21CBR》记者,他们去互联网公司谈合作,许多总监级别人士常说,人生的第一张信用卡就是招行的。

年轻化的客群结构,提升了招行信用卡业务的商业回报。信用卡收入主要依靠商户回佣和利息,国外信用卡机构以回佣模式为主,每笔消费回佣超过1%,因此偏好高消费的商务人士、公务员、医生等人群。信用卡国内回佣比例则非常低,不足0.3%,难以支撑公司盈利,而年轻人更倾向于账单分期、循环和贷款业务,可以贡献更多利息收入。

在如今的移动互联时代,招行信用卡更是勇立潮头。2009年,招行实现了信用卡网络申请,获客模式由线下获客开始转化为客户主动上网申请,大大节省人力和时间成本。其后,信用卡申请流程不断简化。2012年,招行信用卡开始用iPad取代纸质表单填写申请,每名客户的接待时间从半小时缩短到5分钟。

今天,招行将信用卡办理所需要的14个环节,整合到了7个模块当中,借助线上交互、云计算、远程核身等技术,把申请到审核、发卡的整个流程所需要的时间从两周缩短到了最快仅需5分钟,为用户打造即用即享的极致体验。

创新带来的效率提升,也体现在招行信用卡的智能客服上,在语音智能交互技术的支持下,以前需要花费1分20秒完成的客服热线操作,如今30秒即可完成。时下最流行的声纹、指纹、人脸识别等仿生技术,也已整合到智能客服功能中。

11月16日,招行信用卡宣布联手百度,在同业中首家接入对话式人工智能操作系统DuerOS,以此连接更多应用设备和场景。搭载DuerOS的设备,客户可以自然语言对话的交互方式,实现影音娱乐、信息查询、生活服务、出行路况等10大类目200多项功能的操作。

从移动互联到大数据、人工智能,金融业环境正发生迅猛变化,任何优势都会被创新迅速消减。招行信用卡中心总经理张东指出,仅通过金融互联网化,不过是传统业务模式的横向迁移,而以大数据、人工智能、区块链等为主的科技力量将会从消费金融各个环节纵向重构。未来的金融业将面临以金融科技作为第一生产力、颠覆传统生产关系的一次大洗牌。

这是一个不断变化的时代,每个产品都有可能变得老旧、每项技术都有可能过时。唯一不变的,是一家公司骨子里渴望改变的基因。招行信用卡如同一台巨型的人工智能设备,通过持续的深度学习,在各种变化中对未来作出预测,与未来联名。

“未来,消费金融变化的主要趋势是智能和普惠,智能是科技手段,普惠是金融目标。”招行信用卡相关人士表示,未来招行信用卡将提供更“智”“惠”的产品、功能、风控和服务,向下一个15年进发。

")

")

")

")

")