文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

前两天,猫姐带大家盘了最新全球富豪榜。

中国有229位老板,从身家超十亿美金富豪榜单消失。

显然,中国富豪的日子,不是很好过。

中国一般的有钱人呢。

最近,招行发布了2022年年报,有几组数据很有意思:

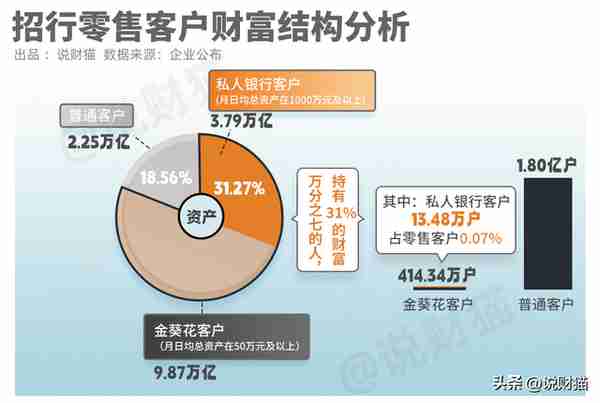

1、公司零售客户总数1.84亿户,资产余额为12.12万亿,户均6.59万元;

2、公司金葵花及以上客户414.34万户,资产余额9.87万亿元,户均238.13万;

3、私人银行客户(月日均总资产在1000万元及以上)13.48万户,资产为3.79万亿元,户均2813.38万;

单看数据可能还不够直观,但如果换算成人数和资产占比,就会一目了然。

来感受下最真实的贫富差距:

2.25%的人(金葵花客户),拥有81.44%的财富;

其中0.07%的人(私人银行客户),拥有31.27%的财富;

我们绝大多数的人,都是剩下的那97.75%,也就是所谓的普通客户,人均资产只有:

1.25万。

现在,大家知道,为什么之前爆出2022年14亿中国人人均存款8.63万时,评论区都在问“为什么我没有”了吧。

我们,都是被平均的那个。

不过,有钱人的钱,也开始增值不动了。

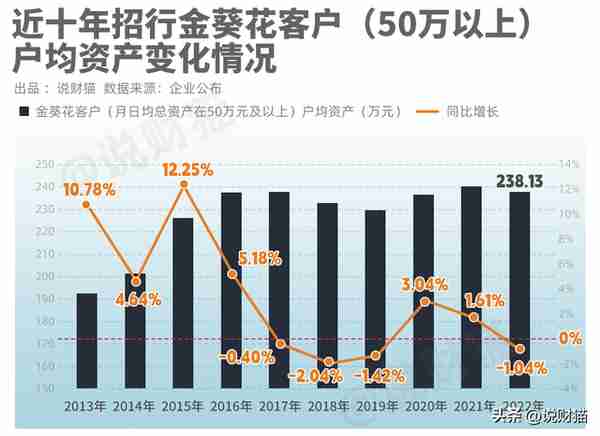

看,这是近十年招行金葵花客户(50万以上),户均资产变化情况:

这是近十年招行私人银行客户(1000万以上)户均资产变化情况:

可以看到,在2017年以前,有钱人都在变得更有钱,基本跑赢通胀;最好的2015年,增值幅度甚至可以达到两位数以上。

但从2017年开始,有钱人的财富就开始涨不动了,不仅跑不赢通胀,甚至开始出现负增长。

以2022年为例,400万金葵花客户的户均资产,非但没有增长,还下降了1%;

13万私人银行客户的户均资产,增长幅度也只有1.19%。

2018年和2019年更惨,两者甚至都是负数。

这当中当然也可能有新增客户资产值不如存量客户的可能性存在,但总体来看,有钱人的钱生钱游戏,也变得日益艰难。

2017年到底发生了什么?!

猫姐能想到的就是,中国房地产市场迎来史上最严调控,楼市自此进入房住不炒的新阶段。

至于招行50万、1000万以上客户资产保值增值幅度急转直下,到底和炒房有没有关系,就不好说了。

探讨完有钱人的财富,最后,我们再来看看招行2022年的业绩。

嗯,营收只增长了4.08%,对比去年逊色了不少。

但净利润依然保持了两位数的增长,高达1393亿元,降本增效做得不错。

就,不管大家赚不赚钱,银行反正是要赚的!

要说不太好的地方,就是不良率有所抬头,比去年底多了71.42亿,足足增长了14.04%。

而这个锅,房地产大概率还是要背一背。

要知道,招行跟房地产相关的贷款,已经不算多了,只有差不多一万亿。

想想单恒大一家的有息负债,都有7000多亿。

其中,房地产业贷款金额,只有3759.8亿元。

但3700多亿的贷款,去年一年也出现了153亿的不良,也是够吓人的!

银行都尚且踩雷,其他的债权人、投资者,就更不用想了!

你怎么看招行的这一份财报?关注我,评论区聊聊吧!

说财猫一只懂财经的喵~610篇原创内容

公众号

")

")

")

")

")