文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

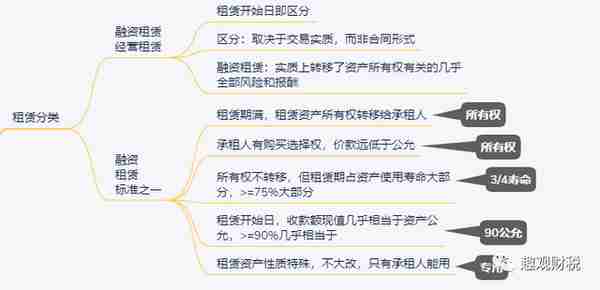

一、租赁分类

在租赁开始日,即区分是融资租赁or经营租赁

融资租赁:一项租赁实质上转移了与租赁资产所有权有关的几乎全部风险和报酬。--取决于交易实质,而非合同形式。

经营租赁:除了融资租赁以外的其他租赁,分为经营租赁

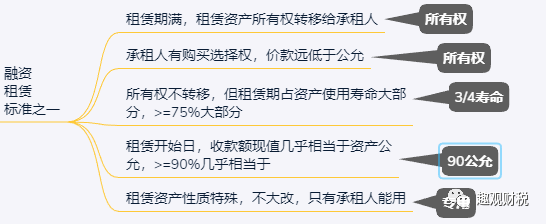

融资租赁分类满足条件之一即可:

1.在租赁期届满时,租赁资产的所有权转移给承租人。

2.承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将行使该选择权。

3.资产的所有权虽然不转移,但租赁期占租赁资产使用寿命的大部分实务中,这里的“大部分”一般指租赁期占租赁开始日租赁资产使用寿命的75%以上(含75%)。

4.在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值实务中,这里的“几乎相当于”,通常掌握在 90% 以上。

5.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

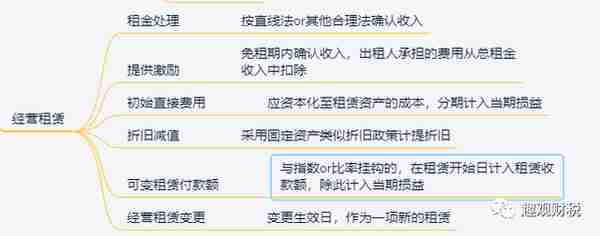

三、经营租赁会计处理

1、租金处理:采用直线法or其他系统合理的方法

2、提供激励:免租期内确认收入,出租人承担的费用从总租金收入中扣除

3、初始直接费用:应资本化至租赁资产的成本,分期计入当期损益

4、折旧减值:采用固定资产类似折旧政策计提折旧

5、可变租赁付款额:如果是与指数or比率挂钩的,在租赁开始日计入租赁收款额,除此计入当期损益

6、经营租赁变更:变更生效日,作为一项新的租赁

")

")

")

")

")