文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

今天,我们讲讲辽沈银行的年报,但基本不涉及年报内的具体数据。

原因是,最近群内关于辽沈银行的声音不少,也有不少朋友留言让聊聊它。说担心自己在辽沈银行内的存款,在考虑是不是需要取出来。

准确来说是合并前,营口沿海银行、辽阳银行的“高息存款”。

大部分群友担心的点,无非是前段时间不少媒体重点聊的2个问题。

问题1.年报不好看,部分重要财务指标出现大量负值;

问题2.首席运营官半年不到就辞职;

受河南村镇银行的影响,有些朋友会有点“惊弓之鸟”之状。在不少储户的视角,这2个问题,就会变成。

1.经营数据差,是不是这个银行要破产倒闭了?

2.领导都“走了”,是不是银行的管理层出问题了?

先看股东背景,实力非常强劲。

大股东辽宁金融控股集团有限公司(52.5%),再加上几个主体穿透,实控人辽宁省财政厅56.66%。

很多朋友,可能对辽宁金融控股集团有限公司没什么概念,展开一下。

19年成立的国有独资公司,注册资本200亿元,辽宁省财政厅代表省政府出资。

成立的宗旨,我摘录几句“整合优化辽宁省的金融资源,实现国有金融资本集中统一和专业化管理...”。

大股东本身没有任何瑕疵。

几个小股东中,最惹眼的应该就是5%的存款保险基金管理有限责任公司。

结合存款保险基金的使用,大概也能知道其所在的原因。

其余的股东,也基本都是当地的国有企业。

看完股东部分,到这里其实就应该结束了。

原因很简单:很难理解有存款保险基金入股的银行,有在短期内出问题的可能。

以下所有内容,就当个人的随笔记录,各位可以直接跳过了。

再看辽沈银行的管理层,大部分并不是来自传统五大行的人,而是招商银行。

至于为什么是招行的缘故。

想想原先辽阳银行、营口沿海银行,个人业务的占比,是不是多少能理解一些?

所以很多媒体的评价是“为何招行班底都难救辽沈银行业绩?”

多少也能看到,大家对于招行班底能力的肯定。

那是真的“能力不行”吗?时间还是太短了...现在这样的成绩,有没有可能是“历史包袱”太重了?!

这话,过几年再说也未尝不可。

很多时候,银行选择主动“暴露”自己的问题,要么藏不住、要么能解决。

辽沈银行的问题,应该就是两者都有。

息差倒挂问题、存款结构问题、贷款质量...等,从数据层面来看,确实十分不好看。

原因为何如此,这个需要回到辽沈银行合并的初始。

先是2021年1月27日,官方发布的新闻《我省将有效推进省内城市商业银行整体改革》。省政府将牵头整体改革工作,引进辽宁省金控集团等、全国大型优质企业以及中国存款保险基金管理公司作为战略投资者。新设、组建一家省级城市商业银行,合并辽宁省内12家相关城市商业银行;

然后,在2021年3月28日也确定了整体设计、分类实施的方针。原则上,也提及了:牢牢守住不发生区域性金融风险、不引发系统性金融风险的底线。

按照所谓分类的原则,辽阳银行、营口沿海银行应该就是第1类(重要又紧急)。

从21年财报的数据继承角度来看,当时辽阳银行、营口沿海银行肯定是有不小的问题了。

远超同行的6.02%的不良贷款率,21年怎么放都做出来这种数据?

6.79亿元的收入,20.85亿元的利息支出,都是历史“高息揽储”业务的产物。

.....

当年,合并消息传出之后,营口沿海银行又是完全无视“监管规定”的“疯狂揽储”,直至合并确认才结束。

照道理来说,都要合并了。业绩似乎没那么重要了吧,那营口沿海银行这么做的原因又是为何呢?

聪明的朋友,可以大胆猜测下.

*别说我含蓄,咱们客观描述事实可以,但猜测结论就没法随便写了。

另外,还有个关键数据,我看不少媒体都没有提及。

去年发行《2021年辽宁省支持中小银行发展专项债券(一期)》的披露文件里,有一个财务评价报告。在这个财务评价分析报告里,介绍了当时合并后的资产总额,约为2599亿元。后续2年(2021年、2022年)的预计资产总额,也都是2599亿(2年无变化)。

但在辽沈银行2021年的年报,资产总额降为了2250.13亿元,少了349亿。你品一品,大概2022年的年报情况,是不是能感受到一、二了?

*由于缺少营口沿海银行、辽沈银行2021年年报,没法看到更深层次的情况。

但是,是不是代表辽沈银行现在有什么实质性问题呢?、

时间还是太短了...判断不了。

我持长期看好的态度,但扭亏为盈估计还要几年时间。

其实时至今日,最让我比较担心的还是“历史产品”清退的可能。

站银行管理人员的角度来看,其实也是2难的抉择。

一方面,现在“信贷资产荒”的情况,钱放不出去,留在手里还那么多的利息要做付。要解决息差问题,对银行来说,最快的方式肯定是清退历史上的“高息存款”。

另一方面,如果大量清退历史“高息存款”,资产规模的下滑势必十分严重。而且同时伴随着到来的,一定是大量的投诉。

这对刚成立的银行和管理团队来说,压力肯定是承受不了的。

时间越长,这个清退的可能性,理论上是越来越低的。

但是,到目前为止快1年了,并未有这个迹象。同时,从2021年的年报来看,年报李描述的调整存款结构方向,并未涉及到历史“高息存款“的部分。

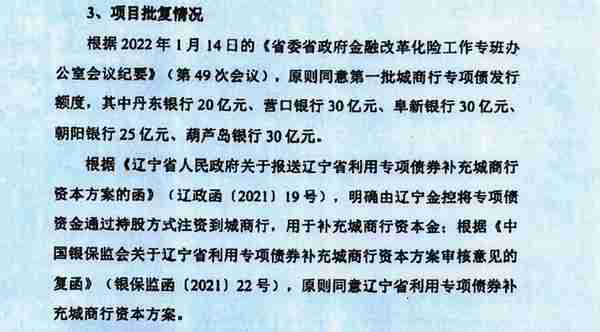

上个月披露了最新一批的《2022年辽宁省支持中小银行发展专项债券(一期)》,募集135亿元。

用于辽宁金控依规注入丹东银行、营口银行、阜新银行、朝阳银行、葫芦岛银行的资本金补充。

补充后,辽宁金控在这个银行的股份占比都达到了不小的比例。

丹东银行、51.37%;

营口银行、52.27%;

阜新银行、41.44%;

朝阳银行、41.3%;

葫芦岛银行、59.94%;

至此,12家城商行已有7家,分别有了不同的进展。

后续,这次的5家,会有机会并入辽沈吗?剩下的还有6家,又是怎样的处理方案呢?

值得期待。

")

")

")

")

")