文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财保险_转赚网")

或许你手握一笔资金无从投资?或许你每天都在做着低风险高收益的致富梦?

你在证券期货、股票市场里徘徊犹豫,既想收获高额回报,又想规避投资风险。

终于有一天,P2P的经理人们对你说,P2P能带给你超高收益、几乎为零的投资风险。

你仿佛看见了投资P2P的光明前途,这是普通投资市场无法给你的美好未来。

豪车别墅、财富自由,你觉得自己即将走向人生巅峰。

大潮褪去,梦醒时分。平台经理人跑路的跑路,自杀的自杀。

你发现身边还有很多跟你一样的人,你们并不关心经理人是生是死,也不期待当初的承诺兑现。

你们想要的,仅仅是拿回自己的本金,报警立案、团体讨债,你们想尽一切办法,却发现本金再也拿不回来。

满目疮痍,自己的心中只剩下无尽的悔恨与愧疚,2020年8月14日,中国人民银行党委书记、银保监会主席郭树清。

在接受记者采访时表示,P2P网贷平台已基本清零,专项整治工作将在年底基本结束。

虽然曾经数以千计的网贷平台已不复存在,但投资人们高达8000亿元的资金却几无可能收回。

从承载希望的新兴投资平台,到爆雷、跑路的代名词,P2P在短短几年间到底经历了什么?

2007年,顾少丰在上海创立了中国第一家P2P借贷平台——拍拍贷,彼时的P2P还不是如今意义上的P2P。

当时的中国有很多个人或小微企业,渴望通过贷款来获得创业的启动资金。

但苦于缺乏担保或者信用等级较低,难以从银行正规渠道贷款,最终不得不选择去借高利贷。

另一边不少普通民众经过多年工作,也攒下了一定数额的积蓄,他们也希望将钱借给其他人做投资以获得收益。

而拍拍贷这种传统模式下的P2P借贷平台所做的,就是介于两者之间的一个中介角色。

通过信息匹配搭建起投资人与借款人之间的联系,让双方的需求都得到满足。

这是一个比传统银行业务更加便捷、高效的平台,满足了大众的需求。

并且当时的P2P借贷平台只提供信息匹配服务,让投资人得到相关借款需求。

而是否投资、投资哪个,这些关键步骤都需要投资人自行决定并且承担风险,平台的获利来源则是交易收取的手续费和借款逾期费用。

这种传统模式下P2P平台的好处就是,规避了平台的信用风险,投资人投资成功与否、收益率如何都与平台无关。

而缺点也十分明显,投资风险的不确定性极大地影响了投资人的投资热情,使得平台的交易量始终持续在低迷状态。

很多P2P借贷平台,都处在连年亏损的境地,既然没有“钱”途,那势必会影响投资人和开发者对P2P借贷平台的投资和创业热情。

毕竟风投公司投资和创业者创业的初衷都是赚钱,面对一个连年亏损的项目,谁能耐心地坚持下去?

就这样为了生存下去的P2P借贷平台主动求变,开始了对自身业务和功能的改变。

“变异”后的P2P借贷平台,放弃了对自身风险的规避,转而为客户提供风险决策、信用担保服务。

将传统模式下本应由投资人承担的风险,转嫁到P2P借贷平台身上,从而提高投资人的投资热情。

解除了投资风险的后顾之忧,大批手中握有闲置资金的投资人,疯狂涌入P2P借贷平台,在平台的风险决策“帮助”下将资金投给借款人。

面对疯狂上涨的交易量,P2P借贷平台的经理人们也沉浸在财富自由的美梦中。

他们将投资人的钱或借给信用等级存疑的借款人,自己拿来挥霍,更有甚者将投资人的钱拿来弥补自己企业的亏损。

在纸醉金迷间,所有人都迷失了自我,谁也没想到,或者说谁也没去想过,灾难将会在疯狂之后悄然到来。

为什么打拼多年、手握资金的社会精英们,会被P2P借贷平台欺骗,让自己成为平台经理人们收割的“韭菜”?或许人性才是原罪。

在而今这个社会,金钱虽不是万能的,却也万不可缺,每天996玩命挣钱的企业社畜们。

从农村到城市实现阶级跨越的新中产家庭们,甚至还有赋闲在家、一辈子攒下一定积蓄的退休老人们。

都渴望让自己手中的资金“钱生钱,利滚利”,帮助自己实现财富自由的梦想。

P2P借贷平台的经理人们就是抓住了投资人的这种心理,通过种种手段来提升投资人对P2P的信任,让他们深陷一夜暴富的美梦之中。

首先经理人们深知投资人内心排在首位的需求:收益。

为了满足投资人们的收益需求,P2P借贷平台为投资人们编织了一张“超高收益”的大网,等着投资人们往里跳。

当时P2P借贷平台们为了吸引顾客,纷纷祭出大招,许诺的收益率一个比一个高。

以P2P借贷平台中的“王者”e租宝为例,它旗下的6款产品预期年化收益率就高达9%-14.6%。

凭借多种多样的线上线下营销方式,和一对一循环式的推销团队,加上超高的收益率,e租宝很快积累了庞大的用户群体。

而当初频繁在各大电视节目露面,宣称账面上拥有100多亿,可随时拿来为投资人兜底的团贷网CEO唐军。

给投资人们许诺的投资回报率,则更加令人咋舌:一般在30%左右,最高可达40%。

在超高收益的诱惑和平台兜底的“保障”下,投资人们开始心动了。

他们拿出了自己多年来积攒的全部身家交给P2P借贷平台,更有“致富不忘乡邻”者。

向父母借钱、拉邻居入伙,和身边的人一起做着财富自由的美梦。

当时有许多投资人沉迷在P2P的高收益率里,再也看不上正规的理财工具,将所有的资金都投入P2P借贷平台。

因为投资初期确实有高收益率返现,这也坚定了投资者们的信心。

可最终爆雷的P2P借贷平台在初期为何能“实现”高收益率呢?其实这只不过是平台经理人们玩的“拆东墙补西墙”的把戏而已。

用后来投资者的钱,给前期投资者兑现收益,从而套牢投资者,让他们心甘情愿地把所有钱都交出来。

除了许诺高收益率,P2P借贷平台经理人们的营销手段也堪称一绝。

2010年起,商界大佬史玉柱开始模仿股神巴菲特,每年拍卖自己的3小时午餐时间。

而2012年史玉柱午餐的中标者,就是年仅26岁的团贷网CEO唐军。

花费213万吃一顿午餐,在旁人看来或许不值,但在唐军眼里,这是一笔划算得不能再划算的生意。

拍下史玉柱的午餐后,唐军和他初创不久的团贷网立刻名声大涨,成为了P2P借贷平台里的主力军。

也正是因为和史玉柱的一次午餐,让更多商界大佬坚定了对P2P的投资信心。

在午餐之后不久,团贷网就收到了来自上海富商袁地保的2000万元融资。

在和史玉柱共进午餐这件事中尝到甜头后,唐军开始谋划更大的动静。

2016年在某次互联网巨头云集的慈善晚会上,唐军豪掷千金,以4100万元的高价拿下了支付宝的开屏广告。

与大佬联系密切,无疑会让投资人对P2P借贷平台的信心大增。

虽然前期营销需要不菲的投入,但后期投资人源源不断的资金注入,足以让平台经理人们赚得盆满钵满。

除了背靠商界大佬,在广告营销上的大力投入也是P2P借贷平台吸引大批投资人的重要原因。

虽然明星代言翻车的例子屡见不鲜,但大众还是习惯于相信明星代言的“品牌平台”。

P2P大潮席卷全国之时,爱钱进、网利宝等借贷平台在各大卫视、视频平台疯狂投放广告。

简短洗脑的广告语、循环播放的广告片,让屏幕前的观众们跟着代言人的思路,掉进P2P借贷平台早就挖好的大坑。

××明星说××平台收益高、风险小,我相信××明星,我也要去××平台投资。

P2P借贷平台爆雷固然不能将责任全部推给代言明星,明星们为赚取代言费而罔顾代言产品质量的行为,终将给自己产生污点。

2020年,知名P2P借贷平台“爱钱进”爆雷跑路后,愤怒的投资人们包围了代言人汪涵所在的湖南卫视总部大楼。

众人举着“爱钱进诈骗,汪涵退代言费”的横幅,要求汪涵出面给他们一个说法。

除了找明星代言,还有很多P2P借贷平台着力于把自己人打造成“明星”。

当年曾火爆全网,连登诸多卫视舞台的“互联网金融业第一美女总裁”张敏,就是丁宁和他所创办的e租宝,一直以来所重点打造的“企业形象”。

大部分普通民众没有专业渠道来判断借贷平台的风险高低、信用与否,他们只能选择相信在媒体上常见的“知名品牌”。

这也就给了P2P借贷平台经理人们可乘之机,他们在媒体平台上挥舞镰刀,收割着一波又一波慕名而来的“韭菜”。

说完普通民众们上当入坑的心路历程,我们再来讲讲平台经理人们专门为金融精英、所谓理财职业选手们打造的营销方案。

作为拥有着专业知识和从业经验的人,金融精英们更愿意观察哪些P2P借贷平台能够成功上市、哪些P2P借贷平台能够获得风投公司的投资意向。

在他们看来,能够上市的平台就是值得信任的平台,能够获得投资的平台就是可以赚钱的平台。

于是乎,一时间P2P行业内掀起了一股上市的浪潮,众多知名P2P借贷平台纷纷在A股、港股登陆,一片形势大好、蒸蒸日上的繁荣景象。

“深谙投资之道”的金融精英们大喜过望,将自己的可用资金全部投入,满心期待在这笔稳赚不赔的买卖中一飞冲天。

可泡沫营造出的假象终将幻灭,浪潮褪去后谁在裸泳,在旁观者的眼中一目了然。

“变异”后的P2P借贷平台,只是为了满足少数人资金需求的畸形产物,崩溃是必然,只在时间早晚。

虽然宣称投资人的钱全部都会去到借款人的账户,但资金去向、交易数额这些内幕,只有平台自己能够控制。

在P2P大潮兴起、而相关部门缺乏监管的那个年代,新兴的P2P借贷平台简直就是资金短缺企业的福音。

既然从银行贷款无望,那就只好从个人手里搞钱来解决自己的资金问题。

一边向投资人许诺每一分钱都会到达借款人的账户,另一边将大笔资金用来弥补自己本来的资金亏损。

只需要在平台的交易数据、收益金额上动动手脚,就能神不知鬼不觉地用别人的钱,填自己的账。

除了把投资人的钱拿来经营自家企业,还有许多P2P借贷平台则是直接把投资人的钱,用于创始人的个人挥霍。

在e租宝成功做大以后,每天涌进平台的资金数额都大得惊人,此时的创始人丁宁,已经完全成为了一个职业骗子。

他已经不在乎借款人的项目是否可靠、能否赚钱,光是每天注入平台的资金都足够支撑他挥霍无度的生活。

对于平台运营,他需要做的只是把后来投资人的钱,拿来交给前期投资人作收益,同时把前期投资人的资金花费一空。

据落网的e租宝总裁张敏供述,丁宁看上的金银首饰从不手软,还要求秘书们统一身穿顶级奢侈品牌服装。

坐拥5.5亿现金,e租宝创始人丁宁依靠着投资人们的资金,比投资人更早更快地实现了“财富自由”。

除了资金私用,被平台用给借款人为数不多的资金也极难收回。

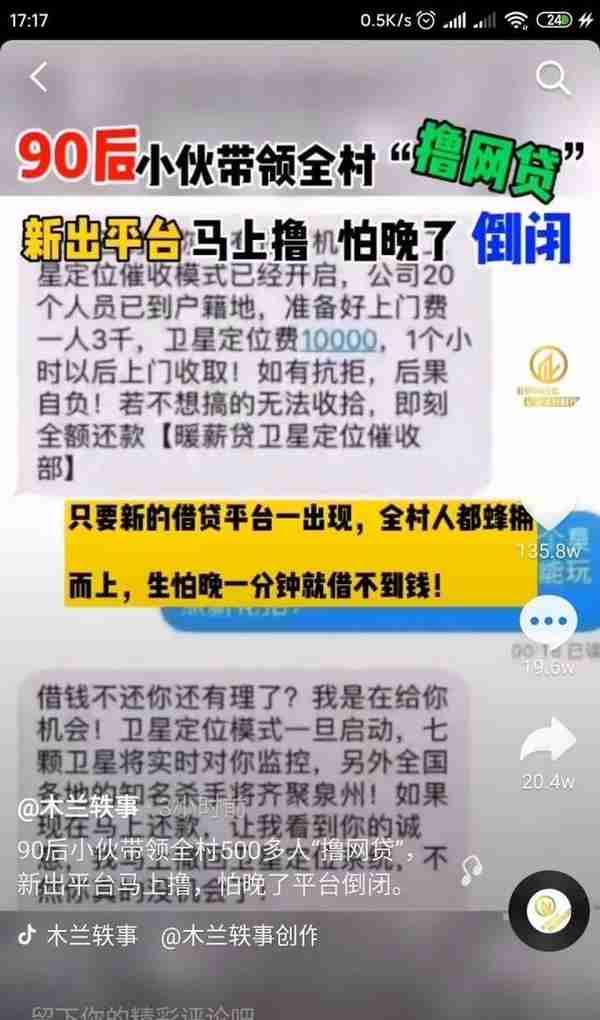

由于“变异”后的P2P从一开始就缺乏风险意识,而从这些平台借款者又多是一些信用等级存疑的小微企业或个人,所以借款的催收工作就变得难上加难。

借款人人数众多且身份复杂,雇佣公司上门催讨的成本几乎达到借款数额的三四成,而催讨结果还不可确保。

就这样少数不以“割韭菜”为目的的P2P平台,也因为资金回收困难而濒临倒闭,最终不得不面临和其他公司一样破产、跑路的命运。

在狂热且缺乏监管的投资浪潮下,极易形成违法犯罪的温床。

追求财富自由无可厚非,但我们切不可贪图高收益,而掉进诈骗团伙精心打造的陷阱当中。

P2P借贷平台,曾作为新兴的融资平台而被无数人寄予厚望,如今却落得整治清零的下场,只留下8000亿烂账的一地鸡毛。

百度百科:

词条“P2P”

《坑了8000亿后人间蒸发!比长租公寓还狠的世纪骗局,谁也拿它没辙》

作者:金错刀

《身家610亿的中国富豪,午餐拍出213万,人生第一辆车成公司镇楼之宝》

作者:大雷聊娱乐

")

")

")

")