文章来源:

转赚网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

数字经济背景下,数字化将渗透到各个行业,其中金融服务是供应链金融、资产证券化、征信、风控等区块链科技项目最多、场景最丰富的行业之一。对于金融机构来说,数据是核心资产。,在风险控制和信用方面发挥重要作用。区块链技术在解决信息方面的优势使其广泛应用于金融行业。目前,区块链科技在金融行业的主要应用场景包括:贸易融资和金融监管。。本文主要介绍区块链技术在贸易融资和金融监管中的具体应用。

一、区块链技术对金融领域的影响

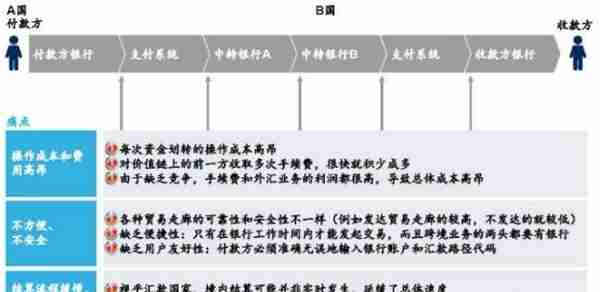

区块链技术的分布式存储和数据防篡改特性。与金融领域信息数据安全和交易数据保护的要求高度一致。因此,区块链技术对金融领域的主要影响包括:01在区块链技术出现以增强信息存储之前,国内外的交易都需要依靠中介来完成交易实体之间的具体清算事宜。。以银行业为例。在银行作为第三方中介的结构体系中,每一笔交易都需要银行与消费者、银行与商户、银行与央行之间的信息连接,才能完成所有的支付程序。这种复杂的流程,使得银行需要多次查账、结算,以确保交易过程中不出差错。每个国家不同的清算程序可能导致一笔汇款需要2到3天才能到账,效率极低,而且占用了大量在途资金,如下图:

(数据来源:麦肯锡:2018中国区块链行业分析报告)在区块链系统中,每个区块都携带了之前交易的信息并存储在链中,减少了传统交易过程中复杂的流转程序。因此,区块链技术的出现为传统银行业改善自身商业模式提供了技术支持。区块链解决方案消除了跨境支付中对中转银行的需求,如下图所示:

(数据来源:麦肯锡:2018中国区块链行业分析报告)02提高金融服务效率金融服务业是全球经济发展的重要驱动力,也是最集中的行业之一。传统的金融服务模式信息传递效率低。,金融服务的成本更高。区块链技术的分布式存储、可篡改性和时间戳验证,可以帮助金融机构优化金融基础设施,降低信息不对称程度,提高金融服务效率,降低成本。例如

企业A计划向银行贷款。一般来说,银行需要对企业的资质进行审核。对于银行来说,贷前审核成本高,企业篡改数据的问题可能导致银行审核不充分。然而,基于区块链技术,银行';的贷前调查和贷款审查可以通过电子流程处理。同时,依托区块链牢不可破的特性,可以大幅提升银行审核质量,提高金融服务效率。加强金融业务中的数据安全和保护金融机构需要花费大量的人力和财力来维护信息流和资金流之间的对接,但仍然可以';维护交易主体之间的交易平衡。

例如,在实践中,银行经常被用作两个跨国公司之间结算付款的中介。如果两个企业之间的信息没有通过银行准确连接,信息没有有效传递,一方可能会因为数据和信息的缺失而造成巨大的损失。利用区块链技术可以在没有第三方中介参与的情况下实现直接交易,溯源工作可以通过链条上的不同区块来完成。流动资金的每一个环节和经手人都会被实时记录。利用区块链技术的分布式记账和不可篡改性,可以加强数据安全性,防范金融风险。

二、区块链在金融领域的具体应用

贸易融资1。贸易融资现状贸易融资是银行业务中最重要的业务之一,是银行在商品交易中,以商品和账户为基础,利用结构性短期融资工具向交易对手融资。例如,A公司向B银行申请贸易融资。B银行在审查交易合同、财务资料等相关内容后,确认符合贷款条件的,向A公司发放贸易贷款.

在上述流程中,由于银行需要审核申请人';的生产经营状况和抵押物状况。,导致贸易融资中核查流程复杂、时效性差、信息不透明等问题。银行需要核对交易双方的大量信息、数据和资金。由于信息来源单一,交易各方信息不透明、不完整,不仅使交易面临巨大风险。,还会造成企业更高的融资成本。实践中,以下原因往往导致中小企业融资困难,银行难以匹配优质中小企业。

第一,从效率的角度来看,因为中小企业贷款的额度不大,但是每笔贷款的发放程序和办理环节如调查、评估、审批、贷后管理等基本相同,增加了银行贷款的成本。

二是银行提供的贷款种类多不适合中小企业发展,贷款种类单一,期限过长,利率浮动过窄。这种模式不符合中小企业对资金的需求。

第三,银行实行严格的风险控制制度,提高贷款质量。

2。区块链技术在贸易融资领域的应用

据从事互联网技术的金融账户网站报道、金融一账通科技有限公司、中小银行互联网金融联盟(IFAB)共同打造的基于区块链的IFAB贸易融资网,于2019年3月上线。。金融一账通已与中国铁建资产管理有限公司、中储发展有限公司、攀钢天府容晖资产管理有限公司以及江苏银行、苏州银行、嘉兴银行、南洋商业银行、金城银行等多家大型企业和银行签订合作协议。

IFAB贸易网连接银行和中小企业,通过区块链技术帮助企业和银行更好地开展贸易融资业务。银行';美国自己的企业客户可以通过银行的银企端接入IFAB网络,客户数据存储在银行单独的系统中。,不在银行间共享;IFAB贸易金融网的新企业用户需要经过市场认证后才能进入该网络。IFAB网可以根据业务特点和自身情况自动匹配银行,提供精准的融资推送服务。帮助他们获得更好的融资体验,银行也可以高效获得优质企业。

02财务监督1。财务监督现状

在财务监督方面,无论是外部监督机构还是集团内部审计都面临以下问题:

第一,被监管企业的财务系统信息不对称,监管机构对企业的监管依赖于企业的经营信息,加剧了监管实施的难度。

二是部分被监管企业随意挪用资金,伪造数据。,导致监测缺乏可信的支持和信任。比如之前已经爆发的P2P网贷风险,存在平台随意挪用资金甚至跑路,投资人无法提现,监管机构监管难度加大等问题。第三种金融监管机构的监管往往局限于特定领域,容易导致监管效率低下,难以掌握整个市场信息,严重滞后。近年来,互联网金融产品不断涌现,尽管监管部门加强了对互联网产品的专项监管,并不断出台相关监管文件。然而,鉴于互联网金融领域的不断变化,它仍然面临着"监管滞后"和"信息不对称"。

2。区块链技术在区块链公益扶贫资金监管中的应用

针对公益性扶贫资金发放过程中存在审批层级繁多、资金划转时间滞后、违规挪用等问题,为进一步优化扶贫资金拨付流程,提高扶贫资金管理效率,贵州在精准扶贫上下了大力气。

2016年10月30日,中国工商银行与贵州省负责扶贫的贵民集团签署战略合作协议,以共建方式建设扶贫资金区块链管理系统。据贵州日报报道,区块链管理体系建设的目标是:

一是充分发挥区块链技术的特点,如"多方共识","信息共享"和"交易可追溯性",实现扶贫项目和资金审批的透明运作。

二、通过与银行系统对接。,对扶贫资金的拨付信息和项目、审批信息进行核对,确保扶贫资金专款专用,避免挪用。

在区块链扶贫资金管理平台中,贵民集团搭建了贵州扶贫资金管理链。,用于扶贫项目的管理和资金的审批;中国工商银行建立了贵州扶贫资金确认链,用于确认资金申请和办理扶贫资金划转。贵民集团与工商银行的管理链确认右链和双链,实现链互联。贵民集团和中国工商银行是相互联系的节点。2017年5月16日,扶贫管理平台成功拨付第一笔扶贫资金157万元。,标志着中国工商银行利用区块链技术成功实现了扶贫资金使用透明、投放精准、管理高效的目标。目前为

贵州省政府正在逐步将贫困户、社会诚信等信息引入这个由财务链和行政链组成的系统,未来将实现对每一笔扶贫资金使用效果的量化、精准化评估。

区块链技术极大地推动了金融行业的发展。通过安全存储和数据传输技术、去中心化等底层技术保障交易过程中资产和个人信息的安全。虽然区块链技术在当前的金融行业发展中还没有得到广泛的应用,但是随着技术的不断探索