文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

编辑导语:预付卡是指发卡机构以盈利为目的,通过特定载体和形式发行,可在特定机构买商品或服务的预付凭证。例如公交/地铁一卡通、美容院的储值会员卡、商场购物卡等。本篇文章作者分享了预付卡背后的东西与发展前景,我们一起来看看。

今年过年时,老公带回来了公司的新年福利——一张500元购物卡,我们绑卡消费后,发现随着互联网支付的发展,现在单用途预付卡的表现形式也丰富了很多。虽然大家日常生活中都用过预付卡,但是对预付卡的支付流程可能并不清楚,希望通过本文的介绍,让大家能看到预付卡背后的东西。

预付卡是我们生活中常见的一种电子货币产品,他具有预付和储值的功能,能够记录消费者的可用金额并完成交易支付。例如公交/地铁一卡通、美容院的储值会员卡、商场购物卡等,其本质都是预付卡。

人民银行印发的《关于规范商业预付卡管理意见的通知》指出:商业预付卡按照法卡人不同可以划分为单用途预付卡和多用途预付卡两类。

单用途预付卡:是商业企业发行,只在本企业或同一品牌连锁商业企业购买商品、服务。例如超市购物卡,这类预付卡的监管部门是中国商务部。

多用途预付卡:是专营发卡机构发行,可跨地域、跨行业、跨法人使用。这类预付卡的监管部门是中国人民银行。

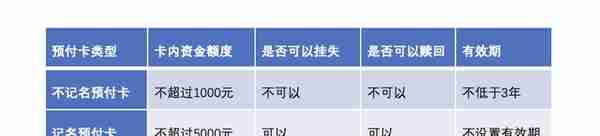

《关于规范商业预付卡管理意见的通知》也对预付卡类型、资金额度、时效性等做了规定。首先将多用途预付卡根据是否记录持卡人信息分为了记名预付卡和不记名预付卡。

记名预付卡:卡片会记录持卡人的信息,持有人在使用时,收款人需要确认卡上记录的持有人与付款主体一致。

不记名预付卡:卡片不记录持有人、只记录余额等信息,使用时不需要核对付款主体的身份。

不同类型的预付卡对应的要求如下图:

以某商场(下文将其称为“红红商场”)的预付卡为例,因为是单用途的预付卡,按照上文所说是由商务部监管,需要红红商场在开展单用途卡业务之日起30日内在工商进行备案。备案后,红红商场可发行商业预付卡,如果红红商场是作为集团或品牌发卡企业进行发卡,售卡企业是其指定的承担单用途卡销售、充值、挂失、换卡、退卡等相关业务的本集团或同一品牌特许经营体系内的企业。

我们日常生活中拿到红红商场发行的单用途预付卡的途径有很多:

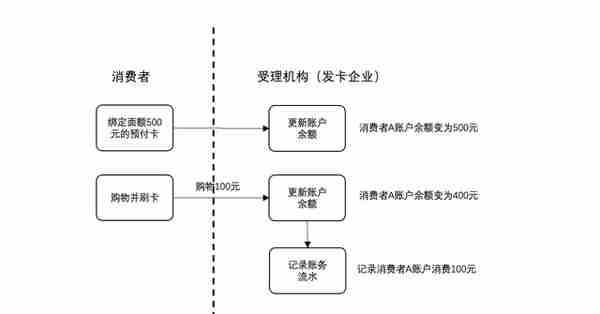

如果是直接用实体卡在红红商场消费,每次消费后直接更新这张预付卡的账务流水和余额即可。如果将预付卡在线上进行了绑定,绑定后需要记录预付卡和用户的关系,用户看到的账户余额是其关联的所有预付卡余额之和。绑定和消费的业务流程如下图,因为单用途预付卡的受理机构就是发卡企业,所以业务流程较为简单。

在红红商场钱包中,可以看到已绑定的实体卡余额和有效期,如下图。

大家会发现上图有一个账户充值的入口,点击充值后,可直接拉起线上支付,支付完成后,用户的余额增加。这就是上文提到的将预付卡包装为线上账户余额的形式。对应预付卡资金额度的政策要求,这个钱包也区分了未实名认证用户和实名认证用户的预付卡的总余额。

同样将预付卡包装为账户余额充值能力的,还有大家熟悉的茶颜悦色,如下图,但是茶颜没有严格按照记名和不记名预付卡的限额进行余额的控制,会有消费者大额财产损失的风险。

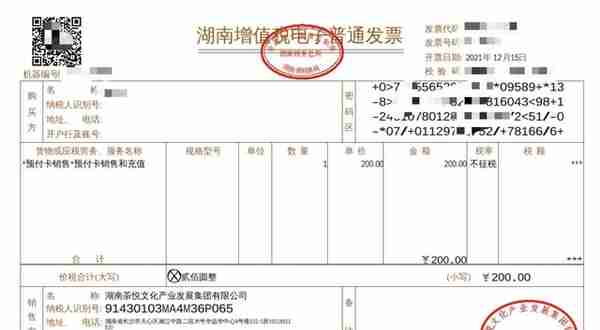

预付卡的开票同样依据《中华人民共和国发票管理办法》。

售卡环节:发卡企业或售卡企业销售单用途预付卡,可向购卡人开具零税率的增值税普通发票,不得开具增值税专用发票。售卡方在此过程中取得的预收资金,不缴纳增值税。

消费环节:持卡人使用单用途卡购买货物或服务时,货物或者服务的销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

简单来说,消费者在买卡的时候,可以向售卡企业索要增值税普票,在使用预付卡消费时,发卡企业不再开票。

以红红商场和茶颜悦色开具的发票为例,开票内容需写明预付卡销售,税率为零。

目前“预付卡的发行与受理”、“预付卡受理”的牌照共144家,而其中能在全国范围内进行预付卡发行和受理业务的仅有6家,如下图(来源于移动支付网)。

首先明确几个概念:

我们以平安付为例,假设平安付发行了预付卡,与A公司签订了协议,将A拓展为自己预付卡的特约商户,并委托B支付机构帮其受理业务。消费者购卡和消费的流程如下图:

发卡环节:平安付售卖价值500元的预付卡给消费者,消费者购卡支付500元,购卡的500元存入平安付的备付金银行账户。

消费环节:消费者持卡在特约商户A消费60元,如果是在受理机构B的pos终端刷卡,受理机构会将交易指令传给平安付;如果是在线上完成的交易,则平安付直接获取特约商户A的交易指令。扣除消费者卡上60元,余额为440元,再将结算指令传给备付金银行,从备付金账户向特约商户A结算60元,进入特约商户A在平安付开设的电子账户。一笔交易完成后,根据平安付和特约商户的协议佣金比例,从特约商户电子账户扣除佣金到平安付账户。

与单用途预付卡的开票类似,在售卡环节,平安付给客户开具0税率普票(包含预付卡销售字样),消费环节不再开票。

近年来,预付卡的发展面临了一些困境:

随着数字人民币的普及,预付卡与数字人民币的结合,可能会是新的发展方向:

针对预付卡的后续发展,欢迎小伙伴们留言探讨~

本文由 @安妮 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

")

")

")

")

")