文章来源:

沉默骆驼

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

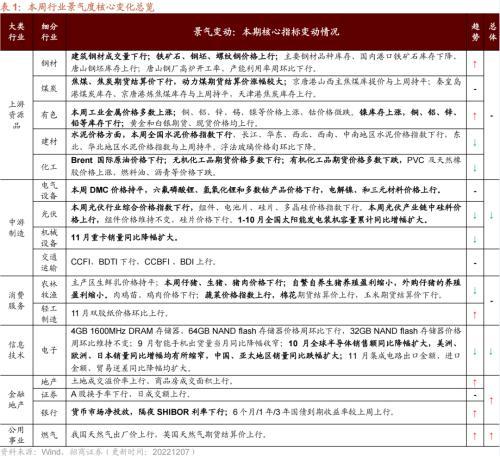

本周受益于下游施工推进和冬季取暖需求的提升,动力煤、钢坯、工业金属等上游资源品价格继续上涨,板块景气度相对较高。中游制造领域部分新能源产业链锂材料价格上行,光伏产业链价格继续回落,板块景气分化。金融地产领域,在政策利好的催化下,商品房成交面积景气上行。推荐关注需求确定性较强的煤炭、工业金属,以及后续受益于疫后复苏的出行、消费等板块。

核心观点

【本周关注】防疫政策边际优化叠加复工复产持续推进,部分中观指标恢复良好,尤其开工率、建材成交、出行和地产等数据改善较为明显。供给方面,当前开工率恢复势头良好,基本恢复到2021年同期的97.8%,尤其汽车轮胎开工率提升显著。需求方面,价格整体回落,水泥、混凝土价格下滑明显,沥青价格涨幅较大,动力煤价格维持较高水平; 铁矿石库存近期有所上行但仍处于较低水平、水泥库容比提升、六大发电集团煤炭库存、钢厂炼焦煤库存均处于较低水平。城市活动方面,出行明显恢复,尤其航空出行改善明显;商品房交易持续改善。推荐关注后续受益于疫情后复苏、稳增长相关的出行消费、沥青、汽车等板块。

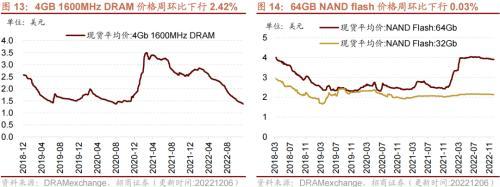

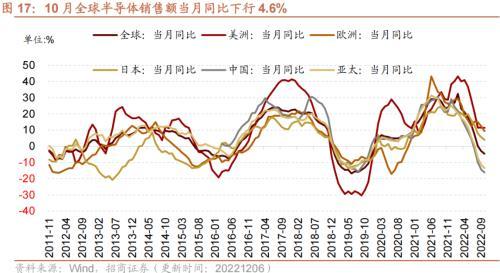

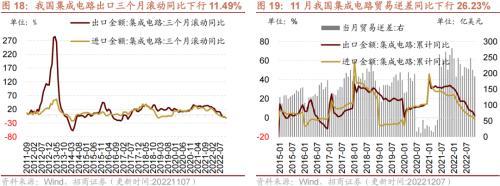

【信息技术】4GB 1600MHz DRAM存储器、64GB NAND flash存储器价格周环比下行,32GB NAND flash存储器价格周环比维持不变。9月智能手机出货量当月同比降幅收窄。10月全球半导体销售额同比降幅扩大,美洲、欧洲、日本销量同比增幅均有所缩窄,中国、亚太地区销量同比跌幅扩大。11月集成电路出口金额、进口金额、贸易逆差同比降幅均扩大。

【中游制造】本周DMC价格持平,六氟磷酸锂、氢氧化锂和多数钴产品价格下行,电解镍、和三元材料价格上行;本周光伏行业综合价格指数下行,组件、电池片、硅片、多晶硅价格指数下行。本周光伏产业链中硅料价格上行,组件价格维持不变,硅片价格下行。1-10月全国太阳能发电装机容量累计同比增幅扩大。11月重卡销量同比继续下滑。CCFI、BDTI下行,CCBFI 、BDI上行。

【消费需求】本周生鲜乳价格与上周持平。本周仔猪、生猪、猪肉价格下行;自繁自养生猪养殖盈利缩小,外购仔猪的养殖盈利缩小。肉鸡苗、鸡肉价格下行。蔬菜价格指数上行,棉花期货结算价上行,玉米期货结算价下行。

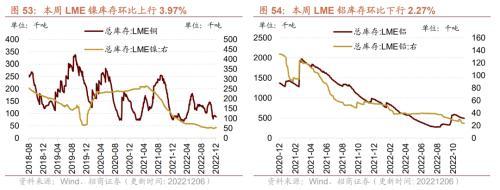

【资源品】建筑钢材成交量十日均值周环比下行。铁矿石、钢坯、螺纹钢价格上行;主要钢材品种库存、国内港口铁矿石库存下降、唐山钢坯库存上行;唐山钢厂高炉开工率、产能利用率周环比下行。焦煤、焦炭期货结算价下行,动力煤期货结算价涨幅较大。秦皇岛港煤炭库存、京唐港炼焦煤库存与上周持平,天津港焦炭库存上行。水泥价格指数下行。Brent国际原油价格下行;无机化工品期货价格多数下行;有机化工品期货价格多数下跌,PVC及天然橡胶价格上涨,燃料油、沥青等价格下跌。 本周工业金属价格多数上涨,铜、铝、锌、锡、镍等价格上涨,钴价格微跌;镍库存上涨,铜、铝、锌、铅等库存下行;黄金和白银期货、现货价格均上行。

【金融地产】货币市场净投放,隔夜SHIBOR利率较上周下行。A股换手率下行、日成交额上行。在债券收益率方面,6个月/1年/3年国债到期收益率较上周上行。本周土地成交溢价率上行、商品房成交面积上行。

【公用事业】我国天然气出厂价上行,英国天然气期货结算价上行。

风险提示:产业扶持度不及预期,宏观经济波动。

目录

01 本周行业景气度核心变化总览

1、本周关注:中观数据看疫后开工率、出行、地产等明显改善

近期防疫政策逐渐优化,部分城市管控边际放松,从供给和消费端的各项高频指标来看,相比今年4月份疫情缓解初期,开工率、出行、地产、钢材成交均有明显改善。分别相当于去年同期的97.8%、48.1%、90.5%、69.2%(4月份疫情缓解初期各项指标分别相当于2021年同期的79.3%、35.9%、48.0%、62.1%。产能利用率略高于去年同期、库存和价格较4月份的比率有所降低。

1)供给端

? 开工率

三季度以来开工率恢复势头良好,目前基本恢复到2021年同期的97.8%。相比4月份的79.3%有较大幅度提高,其中基建相关景气度较高,沥青、钢铁开工率在4月底至11月初较大幅度提升,11月之后受北方天气影响,开工率略有降低。截至目前唐山高炉开工率达到50.79%,基本相当于2021年同期的111.9%;沥青的开工率为37.60%,近两周有所回落,但是整体中枢处于年内高点,当前基本相当于2021年同期的93.8%(4月份仅有44.1%)。沥青是基础设施建设的重要原料,也是反应基建落地情况的重要指标,随着各项社会投资项目的落地,沥青的需求有望进一步升高。

汽车轮胎开工率增长明显,PTA等开工维持稳定。截至目前轮胎(全钢胎)开工率62.89%,达到年内较高水平,相当于2021年同期的95.3%(4月份为75.4%),四季度消费旺季叠加汽车购置税减免等扶持,汽车产销预计年内进一步放量。截至目前PTA开工率73.26%,相当于2021年同期的90.1%(4月份为92.9%),基本维持稳定。

?产能利用率

产能利用率整体基本恢复到去年同期水平,其中唐山钢厂产能利用率、水泥熟料开工率近期有所下滑,电炉、混凝土产能利用率继续上行。整体来看,产能利用率基本恢复到2021年同期的101%(4月份这一数值为103%)。

截至目前,唐山钢厂产能利用率71.54%,基本相当于21年同期的113.15,水泥熟料产能利用率58.47%,基本相当于去年同期的89%(4月份这一数值为101%),近期由于结节性因素二者均开始出现下滑趋势。全国电炉产能利用率55.67%,基本相当于去年同期的101%(4月份这一数值为95%),提升较为明显。

2)消费端

? 价格

采用加权方法计算,目前水泥、混凝土、煤炭等价格整体约相当于2021年同期的97.4%,相比4月份这一数值的109.6%,有所下滑。

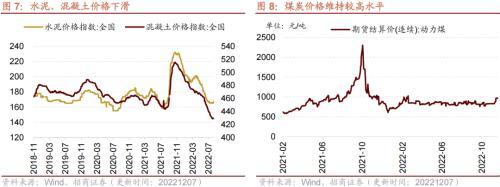

水泥、混凝土价格下滑明显,沥青价格涨幅较大,近期边际有所回落。截至目前全国水泥市场均价486.61元/吨,约相当于2021年同期的80.5%,混凝土价格指数446.52元/立方,约相当于2021年同期的88%;11月底沥青市场周均价4130.57元/吨,相当于2021年同期的126%,与4月份的129%基本持平,近期价格略有回落。

动力煤价格保持高位。12月份动力煤期货价格进一步提升到967.8元/吨,由于21年底基数较高,目前基本相当于去年同期的94%。随着北方冬季供暖需求的提升,煤炭价格预计仍维持较高景气度。

?库存

总体库存基本与4月份疫情后持平。铁矿石库存低位震荡、水泥库容比提升,六大发电集团煤炭库存、炼焦煤库存年内高位回落。截至目前全国铁矿石库存总计13484.64万吨,相比年初有较大程度下滑,基本位于去年同期88%水平。水泥库容比目前69.19%,相当于去年同期的109%,三季度提升较多。

此外,六大发电集团煤炭库存、国内钢厂炼焦煤库存高位回落。四季度随着取暖耗煤量提升,六大发电集团煤炭库存近期持续下降。截至目前,六大发电集团煤炭库存1257.31万吨,近两周继续回落。考虑到当前下游需求较旺盛,库存年内低位,板块将维持较高景气度。

?城市活动方面

社会活动方面,出行整体继续恢复,市内地铁出行较为疲软,航空出行恢复较为明显。目前九大城市地铁客运量恢复至2021年同期57.6%水平,4月份这一值仅为去年同期的54%。国内民航单日预定自11月底以来提升显著,后续随着防疫政策的边际优化叠加春节假期到来,出行消费有望继续改善。

商品房交易方面,截至12月初,全国30大中城市商品房成交面积当周值达到293.0万平方米,相当于2021年同期的约70%;100大中城市成交土地占地面积当周值为2992.13万平方米,约相当于2021年同期的84.9%;100大中城市成交土地溢价率约相当于21年同期的140%。总体来看地产成交基本恢复到2021年同期的90.5%,在一系列政策的刺激下,改善较为明显。

总结来看,防疫政策边际优化叠加复工复产持续推进,部分中观指标恢复良好,尤其开工率、建材成交、出行和地产等数据改善较为明显。供给方面,当前开工率恢复势头良好,基本恢复到2021年同期的97.8%,尤其汽车轮胎开工率提升显著。需求方面,价格整体回落,水泥、混凝土价格下滑明显,沥青价格涨幅较大,动力煤价格维持较高水平; 铁矿石库存近期有所上行但仍处于较低水平、水泥库容比提升、六大发电集团煤炭库存、钢厂炼焦煤库存均处于较低水平。城市活动方面,出行明显恢复,尤其航空出行改善明显;商品房交易持续改善。推荐关注后续受益于疫情后复苏、稳增长相关的出行消费、沥青、汽车等板块。

2、行业景气度核心变化总览

02 信息技术产业

1、存储器价格多数下跌

4GB 1600MHz DRAM存储器、64GB NAND flash存储器价格周环比下行,32GB NAND flash存储器价格周环比维持不变。截至12月6日,4GB 1600MHz DRAM价格周环比下行2.42%至1.37美元;32GB NAND flash价格维持在2.13美元;64GB NAND flash价格周环比下行0.03%至3.90美元。

2、9月智能手机出货量当月同比降幅收窄

9月份智能手机出货量当月同比下行,降幅明显收窄。根据国家统计局数据,9月我国智能手机出货量当月值为0.20亿台,月同比下行4.60%,较前值-21.40降幅缩小16.8个百分点;三个月滚动同比下降19.07%。

1-9月智能手机出货量累计值为1.91亿部,累计同比下降21.30%,较前值-22.90%降幅略有收窄。

3、10月半导体销售额同比降幅继续扩大

10月全球半导体销售额同比降幅继续扩大,美洲、欧洲、日本销量同比增幅均有所缩窄,中国、亚太地区销量同比跌幅扩大。根据美国半导体产业协会统计数据,10月全球半导体当月销售额为468.6亿美元,同比下行4.6%,跌幅较上月扩大1.6个百分点。从细分地区来看,美洲半导体销售额为122.9亿美元,同比增长11.4%,涨幅较上月缩窄0.1个百分点;欧洲地区半导体销售额为45.4亿美元,同比增长9.3%,涨幅较上月缩窄3.1个百分点;日本半导体销售额为40.5亿美元,同比增长3.9%,涨幅较上月缩窄1.7个百分点;中国地区半导体销售额为142.1亿美元,同比下行16.2%,跌幅较上月扩大1.8个百分点;亚太地区半导体销售额为259.8亿美元,同比下行13.5%,跌幅较上月扩大2.0个百分点。

4、11月集成电路出口金额、进口金额、贸易逆差同比降幅均扩大

11月集成电路出口金额、进口金额、贸易逆差同比降幅均扩大。11月份集成电路出口金额当月值为110.62亿美元,当月同比降幅扩大至-29.80%;三个月滚动同比降幅扩大至11.49%。1-11月份集成电路出口金额累计同比上行2.20,增速较前值收窄4.0个百分点。

11月集成电路进口金额当月值为300.96亿美元,当月同比下行27.58%,较上月降幅扩大26.53个百分点;三个月滚动同比降幅扩大至11.4%。1-11月份集成电路进口金额累计同比由正转负至1.80%。集成电路贸易逆差当月值为190.34亿美元,同比下行26.23%,降幅较上月扩大了26.08个百分点。

03 中游制造业

1、本周DMC价格持平,六氟磷酸锂、氢氧化锂和多数钴产品价格下行,电解镍、和三元材料价格上行

本周DMC价格与上周持平,六氟磷酸锂、氢氧化锂和多数钴产品价格下行,电解镍和三元材料价格上行。在电解液方面,截至12月7日,电解液溶剂DMC价格维持在5800.0元/吨;六氟磷酸锂价格周环比下行3.40%至25.60万元/吨。在正极材料方面,截至12月7日,电解镍Ni9996现货平均价周环比上行4.59%至218600.0元/吨;电解锰市场平均价格周环比上行0.57%至17500.0元/吨。在锂原材料方面,截至12月7日,氢氧化锂价格周环比下行0.18%至559000.0元/吨;电解液锰酸锂价格周环比下行4.38%至 4.80万元/吨;电解液磷酸铁锂价格周环比下行6.96%至5.75万元/吨;三元材料价格周环比上行0.14%至347.50元/千克;钴产品中,截至12月7日,钴粉价格周环比下行0.15%至337.5元/千克;氧化钴价格周环比下行1.57%至219.0元/千克;四氧化三钴价格周环比下行1.57%至219.0元/千克;电解钴价格周环比上行0.88%至345000.0元/吨。

2、光伏行业综合价格指数下行

本周光伏行业综合价格指数下行,组件、电池片、硅片、多晶硅价格指数下行。截至12月5日,光伏行业综合价格指数周环比下行1.01%至62.99;组件价格指数周环比下行0.23%至39.61;电池片价格指数周环比下行0.12%至32.93;硅片价格指数周环比下行2.59%至64.34;多晶硅价格指数周环比下行1.06%至187.62。

本周光伏产业链中硅料价格上行,组件价格维持不变,硅片价格下行。在硅料方面,截至12月5日,国产多晶硅料价格为43.05美元/千克,较上周上行0.76%;进口多晶硅料价格为43.05美元/千克,较上周上行0.59%。在组件方面,截止11月30日,晶硅光伏组件的价格维持在0.20美元/瓦;薄膜光伏组件的价格维持在0.23美元/瓦。在硅片方面,截止11月30日,多晶硅片价格为0.32元/片,较上周下行3.08%。

3、1-10月全国太阳能发电装机容量累计同比增幅扩大

1-10月全国太阳能发电装机容量累计同比增幅扩大。1-10月全国太阳能发电装机容量累计值为36444.0千万瓦 ,累计同比增速上行29.17 %,累计同比增幅较1-9月扩大2.06个百分点;三个月滚动同比增速扩大至89.58%。

4、11月重卡销量同比继续下滑

今年11月份,我国重卡市场约销售4.5万辆(开票口径,包含出口和新能源),环比下滑7%,比上年同期的5.11万辆下降12%,净减少6100余辆。4.5万辆是近十年来的历史最低点,还不及2015年11月4.67万辆的水平。今年11月份也是重卡市场自去年5月份以来的连续第十九个月下降,但重卡出口势头强劲。

关于市场销量继续同比下降这一“现象”,第一商用车网表示:提前透支、疫情管控、经济减速、货运萧条、投资和消费信心不足。从目前趋势来看,四季度商用车行业还看不到复苏的迹象。11月份结束后,最近三个月的月平均同比降幅只有11.5%;今年1-11月的重卡市场累计销售61.6万辆,比上年同期的133.8万辆下降54%,减少了72万辆之多。

细分企业来看,一汽解放今年11月份销售重卡约0.95万辆,同比逆势增长11%;2022年1-11月,解放重卡累计销量约为11.87万辆,市场占有率约19.3%。中国重汽今年11月份销售重卡约1.0万辆,其1-11月累计销售约14.82万辆,市场占有率下降至24.0%。东风公司(包括东风商用车、东风柳汽乘龙等)今年11月份销售重卡约0.8万辆;今年1-11月,东风公司累计销售各类重卡约11.15万辆,市场占有率约为18.1%,累计销量仍排名行业第三。

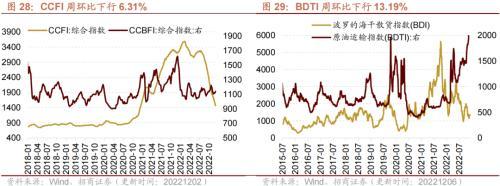

5、CCFI、BDTI下行,CCBFI 、BDI上行

本周中国出口集装箱运价指数CCFI下行,中国沿海散货运价综合指数CCBFI上行。在国内航运方面,截至12月2日,中国出口集装箱运价综合指数CCFI周环比下行6.31%至1464.76点;中国沿海散货运价综合指数CCBFI周环比上行2.11%至 1139.43点。本周波罗的海干散货指数BDI上行,原油运输指数BDTI下行。在国际航运方面,截至12月6日,波罗的海干散货指数BDI为1340.0点,较上周上行0.98%;原油运输指数BDTI为2112.0点,较上周下行13.19%。

04 消费需求景气观察

1、主产区生鲜乳价格与上周持平

主产区生鲜乳价格持平。截至11月22日,主产区生鲜乳价格报4.13元/公斤,与上周持平,较去年同期下降4.18%。

2、猪肉价格下行,蔬菜价格指数上行

本周仔猪、生猪、猪肉价格下行。截止12月5日,22省市仔猪平均价44.92元/千克,周环比下行3.73%;生猪平均价22.91元/千克,周环比下行3.17%;猪肉平均价32.96元/千克,周环比下行0.78%。在生猪养殖利润方面,本周自繁自养生猪养殖盈利、外购仔猪养殖盈利继续缩小。截至12月2日,自繁自养生猪养殖利润为523.76元/头,较上周下降25.86%;外购仔猪养殖利润为372.54元/头,较上周下降35.6%。

在肉鸡养殖方面,肉鸡苗、鸡肉价格下行。截至12月2日,主产区肉鸡苗平均价格为3.25元/羽,周环比下行19.15%;36个城市平均鸡肉零售价格为13.11元/500克,周环比下行0.15%。

蔬菜价格指数周环比上行,棉花期货结算价上行,玉米期货结算价下行。截至12月6日,中国寿光蔬菜价格指数为121.68,周环比上行18.06%;棉花期货结算价格为84.59美分/磅,周环比上行4.94%;玉米期货结算价格为637.25美分/蒲式耳,周环比下行4.82%。

05 资源品高频跟踪

1、钢材成交量下行,铁矿石价格上行

建筑钢材成交量十日均值周环比下行。12月6日主流贸易商全国建筑钢材成交量为13.29万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为13.49万吨,周环比下行6.46%。

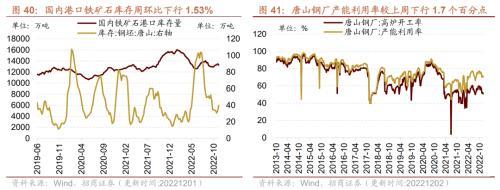

本周铁矿石、钢坯、螺纹钢价格上行;主要钢材品种库存、国内港口铁矿石库存下降、唐山钢坯库存上行;唐山钢厂高炉开工率、产能利用率周环比下行。产量方面,截至11月30日,重点企业粗钢日均产量为202.85万吨/天,旬环比上行1.32%,全国粗钢预估日均产量为273.44万吨/天,旬环比上行0.60%。价格方面,截至12月6日,螺纹钢价格为4111.0元/吨,周环比上行0.27%;截至12月7日,钢坯价格3630.00元/吨,周环比上行2.25%;截至12月6日,铁矿石价格指数为400.17,周环比上行6.98%。库存方面,截至12月1日,国内港口铁矿石库存量为13279.0万吨,周环比下行1.53%;截至11月24日,唐山钢坯库存量为39.7万吨,周环比上行18.19%;截至12月2日,主要钢材品种库存周环比下行0.46%至852.09万吨。产能方面,截止12月2日,唐山钢厂高炉开工率50.79%,较上周下降1.59%;唐山钢厂产能利用率69.84%,较上周下行1.7个百分点。

2、焦煤、焦炭期货结算价下行,动力煤期货结算价周环比涨幅较大

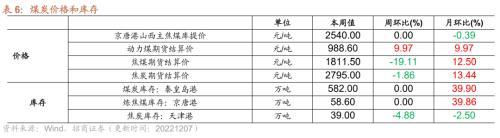

价格方面,京唐港山西主焦煤库提价与上周持平;焦煤、焦炭期货结算价下行,动力煤期货结算价周环比涨幅较大。截至12月6日,京唐港山西主焦煤库提价2540.00元/吨,与上周持平。截至12月6日,焦炭期货结算价收于2795.0元/吨,周环比下行1.86%;焦煤期货结算价收于1811.50元/吨,周环比下行19.11%;动力煤期货结算价988.60元/吨,周环比上行9.97%。

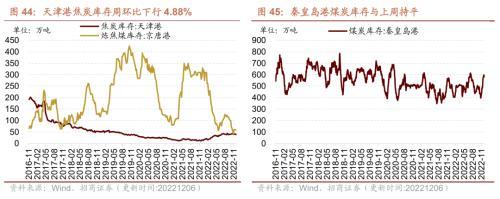

库存方面,本周秦皇岛港煤炭库存、京唐港炼焦煤库存与上周持平,天津港焦炭库存上行。截至12月6日,秦皇岛港煤炭库存报582.00万吨,与上周持平;截至12月2日,京唐港炼焦煤库存报58.60万吨,与上周持平;天津港焦炭库存报39.00万吨,周环比下行4.88%。

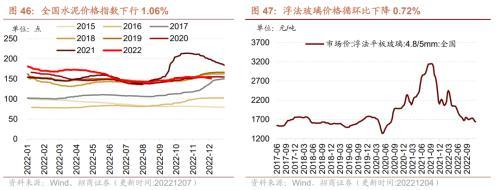

3、全国水泥价格指数下行,多数区水泥价格指数下行

水泥价格方面,本周全国水泥价格指数下行,长江、华东、西北、西南、中南地区水泥价格指数下行,东北、华北地区水泥价格指数与上周持平。截至12月7日,全国水泥价格指数为150.74点,周环比下行1.06%;长江地区水泥价格指数周环比下行2.08%至145.23点;东北地区水泥价格指数为143.00点,与上周持平;华北地区水泥价格指数为161.26点,与上周持平;华东地区水泥价格指数为149.54点,周环比下行0.84%;西北地区水泥价格指数为145.51点,较上周下降0.16%;西南地区水泥价格指数周环比下行2.14%至153.96点;中南地区水泥价格指数为147.92点,周环比下行2.40%。截至12月4日,浮法玻璃市场价为1641.40元/吨,旬环比下行0.72%。

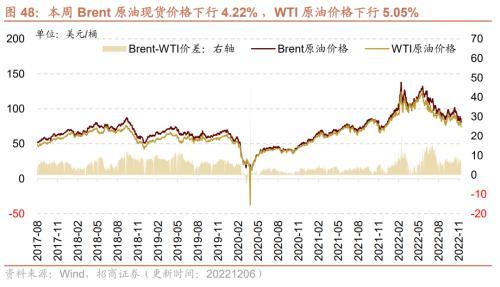

4、Brent国际原油价格下行,有机化工品价格多数下跌

Brent国际原油价格下行。截至2022年12月6日,Brent原油现货价格周环比下行4.22%至80.59元/桶, WTI原油价格下行5.05%至74.25美元/桶。在供给方面,截至2022年12月2日,美国钻机数量当周值为784部,较上周持平;截至2022年11月25日,全美商业原油库存量周环比下行2.91%至4.19亿桶。

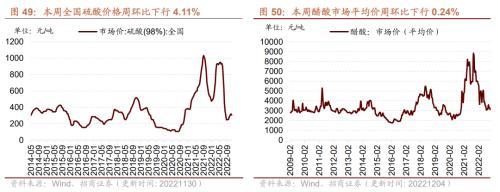

无机化工品期货价格多数下行。截至12月6日,钛白粉市场均价与上周持平,为15000元/吨。截至12月7日,纯碱期货结算价较上周下行6.09%至2528元/吨。截至12月4日,醋酸市场均价为3125元/吨,周环比下行0.24%;截至11月30日,全国硫酸价格周环比下行4.11%至305.40元/吨。

有机化工品期货价格多数下跌,PVC、天然橡胶等价格上涨,燃料油、沥青等价格下跌。截至12月7日,甲醇结算价为2474元/吨,较上周下行5.03%;PTA结算价为4936元/吨,较上周下行4.30%;截至12月7日,纯苯结算价为6491.67元/吨,较上周持平;甲苯结算价为6675元/吨,较上周下行3.39%;二甲苯结算价为7250元/吨,较上周下行2.07%;苯乙烯结算价为7988.33元/吨,较上周上行4.99%;乙醇结算价为6950元/吨,较上周上行0.72%;截至12月6日,二乙二醇结算价为5530元/吨,较上周下行1.25%;截至12月7日,苯酐期货结算价下行3.66%至8333.33元/吨;PVC结算价为6087元/吨,较上周上行2.29%;天然橡胶结算价为13020元/吨,较上周上行1.96%;燃料油结算价为2510元/吨,较上周下行3.61%;沥青结算价为3386元/吨,较上周下行2.08%。

5、工业金属价格多数上涨,库存普遍下行

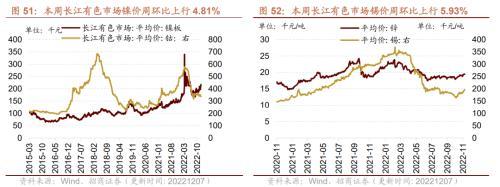

本周工业金属价格多数上涨,铜、铝、锌、锡、镍等价格上涨,钴价格微跌。截至12月7日,铜价格为66550元/吨,较上周上行1.67%;铝价格较上周上行2.43%至19420元/吨;锌价格为25580元/吨,较上周上行3.65%;锡价格较上周上行5.93%为196500元/吨;钴价格较上周下行0.59%为337000元/吨;镍价格较上周上行4.81%至216700元/吨;铅价格15725元/吨,较上周上行0.48%。

库存方面,镍库存上涨,铜、铝、锌、铅等库存下行。截至12月6日,LME铜库存较上周下行4.98%至86375吨;LME铝库存较上周下行2.27%至491750吨;LME锌库存本周下行5.91%至38975吨;LME锡库存周环比下行3.91%至3075吨;LME镍库存54240吨,较上周上行3.97%;LME铅库存23750吨,较上周下行0.84%。

本周黄金和白银期货、现货价格均上行。截至12月6日,伦敦黄金现货价格为1773.80美元/盎司,周环比上行1.20%;伦敦白银现货价格收于22.54美元/盎司,较上周上行5.50%;COMEX黄金期货收盘价报1783.30美元/盎司,较上周上行2.00%;COMEX白银期货收盘价上行4.37%至22.35美元/盎司。

06 金融地产行业

1、货币市场净投放,隔夜SHIBOR利率较上周下行

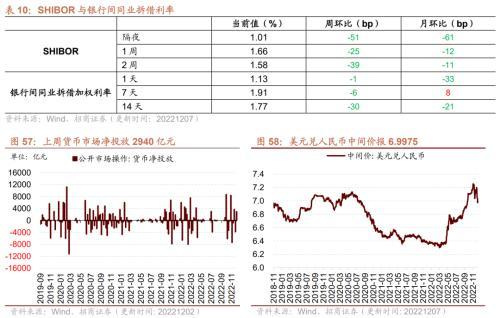

货币市场净投放2940亿元,隔夜SHIBOR利率较上周下行。截至12月7日,隔夜SHIBOR较上周下行51bp至1.01%,1周SHIBOR较上周下行25bp至1.66%,2周SHIBOR较上周下行39bp至1.58%。截至12月6日,1天银行间同业拆借利率较上周下行1bp至1.13%,7天银行间同业拆借利率较上周下行6bp至1.91%,14天银行间同业拆借利率较上周下行30bp至1.77%。在货币市场方面,上周货币市场投放3220亿元,货币市场回笼280亿元,货币市场净投放2940亿元。在汇率方面,截至12月7日,美元兑人民币中间价报6.9975,较上周下行。

2、A股换手率下行、日成交额上行

A股换手率下行、日成交额上行。截至12月6日,上证A股换手率为0.90%,较上周下行0.04个百分点;沪深两市日总成交额上行,两市日成交总额为9424.86亿元人民币,较上周上行3.08%。

在债券收益率方面,6个月/1年/3年国债到期收益率较上周上行。截至12月6日,6个月国债到期收益率较上周上行8bp至2.14%;1年国债到期收益率较上周上行3bp至2.15%,3年期国债到期收益率较上周上行1bp为2.48%。5年期债券期限利差较上周下行1bp至0.58%;10年期债券期限利差较上周下行1bp至0.76%;1年期AAA债券信用利差较上周上行3bp至0.56%;10年期AAA级债券信用利差较上周上行2bp至0.67%。

3、本周土地成交溢价率上行、商品房成交面积上行

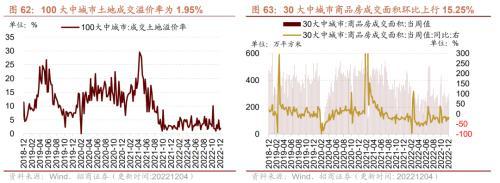

本周土地成交溢价率上行、商品房成交面积当周值上行。截至12月4日,100大中城市土地成交溢价率为1.95%,较上周上行0.56个百分点;30大中城市商品房成交面积当周值为299.35万平方米,较上周上行15.25%。

07 公用事业

1、 我国天然气出厂价上行,英国天然气期货价格上行

我国天然气出厂价上行,英国天然气期货结算价上行。截至12月6日,我国天然气出厂价报6320.00元/吨,较上周上行11.94%;英国天然气期货结算价收于346.32便士/ 色姆,较上周上行0.96%。

从供应端来看,截至11月25日,美国48州可用天然气库存3483亿立方英尺,较上周下行2.27%。截至12月2日,美国钻机数量为155部,较上周持平。

本文源自券商研报精选