文章来源:

surge

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

本报告由上海腾道独家原创

数据来源:D&B Hoovers官方数据库

如要转载,请联系本文作者,否则一律举报!

上海腾道作为一家商业数据公司,为帮助更多的外贸公司了解市场行情,现免费开放相关市场和行业数据分析报告。敬请关注!各位也可留言告诉我们希望看到什么行业、什么地区的行业报告,我们将尽最大努力给大家做出呈现。

本行业报告为2018年印度仿制药行业预测分析报告。分析调用了2012-2017年度数据,深度阐述了印度仿制药行业进出口发展的现状以及对2018-2021年的市场分析和预测。

从D&B Hoovers数据可以看出,印度仿制药市场2016年增长了6.4%,达到126.54亿美元。预计到2021年,印度仿制药市场价值将达到18,196.7百万美元,比2016年增长43.8%。2016年印度仿制药市场增长0.1%,达到药品总量的95.2%。2021年,印度仿制药市场预计将占药品总量的96.6%,自2016年以来增长1.5%。印度占亚太仿制药市场价值的9.8%。印度仿制药市场的竞争非常激烈,没有太多的产品差异化或品牌忠诚度,主力参与价格战。

一、市场概况

(一)市场定义

就本文而言,通用定义为以前由现已到期的专利保护的道德(处方)药物的副本。包括无品牌仿制药和所有品牌仿制药。然而,原始制造商继续以原始名称提供的非专利药物并不属于“通用合格”市场的一部分。

市场价值以出厂价进行评估。市场容量在此被量化为一个国家或地区的非专利药品市场总量的百分比。因此,它是一种泛型渗透率测量,并非绝对的市场量度量。卷数据存在时,区域卷的计算方式为组成该区域的国家的加权平均值。

请注意,由于MarketLine认为仿制药将无法完全代表任何国家或地区的医药市场的100%,因此任何“1”(1)或100%的交易量都是四舍五入的。所有货币换算均按2016年不变的平均汇率计算。

为了本报告的目的,全球市场由北美,南美,欧洲,亚太,中东,南非和尼日利亚组成。北美由加拿大,墨西哥和美国组成。南美洲包括阿根廷,巴西,智利,哥伦比亚和委内瑞拉。欧洲包括奥地利,比利时,捷克共和国,丹麦,芬兰,法国,德国,希腊,爱尔兰,意大利,荷兰,挪威,波兰,葡萄牙,俄罗斯,西班牙,瑞典,瑞士,土耳其和英国。斯堪的纳维亚包括丹麦,芬兰,挪威和瑞典。亚太地区包括澳大利亚,中国,香港,印度,印度尼西亚,哈萨克斯坦,日本,马来西亚,新西兰,巴基斯坦,菲律宾,新加坡,韩国,台湾,泰国和越南。中东包括埃及,以色列,沙特阿拉伯和阿拉伯联合酋长国。

(二)市场分析

印度仿制药市场增长强劲,但市场消费量增长放缓。

2016年,价值增长率下降至6.4%,有玩家指责缺乏政府支持,但预计2017年的增长率将上升至8.8%。

印度仿制药市场2016年总收入为126.54亿美元,2012年至2016年的年复合增长率(CAGR)为11.3%。相比之下,韩国和中国市场分别以8.5%和14.4%的年复合增长率增长,在同一时期,2016年分别达到43.651亿美元和5710.08亿美元的价值。

印度仿制药市场规模大,发展迅速。人口老龄化,消费者支出增加,医疗保险提高以及城市化进程加快等因素推动了经济增长。2015年启动的政府“制药愿景2020”也将推动市场。该计划旨在使印度成为端到端制药领域的全球领导者。

市场消费量在2012年至2016年期间以0.7%的复合年增长率增长,达到2016年总药量的95.2%。预计到2021年底,市场总量将上升至药品总量的96.6%,2016-2021年的复合年增长率为0.3%。

随着市场饱和度接近100%,销量增长将放缓,但预计印度在预测期内将保持高仿制药的份额。总理纳伦德拉莫迪希望通过一项法律,医生只用通用名称开药。如果这项法律获得通过,药剂师就有可能开出最大利润率的药物,而不是为了病人的利益。

预计市场表现将放缓,预计2016年至2021年的五年期间复合年增长率为7.5%,预计到2021年底市场价值将达到181.967亿美元。相比之下,南部韩国和中国市场在同期将分别以6.6%和8.9%的年复合增长率增长,到2021年分别达到59.984亿美元和87161.6百万美元的价值。

由于仿制药占制药总量的90%以上,增长将减速,但政府的目标是降低医疗保健成本。赛诺菲和葛兰素史克一直致力于提高印度的疾病认识,特别是糖尿病,该国在这方面基本上被忽视了。这些公司将热衷于推广他们自己的品牌产品,但更多的关于这种疾病的意识最终会传递到仿制药市场。

二、市场数据

(一)市场价值

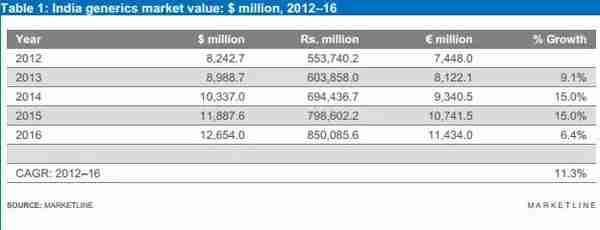

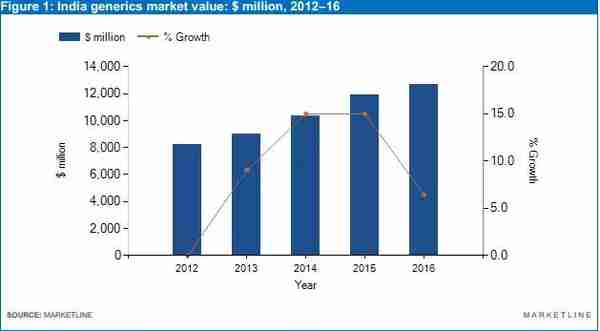

印度仿制药市场2016年增长了6.4%,达到126.54亿美元。

2012 -2016年度市场的复合年增长率为11.3%。

表1:印度仿制药市场价值:百万美元,2012-2016

图1:印度仿制药市场价值:百万美元,2012-2016

(二)市场成交量

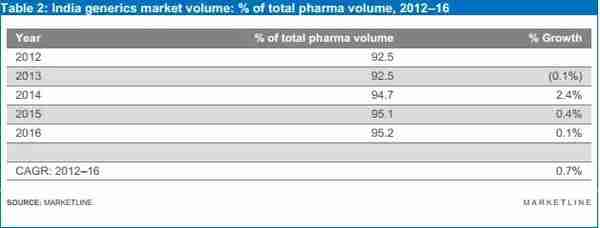

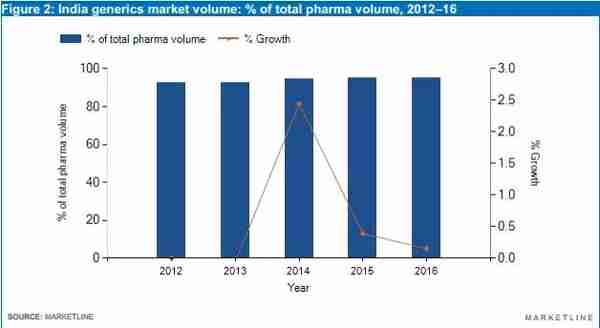

2016年印度仿制药市场增长0.1%,达到药品总量的95.2%。2012-2016年度市场的年复合增长率为0.7%。

表2:印度仿制药市场总量:2012-2016年药品总量的百分比

图2:印度仿制药市场总量:2012-2016年药品总量的百分比

三、市场分割

(一)类别细分

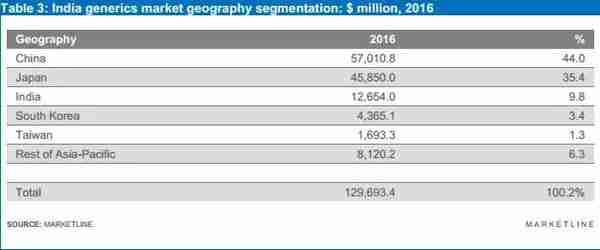

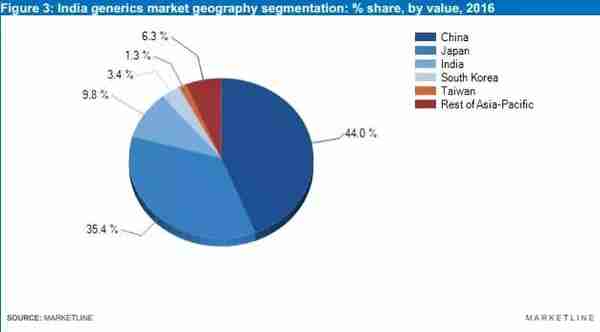

印度占亚太仿制药市场价值的9.8%。

中国占亚太市场的44%。

表3:印度仿制药市场地理区域划分:百万美元,2016年

图3:印度仿制药市场地理分割:按价值计算,2016年份额

四、市场展望

(一)市场价值预测

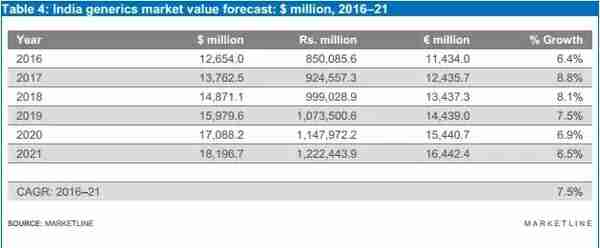

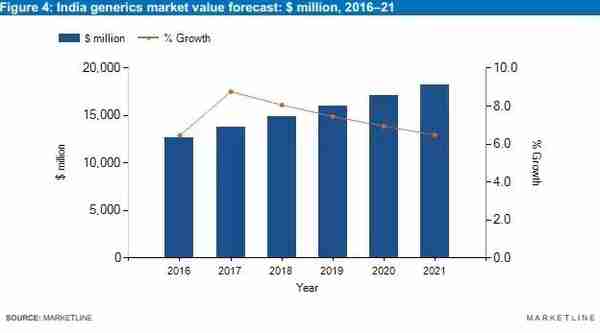

2021年,印度仿制药市场预计价值为18,196.7百万美元,较2016年增加43.8%。预计2016 -2021年期间市场的复合年增长率为7.5%。

表4:印度仿制药市场价值预测:百万美元,2016 - 2021年

图4:印度仿制药市场价值预测:百万美元,2016 - 2021年

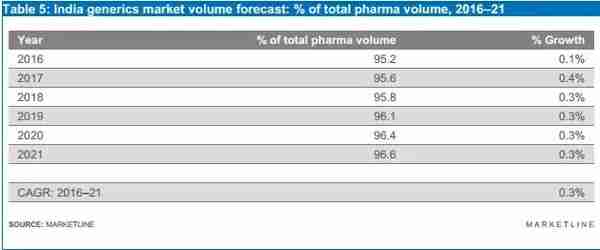

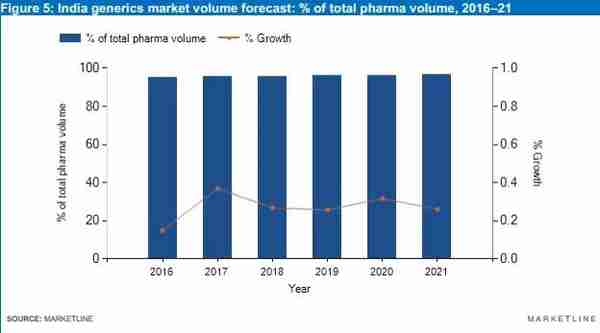

(二)市场预测

2021年,印度仿制药市场预计将占药品总量的96.6%,自2016年以来增长1.5%。

预计2016 - 2021年期间市场的复合年增长率为0.3%。

表5:印度仿制药市场容量预测:2016 - 2021年制药总量的百分比

图5:印度仿制药市场容量预测:2016 -2021年制药总量的百分比

五、五力分析模型

(一)概要

仿制药市场将以制药商为玩家进行分析。主要买家将被视为个人客户、医疗保健机构、保险公司和政府机构,以及原料药和包装公司的制造商作为关键供应商。

图6:2016年印度仿制药市场竞争激烈

印度仿制药市场的竞争非常激烈,没有太多的产品差异化或品牌忠诚度,主力参与价格战。

买家可以轻松地在仿制药制造商之间切换,而且决策很可能是基于价格的。

原料药供应商在很大程度上与玩家相似,因此很可能进行整合。

虽然这些产品必须是原始药物的生物仿制药才能获得仿制药的地位,但进入壁垒低于专利新药,这意味着可能会有新进入者。

原始药物将永远替代那些更多以品牌为导向的仿制药。非药物治疗和替代药物是可以考虑的其他选择。

印度的市场增长非常强劲,但药品市场几乎完全饱和仿制药,所以任何新进入者都必须谨慎行事。

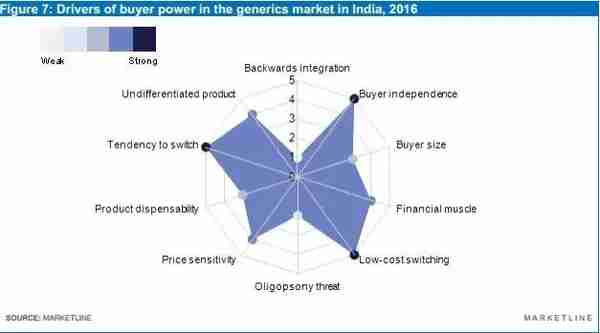

(二)买方势力

买家可以从单一客户到大型企业实体,例如医疗保健设施和大型零售商。印度的国家医疗保险Rashtriya Swasthya Bima Yojana(RSBY)和Fortis Healthcare等大型私营公司将拥有强大的财务实力,因为它们的订单数量可能很高,任何业务损失都会产生巨大的财务影响在市场上的球员;这些因素增加了买方的力量。

与泛型相关的品牌知名度很低,根据定义,这些产品非常类似于原先的专利药物,因此转换成本很低,购买者通常可以选择最便宜的选择。例如,扑热息痛由数百家公司生产,但除了包装和外观外,产品本身必须保持大致相同,这些公司可以随意更改。

用于治疗威胁生命的疾病的药物对于患者和医疗保健机构来说是必不可少的,但是如果症状较轻,患者可能会选择不支付治疗费用或尝试替代治疗。如果他们有更多的品牌忠诚度,他们也可能选择非通用的。买家不可能向后融入仿制药制造业。

考虑到这些因素,仿制药市场的买方势力强劲。

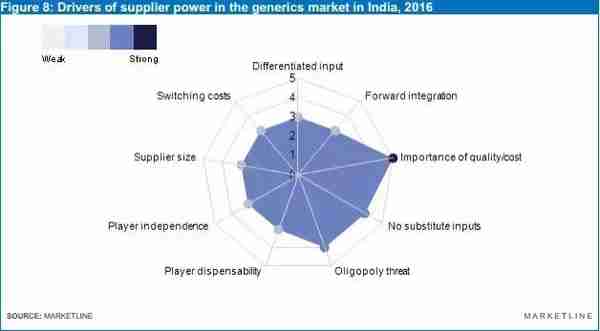

(三)供应商势力

图8:2016年印度仿制药市场供应商力量的驱动因素

这个市场的主要供应商是活性药物成分(API)和包装供应商的制造商。

包装供应商拥有众多不同的客户,但API制造商将大大依赖制药公司的收入。话虽如此,球员也非常依赖供应商来生产他们的产品。由于这种密切依赖性,大型制药公司可能会向后整合自己生产原料药,降低供应商的实力。但是,如果供应商拥有化学合成专有技术,他们也很有可能将其整合到仿制药中。例如,Teva拥有自己的独立业务部门,称为tapi,其产生超过370个API,Mylan也垂直整合到其供应链中。

制药公司与供应商签订合同协议,因此如果他们决定更换供应商,他们可能因此产生转换成本。这给供应商增加了超过市场参与者的力量。或者,制药公司聘请采购经理,以尽量减少采购API时的成本。

考虑到这些因素,仿制药市场的供应商力量非常强大。

(四)新进入者

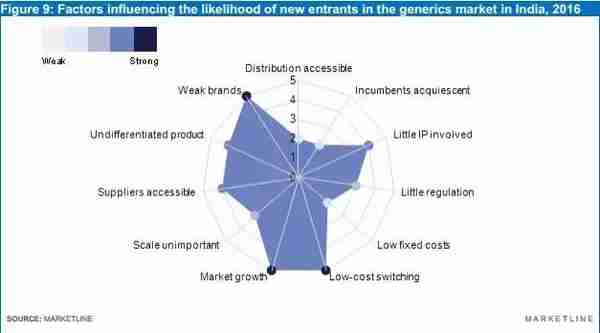

图9:影响2016年印度仿制药市场新进入者可能性的因素

进入壁垒通常低于更广泛的制药行业。新进入者必须与之竞争的当前市场参与者是从规模经济中受益的成熟公司。这些公司包括领先的通用公司,如SunPharma和Lupin以及国内公司Aurobindo。在建立生产设施时也产生很高的成本。但是,精细化学品和原料药生产商的化学合成能力使其成为进入仿制药市场的理想候选者。由于仿制药的生产受到严格监管,公司必须遵守严格的生产规范和质量控制标准。政府法规进一步扩展到知识产权法。

由于中央药品标准控制组织对非专利药的生产进行监管,因此公司必须遵守严格的生产规范和质量控制标准。从历史上看,这一法规比其他许多国家更为宽松,2014年的一项研究发现,研究中10%的药品质量差,欧洲范围内禁止印度公司GVK Biosciences的仿制药在2015年中生效。但是,2016年印度药物管制员表示他们将检查该国200个药物制造商以提高质量。

一旦某种药物失去了专利保护,仿制药将吸收高达90%的销售额,并以平均80%的价格销售药物。最大的制药公司之一默克公司有四种主要产品即将失去专利。这意味着通用制造商有很好的机会。

考虑到这些因素,新进入者的威胁可以评估为强。

(五)替代品的威胁

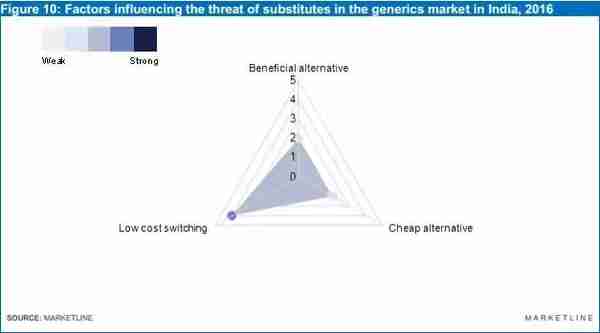

图10:影响2016年印度仿制药市场替代品威胁的因素

专利药品是仿制药市场的主要替代品。通常情况下,只有在专利过期后才能生产仿制药,这可能会在原始生产后达到20年。这为专利药物的生产者提供了开发新的治疗剂的时间,这种治疗剂可能更有效,因此对于临床医生和消费者而言比普通产品更具吸引力。

在涉及焦虑或抑郁等精神疾病的情况下,认知行为疗法是替代疗法。近年来,人们对药物治疗过度使用药物以治疗患有此类疾病的患者产生了强烈反应,因此认知行为疗法是重要的替代药物。

近年来,普通公众对整体疗法的使用有所增加。整体疗法价格低廉,但缺乏严格的临床试验,使得他们所谓的治疗益处值得怀疑。阿育吠陀医学是世界上最古老的医学系统之一,在印度已有数千年的历史。它结合了饮食,运动和草药,其研究得到了印度政府的支持。大多数印度人会独家或与西方药物并用某种阿育吠陀疗法。

总的来说,替代品对这个市场的威胁是温和的。

(六)竞争程度

图11:2016年印度仿制药市场竞争程度的驱动因素

在这个市场中领先的在职者通常是大型跨国公司,具有很大的地理位置。这些公司往往是仿制药专家,因为固定成本高,因此退出成本高,从而增加了竞争水平。然而,印度由大型本地球员主导,这增加了竞争。卢平收购了俄罗斯、南非、巴西、德国和美国的制药公司,这意味着它不必单靠印度的仿制药市场。

一些最大的制药公司拥有自己的仿制药分公司,如拥有Sandoz的诺华公司。这些类型的公司将拥有其母公司的专业知识和声誉,这些公司可以为那些仅使用仿制药的人提供竞争优势。如果仿制药市场出现下滑,他们也有受到保护的好处。由于产品在很大程度上没有区别,一旦公司建立起来,很容易扩展到其他类型的仿制药,竞争也在增加。

这个市场上的品牌忠诚度很低,这意味着公司必须着手有竞争力的定价策略来确保强大的客户群。近年来市场增长强劲,在一定程度上缓解了在位者之间的竞争水平。

这些因素考虑,竞争的程度很强。

六、领导企业

(一)Aurobindo制药有限公司

表6:Aurobindo制药有限公司:重要事实

Aurobindo制药有限公司(APL)是一家制药公司,从事开发,制造和分销各种活性药物成分(APIs)和成品剂型。该公司的关键治疗领域包括神经科学、心血管、抗逆转录病毒、抗糖尿病、肠胃病和头孢菌素等。APL在亚太地区、欧洲、南非、澳大利亚和美洲运营。

该公司通过以下业务部门运营:配方、活性药物成分(API)、多肽、cra、抗逆转录病毒/艾滋病毒,营养品和aurozymes。

APL的配方业务部门生产无菌注射剂,口腔崩解片,组合仿制药,速释仿制药,延迟释放仿制药,液体和干糖浆,冻干无菌注射剂以及持续控制释放仿制药。该公司提供各种疗法,如抗抑郁药、抗癫痫药、精神分裂症药物、抗阿尔茨海默病、抗真菌药、利尿剂、降脂药、penams等。

该公司的API单位提供青霉素、头孢菌素、抗逆转录病毒、抗感染药、非β-内酰胺类、无菌和非无菌抗生素。APL提供一系列API产品,包括阿莫达非尼、氨磺必利、apremilast、波生坦、头孢地尼、西司他丁钠、去羟肌苷、琥珀酸desvenlafexin、艾美拉唑镁、氟康唑、厄贝沙坦、洛匹那韦、奥美拉唑、哌拉西林、舍曲林hcl、托吡酯、齐拉西酮和伐昔洛韦等。

除了多肽之外,该公司还为人类免疫缺陷病毒(HIV)治疗提供依非韦伦、去羟肌苷、司他夫定、洛匹那韦和拉米夫定等药物。

AuroSource是APL的定制研究和制造部门(CRAMS)。它为青霉素(无菌和非无菌),头孢菌素(无菌和非无菌)和非β-内酰胺在API空间中的整个药物生命周期的生产和管理提供临床阶段服务。

APL通过其ARVS / HIV业务部门提供艾滋病治疗、护理和支持等服务,阻止和扭转艾滋病毒的传播。

该公司的营养保健业务部门提供一系列蛋白质、维生素、矿物质、纯化合物和天然胶囊,片剂以及含有强化生物活性成分的食品。

APL通过其aurozymes业务部门开发和生产用于制药和化学工业的生物催化剂。

该公司的子公司包括:APL Pharma Thai、Aurobindo Ilac Sanayi Ve Ticaret、Auropharma Inc.、Auro Healthcare(尼日利亚)、Aurobindo Pharma USA、Aurolife Pharma、Aurobindo Pharma(意大利)和Auro Peptides。

关键指标

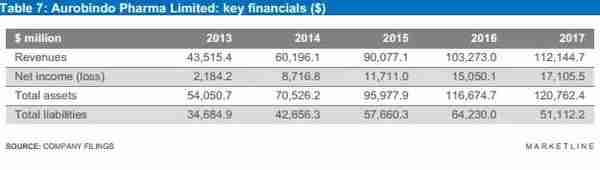

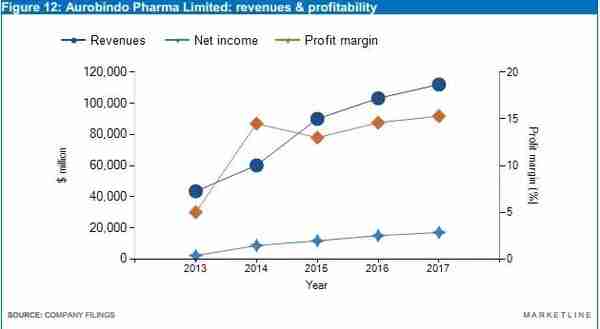

该公司截至2017年3月财政年度的收入为1111.45亿美元,与2016财年相比增长8.6%。其2017财年的净收入为171.05亿美元,而去年的净收入为150.5亿美元。

表7:Aurobindo制药有限公司:主要财务数据(美元)

表8:Aurobindo Pharma Limited:主要财务数据(美元)

表9:Aurobindo制药有限公司:主要财务比率

图12:Aurobindo制药有限公司:收入和盈利能力

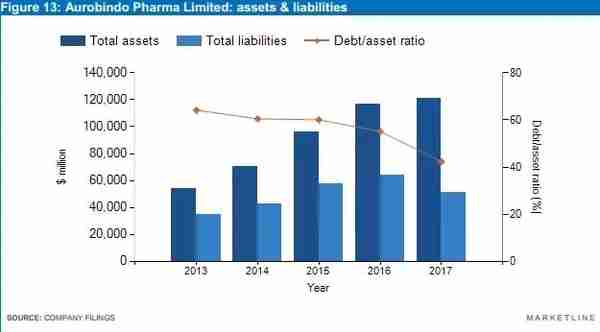

图13:Aurobindo制药有限公司:资产和负债

(二)Cipla Limited

表10:Cipla Limited:关键事实

Cipla从事医药产品的开发,制造和销售。该公司的产品组合包括通用和复杂的原料药,呼吸产品(定量吸入器(MDIs)、干粉吸入器、鼻腔喷雾剂、雾化器和各种吸入式辅助装置)、抗逆转录病毒药物(ARVs)、抗疟药物和兽药产品。它在35个设施中制造了超过65种治疗类别的2000多种产品。

该公司通过单一业务部门运营:制药。但是,其操作可以分类。

在四个战略业务部门:API,呼吸,Cipla全球接入(C-GA)和兽医。

Cipla的API业务部门制造了200多种通用和复杂的API。该产品组合涵盖一系列治疗类别,包括ARV、呼吸系统、代谢紊乱、胃肠道、肿瘤学、抗疟疾和中枢神经系统等。此外,Cipla在各个开发阶段拥有超过50个API的强大管道。

该公司的呼吸业务部门在全球100多个国家提供了广泛的吸入产品组合。Cipla的吸入产品包括MDIs、干粉吸入器、鼻腔喷雾剂、雾化器和一系列吸入式附件装置。它还提供其他呼吸产品、例如隔离器/保持室,从MDI释放后持续药物几秒钟。

C-GA是一个以招标为基础的机构业务,侧重于四个主要治疗领域:人体免疫缺陷病毒/后天免疫机能丧失综合症(艾滋病毒/艾滋病、疟疾、多重耐药结核病(MDR TB)和生殖健康。 C-GA业务还开发和销售由蠕虫,血吸虫病和卡拉扎尔菌引起的感染药物,这是中低收入国家的一些主要健康威胁。

Cipla的动物保健部门Cipla Vet是印度最大的兽药出口商之一,在全球100多个国家开展业务。Cipla Vet擅长马术和陪伴护理。它还为家畜、家禽、猪和海洋动物提供保健产品。该公司的兽医产品包括抗感染药、抗炎药、抗甲状腺药、免疫抑制剂、杀寄生物药、营养保健品和饲料添加剂。

关键指标

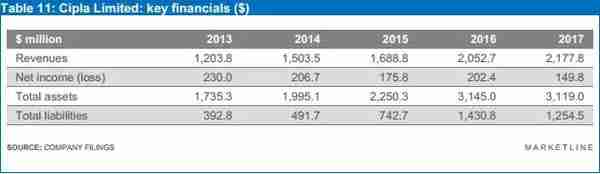

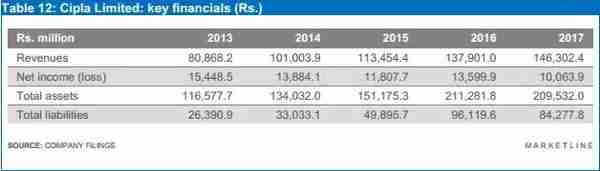

该公司在截至2017年3月的财年录得收入21.78亿美元,与2016财年相比增长6.1%。其2017财年的净收入为1.5亿美元,而去年的净收入为2.02亿美元。

表11:Cipla Limited:主要财务数据(美元)

表12:Cipla Limited:主要财务数据(卢比)

表13:Cipla Limited:主要财务比率

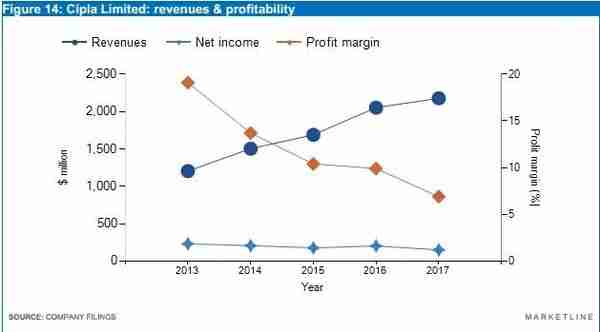

图14:Cipla Limited:收入和盈利能力

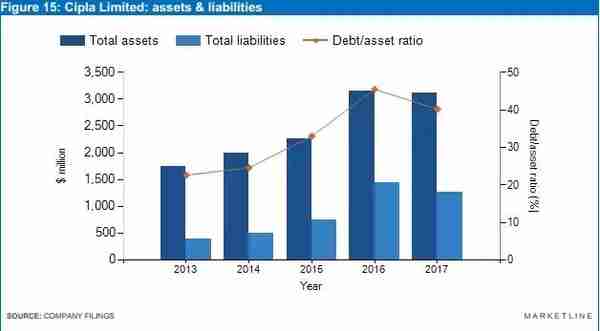

图15:Cipla Limited:资产和负债

由于篇幅所限,本行业报告并不完整,还有关于大型供应商资料解析。若想要获得原版英文或者是中英文报告分析,请关注“腾道外贸大数据”,后台回复:印度仿制药 即可获取!