文章来源:

surge

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

最近有很多的网友问我,为什么近期的期权,看对了方向还亏钱。而且经常出现沽购双杀,认沽、认购都在亏钱的情况。

实际上稍微用点心看我之前期权的基础文章的朋友就会发现,在以前的文章中,也有说过,期权合约的权利金价值,是由内在价值,时间价值两部分组成。

而影响期权合约价格涨跌的,不当当是标的的涨跌,还有期权合约的时间价值,以及波动率。这三个因素综合去影响期权合约价格的涨跌。

今天就简单的讲讲,近期的行情,为什么会出现,看对了方向,还是出现亏钱的情况。

一、内在价值的变化:

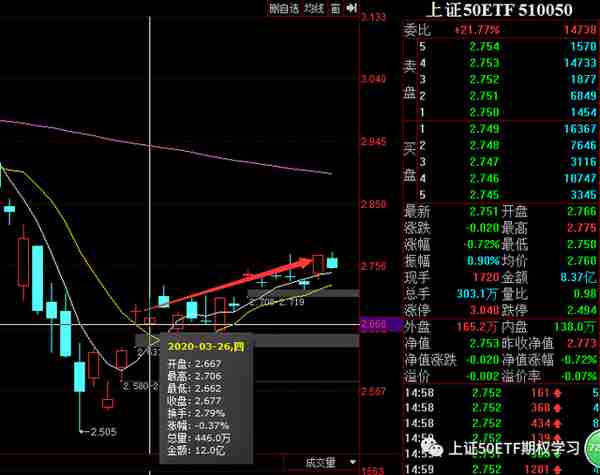

先来看下近期的行情走势(以50ETF期权为例,如下图)

在3月25日3月份合约结束之后,50ETF标的近期大多都是出于横盘震荡的行情,整体上是略有涨幅,标的的价格从2.677涨到了今日收盘价格2.751,上涨0.0740元。

如果是买了50ETF基金现货的话,也就是每份ETF,赚了0.074元。而在期权里,也就是每个实值合约的内在价值,增加了740元。

如下面两个图,看实值合约内在价值的变化,就可以计算到,每个认购实值合约的内在价值增加了740元,这个就是标的的上涨,带动的认购内在价值的增加。

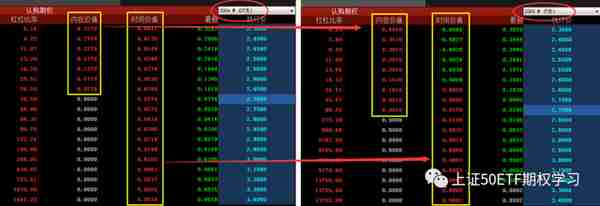

图1:50ETF期权在3月26日收盘时,4月份认购期权合约的内在价值

图2: 50ETF期权在4月 15 日 收盘时 ,4月份 认购期权合约的内在价值

二、时间价值的变化:

前面说了,影响期权合约价格的,有三个因素,标的的涨跌决定了内在价值的变化。 而 期权合约的到期时间,跟波动率 ,是决定期权合约 时间价值 的变化的。

期权合约的 时间价值 ,会随着到期时间的减少,而不断的减少,这个还是比较好理解的,比如同样的一个保险,一个月到期的保险,跟一周就到期的保险,价值肯定不一样。 所以时间越短,期权合约的时间价值越少,直至到期的时候时间价值归零。

时间价值的衰减情况,如下图,越临近到期,时间价值损失越快!

而波动率 ,对期权合约的价格影响,也是体现在时间价值上。对于波动率这个指标,大多数人还是不太了解是什么。

我以个人对波动率的简单理解,举一个例子:

比如A、B两个人,买了一辆车子,去同一个保险公司上保险。这个时候,保险公司对A,B两人的保险费的评估,是根据他们两个,历史的出事故的概率,去评估保险费。

如果A,一年中出保险的次数高达7/8次,而B一年中也仅仅才一两次, 那A的保险费,绝对就比B更 贵。

在这个例子中,A的波动就更大的,他车子出事故被保险的概率就会增大,那他的保险费就更贵了。

代入我们期权中,也就是在期权的标的,比如50ETF,涨跌幅波动大的时候,那期权合约被行权的概率就比较大了,期权合约的价格 自然就会更贵。

所以, 波动率,高跟低,主要决定的是期权合约价格的贵,跟便宜。 波动率高的时候,期权合约价格就贵,波动率低的时候,期权合约的价格就便宜。

波动率在下跌的过程中,会让期权合约的价格,变得越来越便宜。

假设,50ETF横盘不动,时间价值也不变的情况下。 我一张合约本来是500元,这个时候,波动率下跌了,我的合约价格,可能从500元跌到400元,300元。这个就是波动率下跌的时候,给期权合约价格带来的损失。

如果波动率处于上升的情况下,会让期权合约的价格,越来越贵。

假设,50ETF横盘不动,时间价值也不变的情况下。我一张合约本来是500元 。这个时候,波动率上涨了,我的合约价格,可能从500元变成600、700元。这个就是波动率上升,给期权合约价格带来的额外增幅。

这个就是波动率对我们期权合约价格的影响。

所以,现在理解了波动率对期权合约价格的影响的话。 看下近半个月,50ETF期权波动率的走势。

如上图: 从 箭头处,就是3月26日 开始, 波动率一直处于下跌的趋势。

而4月份的期权合约的时间价值变化,可以从下面两个图中看出。

图1 : 50ETF期权在3月26日收盘时,4月份认购期权合约的时间价值

图2: 50ETF期权在4月 15 日 收盘时 ,4月份 认购期权合约的时间价值

大家可以从上面的图中看到,3月底的时候,波动率还是处于高位 (波动率差不多在32%附近) ,那时候4月份的期权合约的价格还是比较贵的,以当时的实值认购2650合约为例,当时合约的时间价值高达740元。

而3月份底到4月份目前为止,波动率一直都是处于下跌的趋势,带动期权合约的时间价值衰减,以及4月份期权合约也快临近到期了,只剩7天的时间,所以时间价值一直都是损耗的情况。

现在的 波动率位置处于20% 附近,期权合约的价格就相对便宜了,同样以认购2650合约为例,时间价值仅仅只有20元。

就以认购2650合约为例,光时间价值就已经损耗了720元。

三、总结:

从前面文章可以看到,4月份近期的行情,50ETF总体来说是处于上涨的,那对于买认购期权来说,应该是赚钱的。但是实际情况上,有的合约是处于亏钱的状况。

因为前面有做了介绍了,50ETF上涨,实值合约的内在价值是增加了740元,但是由于波动率的下跌,以及期权合约也临近到期,期权的时间价值也一直都在流逝。

比如实值认购2550合约,内在价值增加了740元,但是时间价值不当跌没了,还是负的39元,也就是时间价值损失了413元,两者相抵消, 盈利327元 。

而实值认购2650合约,内在价值增加了740元,但是时间价值减少了720元,勉勉强强赚了 20元。

而虚值合约4月认购2800合约,内在价值根本没有增加,但是时间价值还是一样的在损耗,损失了316 元,所以,这个合约,不但没有上涨,反而 下跌了290元。

这个就是期权合约,为什么有的赚钱,有的反而要亏钱。

所以,如果是做买方市场的话,在波动率下跌的趋势中,尽量不参与,或者选择时间价值较少的实值合约,这样的话,受波动率下跌的影响就会比较小了。而如果依旧选择虚值合约的话,可能还没有内在价值的涨幅,时间价值就跌没了。

今天的文章,就分享到这里,如果有什么不理解的朋友,可以加我微信,详细交流!!

免责申明:以上文章部分数据信息来源于公开资料,文中信息不构成对投资者的任何投资建议,投资者不应当以该信息取代其独立判断或依据该信息做出投资策略。对于投资者依据本信息进行投资所造成的一切损失,不承担任何责任。

期权投资有风险,入市需谨慎。