文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_今日财经_转赚网")

文/每日资本论

年报遭问询,新冠检测试剂被美召回。

医疗板块行情正如火如荼,但这家医疗器械龙头却相当沉寂。

新冠检测板块也迅速走强。代表性的如热景生物,该股自3月5日从38元开始一路飙升到238元,而硕世生物从48元一度涨至476元,之江生物从53元涨到了92元。但同一板块的乐普(北京)医疗器械股份有限公司(下称 乐普医疗)的股价至今不说超过百元,甚至连续5年在20元到46元做箱体震荡。

消息面来看,乐普医疗目前负面缠身。美国当地时间5月28日,美国食品药品监督管理局(FDA)发布消息称,将对乐普医疗的两款新冠检测试剂产品发起召回,一款为抗体检测试剂盒(胶体金免疫层析法),另一款抗原快速检测试剂盒。此次召回类型被外界视为级别最高的一级召回,2020年3月以来生产和销售的所有批次产品均在此次召回范围内。

颇为费解的是,乐普方面称,大部分试剂只是经停美国,并非在美国市场销售。而且从未正式、公开宣布其新冠诊断试剂进入美国市场。

即便如此,美国食品药品监督管理局对乐普医疗的产品召回影响还是很大。毕竟,现阶段乐普医疗分拆旗下乐普诊断至科创板上市的关键时期。如果这个消息被市场放大,乐普诊断会不会因此终止也很难说。

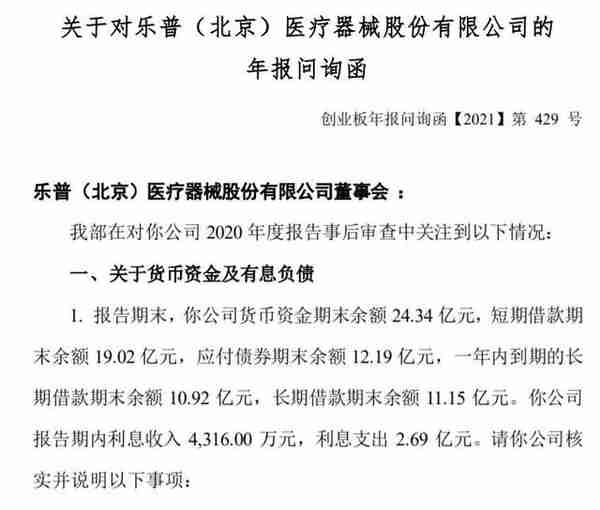

屋漏偏逢连夜雨。紧接着的5月31日,深交所创业板公司管理部对乐普医疗发布年报问询函,要求说明在货币资金较充裕的情况下维持规模较大的有息负债的原因,是否存在资金链紧张及偿债风险等情况,是否存在与控股股东或其他关联方联合或共管账户的情况等7个方面。并要求乐普医疗在6月7日前对外披露有关说明。

公允地讲,这份问询函一下子照出了乐普医疗的现状。

公开资料显示,乐普医疗的实控人蒲忠杰早年作为访问学者进入美国佛罗里达国际大学,并接触到心脏支架的研发工作。1998年,蒲忠杰迈开了创业的第一步。当年11月,WP公司在美国佛罗里达州注册成立,公司唯一股东是蒲忠杰的妻子张月娥。一年后,蒲忠杰带着技术回国创业,成立北京乐普医疗器械有限公司,即乐普医疗前身。

1999年,由中国船舶重工集团公司第七二五研究所和美国WP公司共同出资组建成立了乐普医疗,主要从事冠状动脉介入医疗器械的研发、生产和销售。2006年,创投机构美国华平投资集团通过Brook投资乐普医疗。2008年,乐普医疗销售收入4.45亿元,实现净利润2亿元,居业内第二。

2009年10月30日乐普医疗上市,每股发行价29元。上市当天股价摸高86元,也成为乐普医疗到目前为止的最高股价。而且,其实控人蒲忠杰直接持有6043.67万股,当天收盘后其市值高达38.32亿元,成为当时的创业板首富。

必须要说的是乐普医疗的业绩。从2016年的2019年,乐普医疗的营收规均保持在两位数增长态势,即便2020年放缓,同比也是增长了3.12%,达82.39亿元,而2016年时时34.68亿元。简答说,其营收五年翻了一倍多。

更让外界眼红的是其毛利率。“每日资本论”梳理乐普医疗财报发现,其毛利率从2017年开始没有低于67%,2020年有所降低,也高达66.99%。这也让乐普医疗的净利润从2016年到2019年同比保持在30%以上的高速增长,只是2020年有所放缓同比增长4.44%。

按说这么好的业绩,逐利的资本早应该把乐普医疗的股票炒上了天。但自上市后,乐普医疗摸高86元之后便一路跌至7.65元/股。之后也有翻几番的行情,股价甚至一度达到了58.2元,但总体18元到45元做箱体震荡。

股价如此怪异走势也从侧面说明,市场并不十分看好乐普医疗。那么,乐普做了什么呢?

梳理后不难发现,乐普医疗从2010年到2019年,并购30余次,获得了约30家公司股权,交易总作价超过60亿元。比如2010年,并购了卫金帆医学、北京思达,参股秦明医学仪器,进军心脏瓣膜与诊疗设备市场。2011年,收购控股荷兰COMED B.V. 公司。2014年,收购美健东创,2017年,收购恩济和。

换句话说,乐普医疗在进阶知名公司后,更热衷于资本运作。

一边是收购,一边又大动作搞整合、搞分拆上市。比如,乐普医疗整合跟结构型心脏病业务相关部门,未来形成结构型心脏病事业部,对外称为心泰科技。2021年5月14日,乐普医疗发布公告称,拟分拆控股子公司心泰科技到香港联交所主板上市。

乐普医疗还将涉及IVD业务的所有子公司融合为一家企业乐普诊断,对内部称为IVD事业部。2020年7月,乐普医疗公告称,拟将控股子公司乐普诊断分拆至科创板上市。此外,乐普医疗将所有心电人工智能相关的企业融合整合,在内部称为人工智能事业部,对外称乐普云智,目前也在股份制化等等。

一大堆收购,整合上市动作之后,营收规模上去了,但坏处也显而易见。

最直接的影响是商誉和负债高企。从乐普医疗的财报来看,从2016年到2020年其商誉都在20亿元以上,2020年更是高达27.72亿元。同时,其流动负债也处于上升态势。2016年20.35亿元,2019年51.11亿元,2020年有所减少,但依然高达48.12亿元。2021年一季度,乐普医疗货币资金34.04亿元,商誉27.72亿元,短期借款17.06亿元,一年内到期的非流动负债10.28亿元。债务压力并未得到有效缓解。

敲黑板!2009年,乐普医疗总负债不足1亿元,2021年一季度,其总负债高达88.53亿元。

值得一提的是,实控人蒲忠杰也利用套现赚得钵满盆满。2011年3月23日,蒲忠杰以24.89元的成交均价通过大宗交易减持乐普医疗1500万股,占其本人所持股份的12.4%,一天套现3.7亿元。公司第一大流通股股东Brook Investments同日也减持了100万股。这也导致蒲忠杰被外界冠以“套现首富”“套现先锋”的称号。

公允地讲,实控人套现可以理解,毕竟谁不还嫌钱多。搞资本运作也可以理解,做大企业这也是好事。但以乐普医疗的经历来讲,做好产品创新提升企业核心竞争力,远比分拆上市或者收购更实在,也更让精明的投资人欢迎。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】

")

")

")

")