文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_今日财经_转赚网")

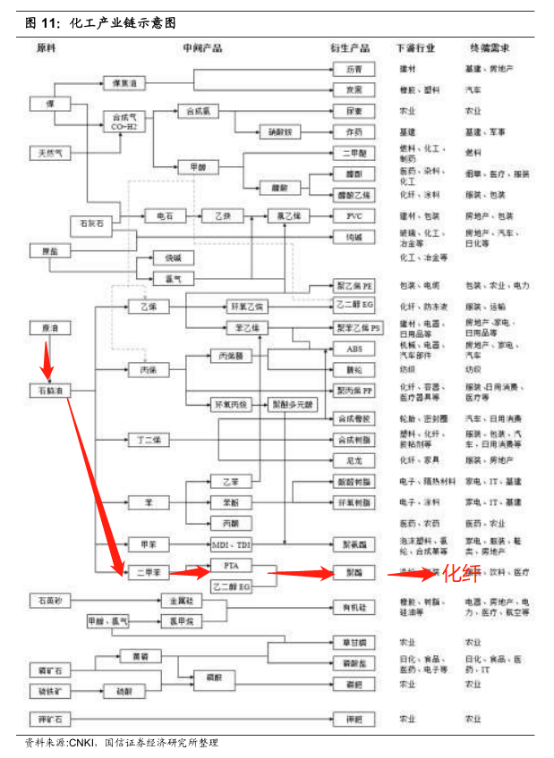

1.1 化工产业链:化工行业细分领域较多,如果把一只个股划分为“化工”,类似于把新能源、芯片、5G、消费电子、面板、光伏等领域统一划分为“科技”,较为粗糙。化工产业链涉及到的产品众多,与人们生活中的衣、食、住、行、科技等行业关系非常密切。

化工产业链

可以尝试将化工产业链简化为上游原材料、中间化工品、下游制品等三个环节进行梳理。

其中石油、天然气和煤炭因为主要含碳原子和氢原子,因此通常可以通过蒸馏、裂解、气化等方式得到有机化工品,大部分化工品都可以通过油、气、煤三种不同的路径得到。根据中国特色的资源禀赋,除了油化工之外还有中国特有的煤化工产业链。除此之外还有无机矿物为主要原料的各种元素化工。这些上游环节决定了化工品最基础的原材料来源,具备非常强的资源属性,同时还与金融属性有一定的关联,比如原油和天然气价格属于全球定价,影响因素也比较复杂。

1.石油化工大致在上游可以分为开采、油服、炼化。2.根据主要的中间产物,可分为走芳烃(带苯)、烯烃路线,以及各种酸醇酯(比如醋酸、乙二醇、醋酸乙酯等)的有机化工和以元素为主的氮磷钾(肥料、磷酸铁锂)、氟硅钛(有机硅、钛白粉)等的无机化工。中间环节与下游环节之间并没有明确的划分,不少处于中间环节的化工品同样被当做最终制品对外销售。3.对偏下游应用的领域如农药、玻璃、塑料、化纤、科技等,因为受更下游景气度的影响,周期性更为明显。 1.2 中国化工产业对于不同产业来说,由于行业属性不同,能够产生竞争优势的要求也不相同。消费品领域可能是品牌,高端品牌的搭建更需要时间来沉淀。科技领域是技术创新,主要取决于企业的研发投入和实践积累。而对于生产工业品的企业来说,一般来说化工品的标准化程度较高,企业之间主要比拼的就是成本优势。或者说,企业之间的技术差异反映在成本优势上。成本或许是能决定该企业是否具有竞争优势的最主要因素,而规模是降低成本的最好办法:

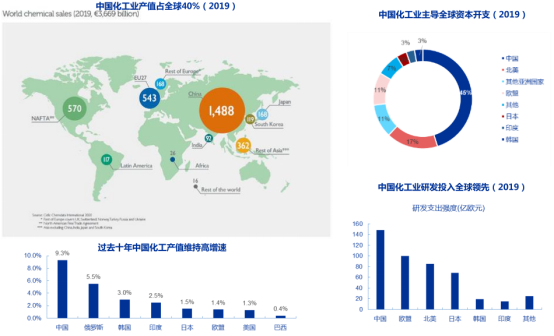

化工产业全球占比图

中国在工业品中具有巨大的竞争优势,市场优势决定了规模生产更能够出现成本优势,特别是对于技术更新迭代较慢的产品,更容易出现生产规模优势。中国化工在全球是具有极强竞争力的产业,无论是工业产值、资本开支、增速、还是研发投入均显著领先于其他地区。 疫情期间,中国化工产业成为全球中流砥柱:2020年下半年,全球经济维持疫情后的复苏趋势,需求端持续上行;供给端,海外化工行业资本开支较低,企业杠杆率较高,短期很难扩张,国内因为碳中和因素影响,供给扩张也有较大限制。因此看好供给约束强,需求随全球经济复苏上行的出口导向产品。 疫情之后化工板块涨幅巨大,且仍在上升趋势;

整个石化和基化板块占A股总市值的7.0%,在所有一级行业中仅次于银行和非银行金融板块,因此化工行业在整个国民经济以及资本市场中具有非常重要的地位。化工板块作为大宗商品的一种,周期性较强,在每次疫情之后的恢复弹性比较大。一般来说大宗商品价格的趋势见顶晚于国民经济的见顶,而我国在今年一、二季度已经出现经济增速放缓、ppi维持高位的信号,周期板块在这个时点是否还值得投资呢?

二、民营大炼化2.1. 民营大炼化概念由来

成品油过去主要是国营炼厂(中石化、中石油、中海油等)凭借原材料优势占据绝对主导地位,民营地方炼厂则因为难以获得石油的进口权和使用权的审批而发展受到一定程度的限制。但2015年2月9日《国家发展改革委关于进口原油使用管理有关问题的通知》,发改运行〔2015〕253 号:允许符合条件的地方炼油厂在淘汰一定规模落后产能或建设一定规模储气设施的前提下使用进口原油。

化工产业链示意图

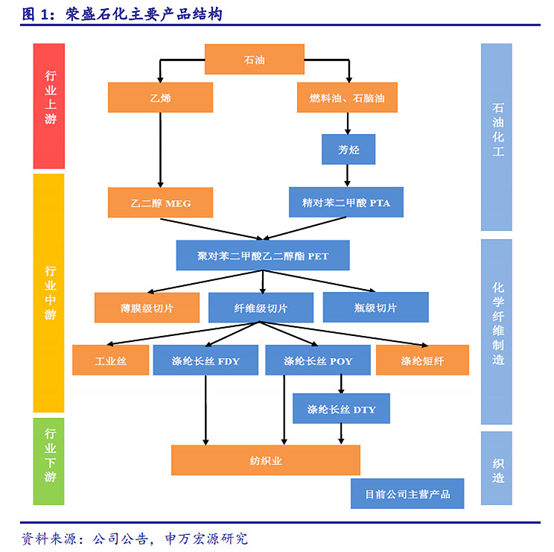

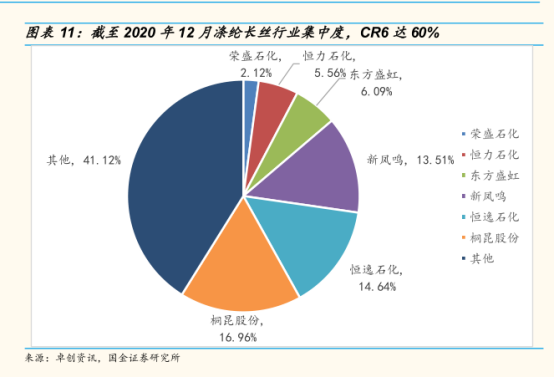

自从逐步开放“两权”之后,民营地方炼厂获得大量的石油进口配额以及使用权,推动了民营炼化企业的迅速发展。大多数炼厂本身就是下游企业向上游扩张,都主动向炼制化工品方向调整,加强项目整体的盈利能力,提高最终产品的附加值。 民营石化在原油化工产业链中主要是:原油——PX(对二甲苯,芳烃的一种)——PTA(精对苯二甲酸)——PET(聚对苯二甲酸乙二醇酯)——涤纶长丝(聚酯纤维,由PET经纺丝和后处理制成的纤维)——民用纺织产业链上。 民营石化巨头主要有6家,荣盛石化、恒力石化、桐昆股份、恒逸石化、盛虹集团,加上偏长丝的新凤鸣。早起均是在产业链的末端起家,基本上是自下而上发展的,纺织业带动涤纶长丝,然后向上延伸大量产能投向PTA,然后投向更上游的PX。 如恒力石化原名江苏恒力化纤,2012年在大连长兴岛新建PTA产能,15年做到PTA全球龙头,18年开始布局上游炼化产能,除芳烃PTA外也开始增加烯烃产能和炼油的一体化协同。荣盛石化前期为2003年的荣盛化纤集团,17年开始布局炼化一体化项目(浙石化)。 像很多行业在中国的发展历程一样,先是下游大爆发,被国外的上游压榨,然后向上游投资,再过剩,再被更上游的国外供应商压榨,继续向上游投资,直到占领整个行业为止,民营石化目前就在这个时间点上。

2.2 补充基础概念涤纶,也就是聚酯纤维,在化纤中属于合成纤维,涤纶应用广泛,民用可作为纺织原料的一种,主要有POY 涤纶预取向丝、DTY 拉伸变形丝、FDY 全拉伸丝三种,区别是长丝的拉伸程度,价格和对应的技术含量由低到高是POY,FDY,DTY。桐昆股份长丝以POY为主,新凤鸣长丝FDY、DTY比例较高。 涤纶上游是PET,PET是主要有芳烃路线的PTA和少量烯烃路线的MEG(乙二醇由乙烯加工得到)加工而来的,其中PTA主要有原油裂解的轻油(石脑油)中提炼PX(对二甲苯)加工而来。介于中国自然资源的分布以煤炭为主,原油主要依靠进口,可以认为整个产业链上溯到此为止,进口原油的特点也是民营石化选择在如恒力大连项目,浙石化舟山项目等港口城市建造炼化一体化项目的原因。

荣盛石化产品结构

2.3 民营大炼化优势2.3.1 方向灵活优势,去油增化。石化产业链有三条路线:

1.成品油产业链:原油→汽柴油

2.芳烃产业链:原油→石脑油→芳烃→pta→聚酯长短丝

3.烯烃产业链:原油→石脑油→烯烃→pe/pp

化工企业本应可以根据市场需求景气度调整各个方向的产出比例,达到效益最大化,但:1.三桶油受制于国企的社会责任,保障成品油的供应是前提,即使化工品类芳烃和烯烃产业链的效益更好,也无法主动进行产能调整。2.由于原油一次加工裂解无法获得足够的石脑油原料,需要进行加氢处理,产生足够的石脑油原料后通过裂解产生烯烃。而石脑油→芳烃的重整过程产生氢气(因为苯是c6h6),如果石脑油重整过程产生的氢气量能满足石脑油裂解所需的氢气用量,则芳烃产业链和烯烃产业链的氢气互通效率最高,芳烃装置规模越大,烯烃装置也可以同步做大。3.事实上,由于pta-聚酯产能基本集中在六大民营聚酯巨头(桐昆股份、恒逸石化、新凤鸣、恒力石化、荣盛石化、东方盛虹),pta合计产能5521万吨(含在建),聚酯合计产能4008万吨(含在建),pta-聚酯庞大的产能具有极强的px消化能力,民营大炼化的几家炼厂——浙石化、恒力炼化、盛虹炼化均配套了规模较大的芳烃重整装置,生产芳烃的过程中副产大量氢气,而氢气用于加氢精制及加氢裂化的需求,经济效益最佳。 而国营大炼化由于缺乏pta-聚酯产业链,为了烯烃产业链配套大规模的芳烃重整装置,容易导致芳烃产能严重过剩,自身无法消化,只能外销。但配套小规模的重整装置,又无法满足生产裂解原料(石脑油)的氢气用量,不得不额外制氢气,增加生产成本。

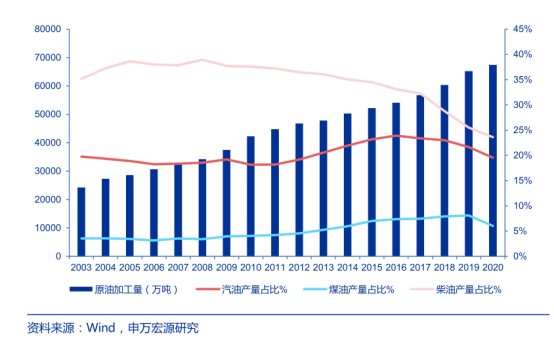

我国原油加工量上升但成品油产出不断下降:

趋势

2.3.2 民营石化具有成本优势1.设备新:民营石化的大炼化一体化设备均在2016年以后投产,相比三桶油和其他小型炼厂的设备在技术和效率上游明显的提高,体现在成本的降低上。

PTA

2.一体化:一体化是民营石化重要的优势,距离优势是一体化成本的重要因素: 2.1恒力石化的上游炼化,中游pta都在同一个园区内,配套公用设施,原料px传送靠管道,且pta技术为最新,成本做到极致。 2.2一体化后炼化化工品和油品输出比例可据市场需求灵活调节,去年低油价时化工 品毛利高,化工品输出率高达80%,显著提升了整体毛利。 2.3一体化规模:相比于两桶油的炼化厂,恒力与荣盛(浙石化)的规模具有更好的 降低成本的效果。

民营炼化

2.4 民营大炼化现状问题

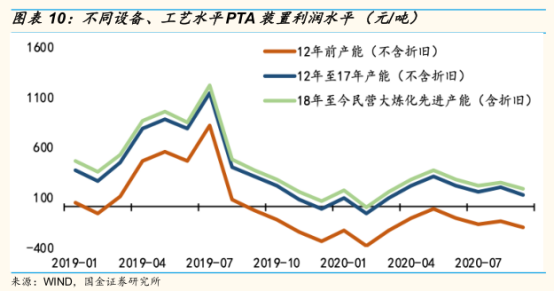

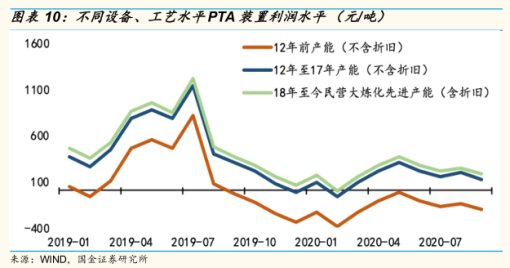

2.4.1 产业链利润下移20年以来的PTA产能集中投放和上游PX产能的上马,以及疫情后对需求的影响导致国内PX-PTA-聚酯产业格局发生变化,过去集中在石脑油-PX端的利润被大大缩减。

由上图红线可以看出21年上半年一体化产业链总利润开始恢复,石脑油-PX加工利润回归,但上半年px-pta的价差收窄,处于微盈利甚至亏损状态,对比偏上游PTA产能的恒力石化:

过去由于国内 PX产能长期处于短缺的状态,导致聚酯产业链PX-石脑油价差较大,主要盈利集中于 PX环节,同时也是涤纶长丝价格的主要成本支撑。但目前 PX、PTA 行业供给趋向于明显宽松,加工价差较历史大幅收缩,导致长丝价格中枢下行,但相较而言,PTA-长丝的价差盈利能力在三个环节中最好。 2.4.2 油价上涨,煤化工涨幅明显:煤化工与油化工具有替代性,煤化工通过煤制甲醇,或者煤制烯烃的技术直接制取需要的化学品。当原油价格处于低位时,在烯烃方向上,石脑油裂解乙烯具有绝对的成本优。但是当油价上涨时,煤化工有很强的替代作用。

围绕烯烃PTA的聚酯新材料

上游炼厂(恒力、荣盛、东方盛虹)普遍在聚酯端行业份额不高,或者说上游炼厂已经完成了上游炼化的布局,收入和利润来源更加多元化,产业链布局更长,抗周期能力更强,而如桐昆股份(持有浙石化20%股权和提货权),恒逸石化(布局文莱炼化项目)等在一体化布局和对子公司的掌握程度上不如上游炼化巨头。

恒力石化上游PX-PTA成本优势将成为公司完善聚酯下游配套的首要后盾。公司对传统聚酯端布局主要以江苏各地的涤纶长丝、工业丝、聚脂薄膜为主,新增产能以国内紧缺、具有差别化、高附加值的产品为主。

1.聚酯纤维方面:在南通园区新增差别化、超仿真的功能性纤维,主打差异化高附加值的产品路线。

产业链布局

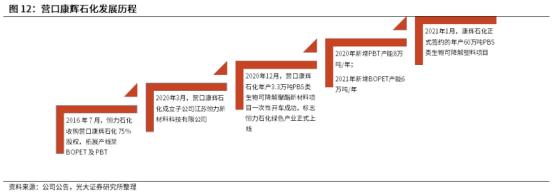

2.聚酯新材料方面:在苏州园区新增聚脂薄膜、工程塑料、可降解塑料产能。2020年3月通过子公司康辉石化成立恒力新材料,布局PBTA、PBS等石油基可降解材料。(可降解材料是另一个较大的领域,可降解材料分为生物基和石油基,生物基可降解材料主要以PLA、PHA为主(金发科技等),而生物基可降解材料受制于玉米等原料的供应能力,石油基可降解材料在限塑令的背景下发展前景相对广阔)。恒力石化以具备自主知识产权的 93.3万吨大体量可降解塑料 PBS/PBAT,进一步拓展高附加值化工深加工产业链。

发展历程

这里体现出了恒力石化和荣盛石化两家炼厂在烯烃和芳烃路线的选择上也有不同:荣盛石化基于自身强大的乙烯产能,走烯烃产业链,不断追求裂解深度和高端化工品的附加值,想象空间太大了。用中信证券的一句话:荣盛石化是从一滴油到世间万物。恒力石化基于业内最多的pta产能,走芳烃产业链,下游布局可降解聚酯,聚酯薄膜,工业丝等,可降解聚酯和薄膜毛利较高。恒力石化的目标是从一滴油到一匹布。未来路线不同,长期来看市值变化肯定也不同,但短期影响两家企业的股价走势仍以PX—PTA价差和下游景气度为主。

四、推荐理由

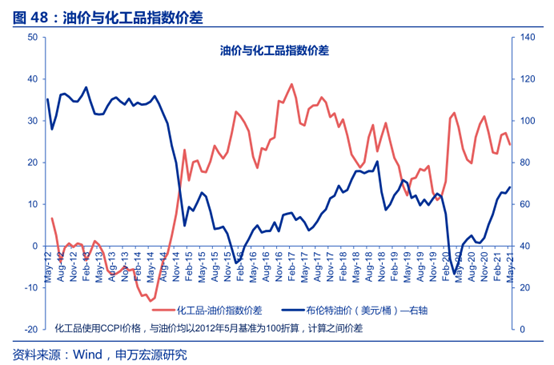

4.1 油价受页岩油生成成本、国际碳中和和新能源产业发展影响,原油总需求和价格受到压制。煤化工未必替代。在油价低于100美元的情况下,油价和企业利润并没有太大的线性关系,只要维持在合理区间即可。15年之后价差均处在高位:

油价与化工品指数差异

行业的周期性被大大削弱。

4.2 公司成本优势得到验证

之前提到民营石化的一些优势,具体对于恒力石化而言包括:

1) 产业链优势:随着炼化项目投产,PX、乙烯、乙二醇的投产,聚酯化纤产业链的最后一个缺失环节被打通。对抗上游原材料价格波动产业链周期的能力大大提升,供需在原油-PX,PX-PTA,PTA-聚酯之间的不平衡对公司的影响减弱。

2)设备技术优势:通过将炼化过程中的干气回收作为乙烯装置的原料等一系列原有老旧设备不具备的技术,降低上游炼化成本。同时下游PTA自2019年9月份以来,即便不考虑折旧摊销,2012年之前建成的落后产能也已一直处于亏损状态。整个行业处在产业出清的底景气阶段。

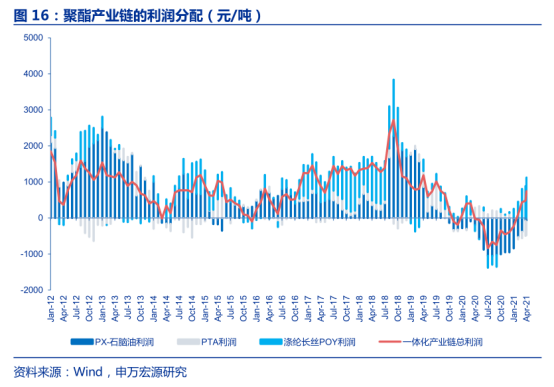

聚酯产业链利润分配

收尾:石油+化工 主线板块之二

")

")

")

")