文章来源:

转赚网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_财经知识_转赚网")

如果有,就用2个计算器!

如何避免网贷陷阱?如何识别真实利率?跟我学金融计算器,练就火眼金睛识别金融陷阱!

场景一:花呗的利率

昨天坐出租车,和司机的一段对话:

我:方便问您多大了吗?

司机:35(还比较年轻,应该会用网购)

我:你用过花呗吗?

司机:诶,我付款都是用花呗!

我:花呗收利息吗?

司机:按时还款不收利息。

我:如果没按时还呢?

司机:好像是万分之五。

我:你知道换算成年利率是多少吗?

司机:……不知道

呃呃,这还真有点好玩。我拿出手机的计算器,默默地按了起来:

0.0005 X 365 =18.25%,年利率18.25%,这就是一个乘法题啊。原来万分之五与18.25%之间隔着的是一个计算器啊!如果你知道年利率是18.25%,你还会借钱吗?

敲黑板:

中国人民银行公告〔2021〕第3号

所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

场景二:分期的利率应该怎么算?

如果你在网上借了12000元钱,年利率是6%,到期应该还多少钱?你会说,这个很简单,本金12000元,加上利息12000 X6%=720元,到期一共还12720。

如果你的债权人和你说,你借钱的时候,我先把利息扣掉,给你11280(12000-720),(俗称砍头息)。然后每个月你再还我1000元,一共还12个月,每个月还一部分压力小一些。我晕,这个利率是多少?还是之前说好的6%吗?

没有什么事是用1个计算器解决不了的,如果有,就用2个计算器。

授之与鱼,不如授之与渔。接下去我要教大家用金融计算器。你去app store随便下载一个金融计算器,记住,一定是金融计算器哦。选择TVM计算器。(为什么选择这个,稍后告诉你。)

打开TVM计算器之后,输入下面这些项目:

n: 还款期数,12

PV:现值(你现在获得多少钱)

这个地方你一定要填写实际收到的钱。虽然债权人说借给你12000,但是他实际上只给了你11280元,那么你就要写11280.

PMT:每期还的钱。1000.

记住:PV和PMT的数学符号一定要相反,一个是正数,一个是负数。哪个是正哪个是负无所谓。

FV:未来的价值。不用填。

求I:按住I这一栏右边的等号,就会出现0.97%。

诶,你会说,不高啊,怎么才不到1%呢。别忘了,现在的每1期是1个月,不是1年哦。1个月0.97%,12个月就是0.97%X12=11.64%。其实这还是名义年利率,真实年利率比这个还要更高一点,这里就不展开了,名义年利率已经可以说明问题了。

为什么6%的利率突然变成了11.64%呢?你每个月都还了一部分本金,真实占用的资金并不是恒定不变的12000元,而是逐月下降,可是6%的利息却是按照12000元收的。

我们用这个计算器的要点就是根据“实际现金流”,收到多少就是多少,不要管债权人说借给你多少钱,付出多少就是多少,什么时候付出就是什么时候付出。有的贷款需要在借钱时先支付手续费,你只要输入扣掉手续费的净得资金就可以用金融计算器计算出真实利率了。贷款的陷阱五花八门,无法穷尽,掌握金融计算器的用法是避免被骗的不二法门。

中国人民银行公告〔2021〕第3号

贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

信用卡分期的真实利率是多少呢?让我们应用TVM计算器计算信用卡分期的利率。我在信用卡的APP上选择分期12000元的账单,分12期还。按理说我每个月应该还1000,对吧?不对,银行还要赚钱呢。银行按照分期的总金额收取手续费,不同的分期费率不一样,分12期的费率是0.66%,也就是说每个月应该多还79.2元(12000X0.66%),这么看起来银行的利率也不高啊,0.66% X12=7.92%。实际上呢,真实年利率高达14.28%。

没有什么事是用1个计算器解决不了的。让我们再用TVM计算器验证一下。

月利率为1.19%,乘以12得到名义年利率14.28%。

有人会问,0.66%的手续费,为什么年利率这么高?和刚才的例子一样,你每个月都还了一部分本金,其实本金在一路降低,可是手续费是按照你的分期总金额来收的,这样看似是很低的利率,其实利率可真不低啊!

场景三 不规则现金流

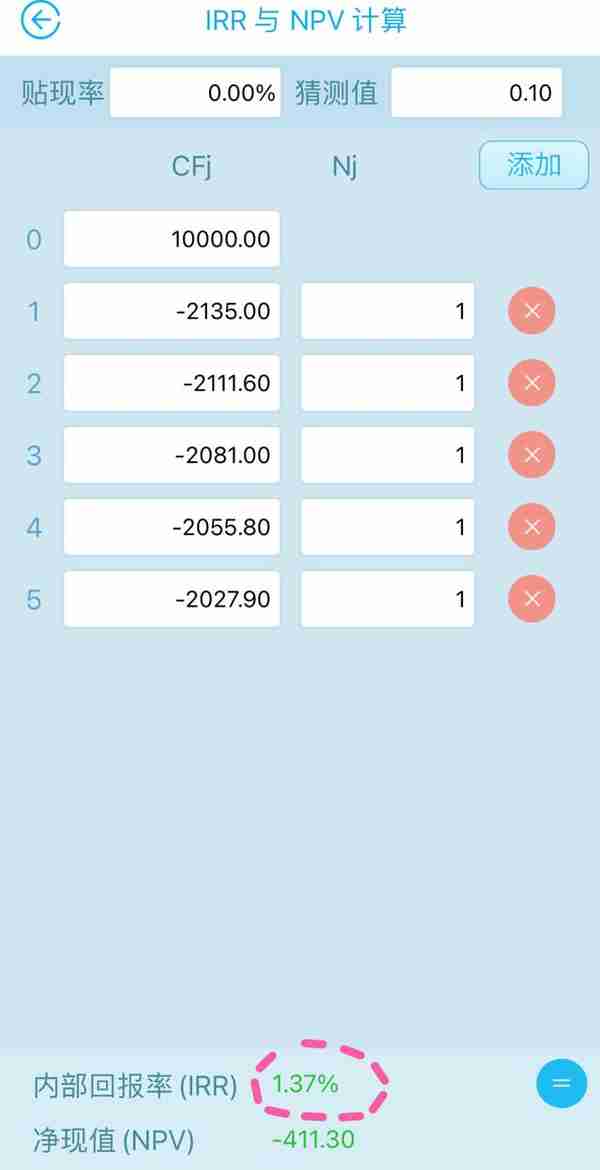

场景二中,虽然被人家收了砍头息,但是至少后面的还贷现金流还是等额的。但是,有人可能要问,如果每期的还贷金额是不相等的,怎么算呢?我们还房贷时的等额本金就是这种,前期还本付息比较多,后期比较少。微信的微粒贷里也可以选择等额本金的还款方式。声明一下,微粒贷还是很合规的,事先标出了年利率。我们不妨拿微粒贷做一个案例来算一下。我选择借款10000元,5个月还,等额本金还款,每个月的还款额如下:

2135,2111.6,2081,2055.8,2027.9.

这个时候我们要用到另一种金融计算器,叫作现金流计算器,这种计算器专门应对不规则现金流。

之前选择的TVM计算器只可以处理规则现金流。

我们把现金流输入之后得到下面的结果:(注意,流入的现金流和流出的现金流符号相反)

没有什么事是用1个计算器解决不了的!

如果有,就用2个计算器!

我们得到利率为1.37%,不过这还是每个月的哦,乘以12个月,真实年利率为16.44%,和微粒贷披露的16.426%所差无几。

下次碰到这种不规则现金流也不用怕了!

总结一下,如果现金流是有规律的,那么就用TVM计算器;如果现金流是没有规律的,则用现金流计算器。

")

")

")

")