文章来源:

转赚网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_财经知识_转赚网")

2020年12月25日,央行批准朴道征信有限公司个人征信业务许可。

朴道征信有限公司是什么背景,怎么能获得个人征信业务许可?上一个,也是唯一一个获得个人征信业务许可的是百行征信。百行征信的背景大多数人都知道,它的大股东是互联网金融协会,持股36%,剩余有8家数据公司各持股8%,比如芝麻征信、前海征信、腾讯征信等。

互联网金融协会的背景就厉害了,它是人民银行会同银保监会、证监会等相关部门设立的互联网金融行业自律组织。

互联网协会是第一大股东,协会的管理部门还是人民银行。这说明了什么呢?百行征信之所以被允许做个人征信业务,主要是因为有人民银行这个主管征信的部门在后台指导。百行征信还算不上是一个纯粹的市场化组织。

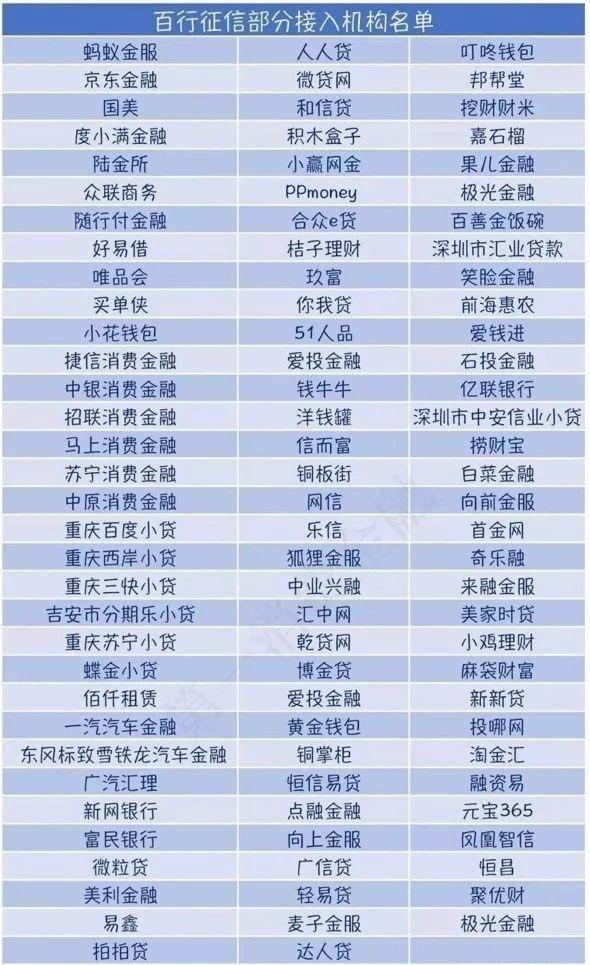

当初百行征信成立的初衷是什么?就是为了弥补人行征信在互联网小贷方面的数据缺失。经过两年多的努力,百行征信也确实接入了很多互联网金融机构的数据,比如那8家股东相关的数据,除此以外还有,京东金融、度小满金融等等。具体可以看看下图:

据北京商报记者采访多名业内人士了解到,百行征信在接入互金征信数据方面确实功不可没,但是仍然有部分互联网金融机构没有接入。要知道,这些互联网金融机构都是高度市场化的机构,想要靠行政手段来进行归拢势必会面和心不和。

此前成立的百行征信对互联网金融征信数据的接入逻辑是:人民银行大旗竖起,行政命令加持,八家头部征信公司做股东,吸引更多数据公司接入数据。这种模式的好处是可以避免敏感的个人数据泄露,数据共享的边界在可控范围之内。可这并不是市场化思路,势必无法带来市场容量的扩大,也并不利于建设整个社会的信用体系。

此次成立朴道征信不是因为百行征信做得不好,而是对百行征信的一种补充。

从朴道征信的股东来看,基本摆脱了人民银行的影子。它的股东结构依然是国有加民营,但很明显已经高度市场化了。

第一大股东是北京金融控股集团有限公司,这家公司的背景是北京市财政,持股35%;第二大股东是京东数字科技控股股份有限公司,持股25%;北京小米电子软件技术有限公司和北京旷视科技有限公司分别持股17.5%;北京聚信优享企业管理中心(有限合伙)持股5%。

百行征信的八家民营股东持股比例相同,均为8%。朴道征信则与之不同,民营股东的持股比例拉开了差距,这才是市场化的表现,能够落实后续的市场化激励机制。

京东和小米拥有海量客户,能够带来大量场景数据。旷视科技是人工智能方面的大拿,后续在数据技术方面能提供强有力支撑。聚信优享的股东与重庆小米消费金融有关联关系,也属于场景方。聚信优享后边有个“(有限合伙)”,这也许是为后续股权激励做准备。

即便朴道征信相比百行征信更加市场化,我们也不必担心这家公司会做出个人征信数据泄露等危害民众隐私安全的事情。

如果你想要了解更多有关征信方面的知识,我推荐你看下边这本书《征信与大数据》,作者刘新海是中国人民银行金融研究所博士后,内容非常权威。

第一、个人征信业务的牌照稀缺,需要有人民银行的批准才能获得。人民银行已经替我们老百姓把过关了。

第二、我查到朴道征信公布出来的董事长赵以邗目前仍担任央行征信中心副主任。这当中的利害关系就不用多说了。

朴道征信获批意味着我们国家在征信数据整合方面又迈出了坚实的一步。可以看出国家是在有条不紊的按照规划进行批准。百行征信是为了弥补人行征信在互联网金融数据方面的不足,朴道征信则是为了弥补百行征信在市场化方面的不足。

相信随着朴道征信的成立,人民银行还会颁发个人征信业务牌照,但一定不会很多。人民的征信数据很敏感,要保护。社会的信用体系很重要,要建设。

")

")

")

")