文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_财经知识_转赚网")

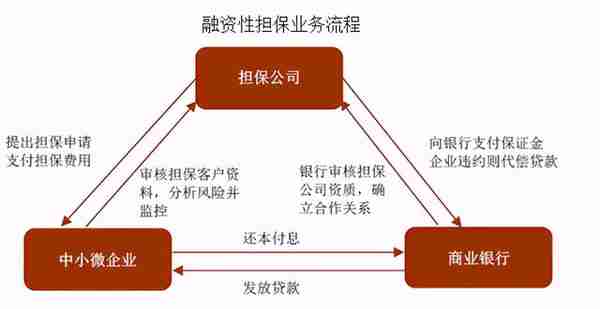

融资性担保是指担保人与银行业金融机构等债权人约定,当被担保人不履行对债权人负有的融资性债务时,由担保人依法承担合同约定的担保责任的行为。融资性担保公司主要从事贷款担保、票据承兑担保、贸易融资担保、项目融资担保、信用证担保以及其他融资性担保业务,主要参与对象是银行与企业。

1.1 我国融资担保行业概况

业务规模:

短期来看,贷款担保业务规模有望提升,部分以债券担保为主的担保公司低信用等级新增客户数量将减少,债券担保业务规模增长受限。

集中度:

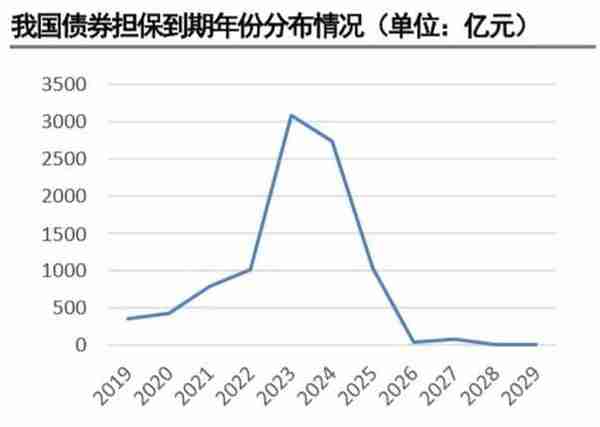

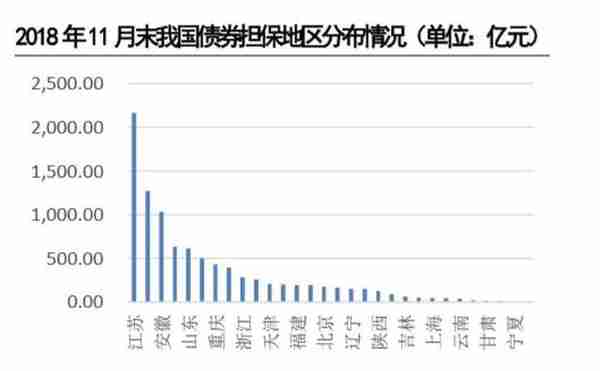

我国融资担保行业债券担保业务在区域分布上仍将较为集中,且部分以债券担保为主的担保公司受所担保债券集中到期影响,可能面临一定代偿压力,但受2018年颁布的监管条例影响,债券担保业务客户集中度将逐步下降。

代偿水平:

受多重因素影响,我国实体经济整体回暖缓慢,担保行业代偿风险逐步暴露,代偿水平处于历史高位;短期来看,我国担保代偿风险增速有望放缓,但资本市场融资担保业务代偿风险将有所上升。

盈利能力:

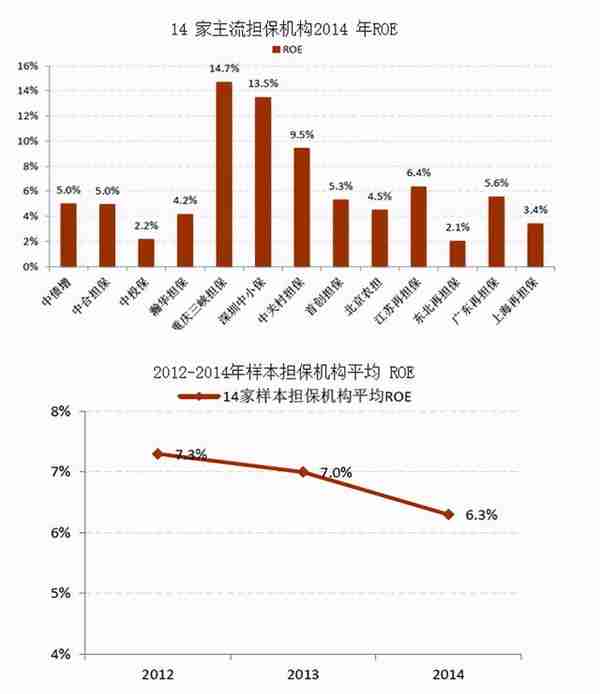

2019年,随着资产分级管理制度的逐步实施,融资担保机构资产端业务风险有望下降,但其造成的投资收益下行 压力及担保费率进一步下调将使融资担保 机构盈利能力承压。主要收入来源于向被担保人收取的担保费以及审核被担保人信用资质所需的评审费,同时当被担保人不履行偿债义务时,担保机构需代偿贷款,之后再向被担保人追偿,追偿的差额也是收入的一部分。由于担保行业公开数据有限,我们筛选了14家主流担保机构作为样本数据,2014 年平均ROE 在6.3%(14 家样本担保机构中,除4 家担保机构因从事委托贷款或创投等高收益业务而获得6%以上的平均资本回报率外,其余10 家担保机构的平均资本回报率均在5%以内),盈利能力不足。其中一个主要的原因是担保机构需要计提担保赔偿准备金率(在保余额1%)和未到期责任准备金(担保收入50%),这在一定程度上限制了担保机构的盈利水平。

新形势下,融担行业的新使命比起以往任何时候,我们都更需要一个强大的融担行业。目前,中央政府加大力度推进普惠金融,商业银行本身也有服务下沉的动力,在来自政策和市场的双重驱动之下,融担行业肩负着重大的历史使命。正如《报告》所指出的那样,普惠金融发展目标与现阶段的信贷服务实际覆盖面之间存在差距,需要融资担保机构更好发挥促进作用。从识别和分担风险、处置不良资产的角度来看,融资担保机构可以发挥自身的专业化服务优势,与各类银行加强合作,在普惠金融服务领域时尤其如此。对大银行来说,为了响应政策号召,他们正在不断下沉服务,加大对小微和三农的信贷投入。然而,大银行进入普惠金融市场必然会面临不良率上升等风控问题,需要更好管理信贷风险,融资担保机构可以提供支持。对中小银行而言,大银行的下沉会迫使他们进一步下沉,向那些难以满足传统信贷条件的普惠金融客户渗透。这就需要中小银行创新服务模式和风控机制,包括与融资担保公司等其它金融机构合作。这样一来,不管是大型融担机构还是中小融担机构,都迎来了难得的发展机遇。诸如大型融担机构可以针对中小银行科技创新投入不足,提供有针对性的风险管理服务,包括借助金融科技降低银行与客户之间信息不对称水平、改进专业化服务、降低业务成本等等。而围绕改善信贷风险管理效果,中小型融资担保机构可以发挥贴近客户、掌握更多客户生产经营及现金流风险点信息的优势,推进与大银行互补合作,弥补大银行拓展普惠金融服务时面临的软信息不足问题。概言之,针对银行业发展面临的新形势、新挑战,融担机构可以更好发展自身优势。一方面,可以通过代偿机制使银行更好控制资产不良率;另一方面,可以发挥贴近客户优势,改善信贷风控质量;还可以为小银行提供金融科技服务,降低信息不对称。

")

")

")

")