文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

资本获利能力又称股东权益获利能力。股东投资的目的是获得投资报酬。一个企业的投资报酬的高低直接影响到现有投资者是否继续投资并追加投资,潜在的投资者是否进行投资。投资者虽然关心资产报酬率的高低,但资产报酬率并不等同于股东的投资报酬,对投资者而言,投资报酬分析才是其最为关注的获利能力分析。评价资本获利能力的指标主要有净资产收益率、每股收益、市盈率等。

净资产收益率:

(一)计算方法及分析

净资产收益率是指企业一定时期内的净利润同平均净资产的比率。净资产收益率充分体现了投资者投入企业的自有资本获取净收益的能力,突出反映了投资与报酬的关系,是评价企业资本经营效益的核心指标。计算公式如下:

净资产收益率=净利润÷平均所有者权益×100%

【结论】:

①表示每1元股东资本赚取的净利润,反映资本经营的盈利能力。

②该指标是企业盈利能力指标的核心,也是杜邦财务指标体系的核心,更是投资者关注的重点。

③一般来说,净资产收益率越高,股东和债权人的利益保障程度越高。但该指标不是越高越好,分析时要注意企业的财务风险。

④只有当净资产收益率上升,同时财务风险没有明显加大,才能说明企业财务状况良好。

(二)影响因素及分析

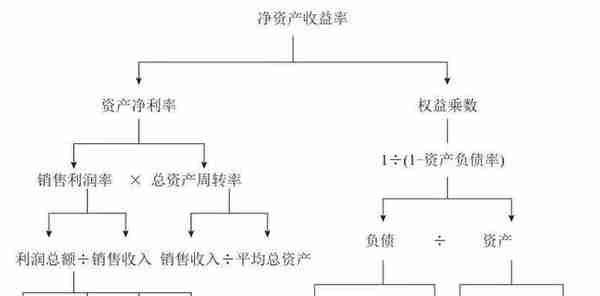

净资产收益率=净利润÷平均净资产

=(净利润÷平均总资产)×(平均总资产÷平均净资产)

=总资产净利率×权益乘数

=营业净利率×总资产周转率×权益乘数

其中权益乘数=资产/所有者权益=1/(1-资产负债率)

上述公式中,按权益乘数对净资产收益率进行分解分析的方法,就是著名的杜邦分析法,如图

净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,充分反映了企业资本运营的综合效益。该指标通用性强、适应范围广,不受行业局限,是国际上企业综合评价中使用率非常高的一个指标。

通过对该指标的综合对比分析,可以看出企业获利能力在同行业中所处的地位,以及与同类企业的差异水平。

一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,企业运营效益越好,对企业投资者、债权人的利益保证程度越高。

")

")

")

")

")