文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

原创2023-03-31 15:34·蒋路生税务律师

公司是最常见的一种企业组织形式,但合伙企业相对少一些?主要原因是合伙企业普通合伙人需承担无限责任,对于很多创业者及正在创业者来说对公司制的所得税比较了解,对于合伙制企业的所得税了解较少。其实比较于公司制的组织架构和税收政策而言,合伙制企业也具有一定的优势,下面我们从法律和税务不同视角比较一下公司和合伙企业这两种常见的企业组织形式。

1 法律视角下公司与合伙企业比较

根据《公司法》规定本法所称公司是指依照本法在中国境内设立的有限责任公司和股份有限公司。公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。

根据《合伙企业法》规定本法所称合伙企业,是指自然人、法人和其他组织依照本法在中国境内设立的普通合伙企业和有限合伙企业。普通合伙企业由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任。本法对普通合伙人承担责任的形式有特别规定的,从其规定。有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债业承担责任。国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

这两种组织形式区别主要体现在征税问题,公司制企业实现盈利后,首先公司本身需要缴纳税率25%的企业所得税,净利润进行分配给个人股东时,还要参照“利息、股息、红利”所得缴纳20%的个人所得税,综合税负40%。

而合伙企业根据国务院关于个人独资企业和合伙企业征收所得税问题的通知国发[2000]16号,自2000年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得按照5%-35%五级累进税率征收个人所得税。所得直接分配合伙人,分别征收企业所得税或者个人所得税即可,税负大大降低。

另外还有就是合伙企业有限合伙人对于以其认缴出资额承担有限责任,普通合伙人对债务承担无限连带责任,有限合伙人以其认缴出资额为限承担有限责任。而有限公司股东都是以认缴出资额为限承担有限责任。

那合伙企业有哪些优势呢?根据《合伙企业法》第十六条规定,合伙人可以用劳务出资,而这点是《公司法》不能做到的。合伙企业合伙人可以让有技术的人以劳务出资,可减轻了入伙人持有股权的成本。普通合伙人由于要对合伙企业承担无限连带责任,团结性、凝聚力更强。与一般公司相比较,由于合伙企业中至少有一个负无限责任,使债权人的利益受到更大保护,理论上来讲,在这种无限责任的压力下,更能提升企业信誉。另外最主要的优势还是上述提到的合伙企业只征一道税,减轻了税负。

虽然合伙企业有很多优势,但是也是有一定的瑕疵的,比如普通合伙人和有限合伙人一定要非常信任,因为有限合伙人不能参与事务管理,有限合伙人可能会对无限合伙人有担心经营不好企业。另外普通合伙人承担无限责任,万一其他合伙人无法承担自己那份的责任,这个普通合伙人需要承担其他合伙人的债务。

上述内容简单的比较了公司制企业和合伙制企业区别,大家在选择时应根据自身的需求和特点进行选择。接下来笔者将对合伙企业所得税和公司制所得税做进一步的探讨,以便对选择合伙制企业和公司制企业有更好的参考。

2 税务视角下公司与合伙企业税务比较

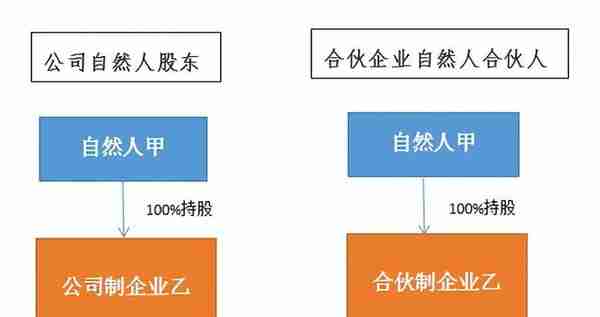

1、公司自然人股东vs合伙企业

自然人合伙人税务比较(1)

如果自然人甲投资设立一家公司制企业乙,当公司制企业乙实现盈利后按实现的所得缴纳25%的企业所得税,净利润分配给自然人股东甲时甲需要按照“利息、股息、红利”所得缴纳20%个人所得税,此时综合税负为40%。

换做合伙企业呢?如果自然人甲投资设立一家合伙制企业乙,当合伙制企业乙实现盈利后自然人合伙人甲需要按照个体工商户的生产、经营所得按照5%-35%五级累进税率征收个人所得税。

从上述这种情况看,合伙制企业的综合税负比公司制企业要低。

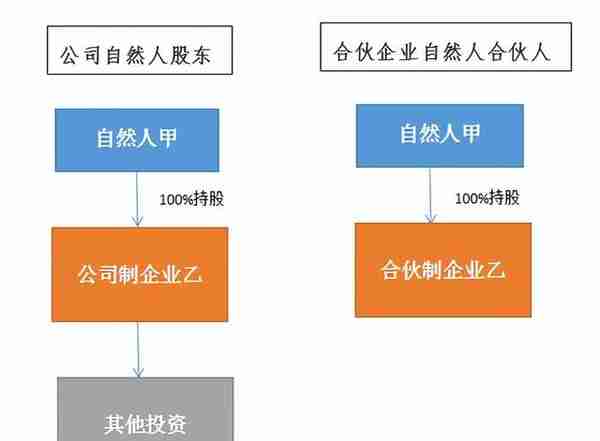

2、公司自然人股东vs合伙企业

自然人合伙人税务比较(2)

如果自然人甲投资设立一家公司制企业乙,当公司制企业乙实现盈利后按实现的所得缴纳25%的企业所得税,如果此时不向自然人股东甲分配利润,公司把利润放在公司寻求更大的发展进行其他的投资,那自然人股东甲的个人所得税就可以往后递延,此时综合税负仅为25%。

换做合伙企业呢?如果自然人甲投资设立一家合伙制企业乙,当合伙制企业乙实现盈利后无论是否向自然人合伙人甲分配所得,自然人合伙人甲需要按照个体工商户的生产、经营所得按照5%-35%五级累进税率征收个人所得税,另外当自然人甲全年应纳税所得额超过50万元则按最高级税率35%,并且不能延迟纳税。

从上述这种情况看,合伙制企业的综合税负比公司制企业要高。

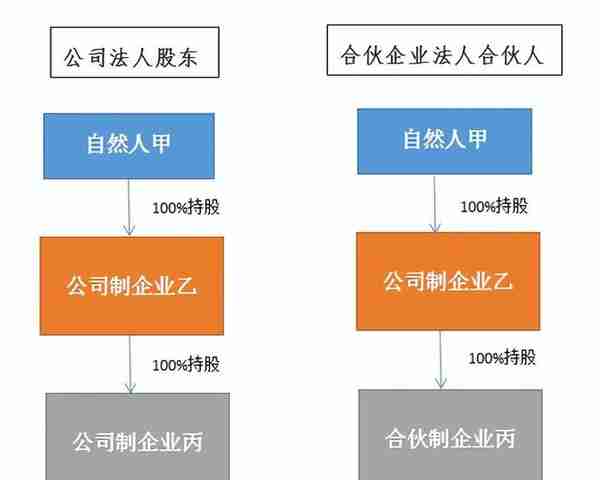

3、公司法人股东vs合伙企业

法人合伙人税务比较(1)

如果自然人甲投资设立一家公司制企业乙,公司制企业乙投资设立一家公司制企业丙,当公司制企业丙实现盈利后按实现的所得缴纳25%的企业所得税,净利润分配给公司制企业乙股东时按企业所得税法第二十六条 企业的下列收入为免税收入:(二)符合条件的居民企业之间的股息、红利等权益性投资收益;公司制企业乙净利润分配给自然人股东甲时甲需要按照“利息、股息、红利”所得缴纳20%个人所得税,此时综合税负为40%。

换做合伙企业呢?如果自然人甲投资设立一家公司制企业乙,公司制企业乙投资设立一家合伙制企业丙,当合伙制企业丙实现盈利有所得后公司制企业乙需要按25%缴纳企业所得税,公司制企业乙净利润分配给自然人股东甲时甲需要按照“利息、股息、红利”所得缴纳20%个人所得税,此时综合税负也是为40%。

虽然综合税负都是40%,但是公司制企业丙缴纳的25%是经营所得,20%是“利息、股息、红利”所得,对于合伙制企业来说40%征税范围都是“利息、股息、红利”所得。

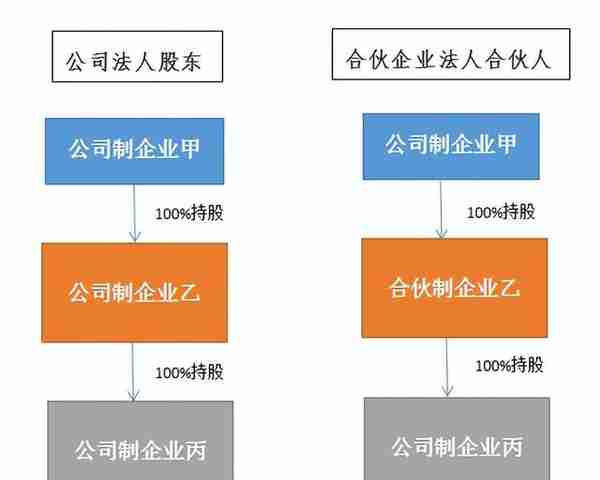

4、公司法人股东vs合伙企业

法人合伙人税务比较(2)

如果公司制企业甲投资设立一家公司制企业乙,公司制企业乙投资设立一家公司制企业丙,当公司制企业丙实现盈利后按实现的所得缴纳25%的企业所得税,净利润分配给公司制企业乙股东时为免税收入,公司制企业乙净利润分配给公司制企业股东甲时也是免税收入,此时综合税负为25%。

换做合伙企业呢?如果公司制企业甲投资设立一家合伙制企业乙,合伙制企业乙投资设立一家公司制企业丙,当公司制企业丙实现盈利有所得后公司制企业丙需要按25%缴纳企业所得税,合伙制企业乙净利润分配给公司制企业甲时,公司制企业甲需要按25%缴纳企业所得税,此时综合税负为43.75%。

从上述这种情况看,合伙制企业的综合税负比公司制企业要高。

上述内容进一步对公司制和合伙制企业的所得税做了探讨,当投资人是公司制企业时,合伙企业的税收优势就变得不是那么明显了,所以客户在选择时也要咨询专业的税务师进行税务筹划进行选择。

")

")

")

")

")