文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

来源:上海石油天然气交易中心 张龙星

临近2019年年底,饱受2014年以来低油价困扰的中东产油国动作不断,前有沙特自2016年提出的全球最大石油公司沙特阿美(Saudi Aramco)首次公开募股(IPO)在经历不断反复后,2019年11月3日官方宣布在沙特证券交易所启动,12月5日,沙特阿美宣布将其IPO股价设定为32里亚尔/股的价位,该公司估值约为1.7万亿美元;后有阿联酋阿布扎比最高石油委员会对阿布扎比国家石油公司(ADNOC)推行穆尔班原油(Murban)期货合约的计划予以批准,希望将其确定为中东地区的石油定价基准,在最大程度地提高原油收入的基础上,提升阿联酋在中东乃至全球原油市场的影响力。

中东产油国一系列主动求变动作的背后折射的是国际能源格局的深刻变化,国际石油输出国组织(OPEC)面临美国页岩油革命愈发力不从心,全球经济下行巨大压力下低油价时代中东产油国主动寻求角色转变。

沙特选择了将最优质的国有公司IPO以筹集国内外资金积极转型,阿曼步其后尘,也在积极推进阿曼国家石油公司IPO。阿联酋选择了追逐定价权,利用穆尔班原油期货的推出积极推动转方式、调结构、稳增长。

作为大宗商品之王的石油历来以战略意义及金融属性被全球政商界高度关注,目前全球四大原油期货如下表所示已成新格局,穆尔班原油期货的未来之路又在何处呢。

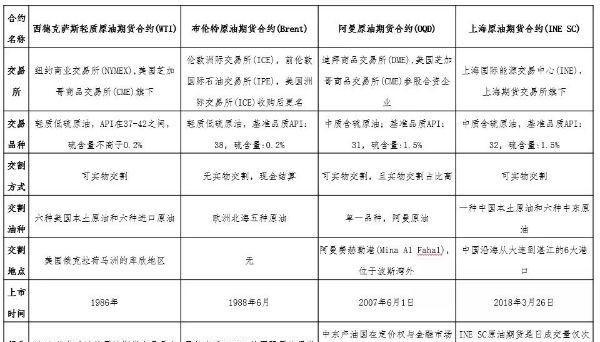

一、解析全球四大原油期货

(一)四大原油期货的纵向对比

(二)、四大原油期货SWOT解析

优势方面

WTI期货:

1.美国长期居于世界第一原油消费国地位;

2.美国是全球原油产油国前三名;

3.美国公开透明的市场信息发布体制;

4.NYMEX国际影响力及美国全球金融霸主地位。

Brent期货:

1.欧洲成熟发达的原油消费市场;

2.北欧、俄罗斯、西非及北非原油产地支撑Brent价格;

3.财务方式结算,多年来发展形成了现货市场、远期市场、期货市场和掉期市场的多层次价格体系,为产业、金融等行业及个人玩家提供了广泛灵活的金融工具;

4.伦敦全球金融与欧洲美元市场双中心地位。

阿曼原油期货:

1.在卡塔尔2018年退出OPEC之前,阿曼是中东产油国中唯一的非OPEC成员国,原油产量及销售目的港均无限制;

2.交割港位于波斯湾以外远离战争风险;

3.迪拜打造全球金融中心的雄心以及迪拜作为中东北非区域金融中心的实力。

上海原油期货:

1.中国第一个接受境外投资者参与的期货品种;

2.制度设计模式突出国际平台、净价交易、保税交割、人民币计价;

3.中国作为全球第二大经济体以及最大原油进口国,对原油市场影响与日俱增;

4.上海打造全球金融中心的规划以及上海作为中国金融中心的聚集效应。

劣势方面

WTI期货:区域性过强,更多反映美国本土供需关系变化。

Brent期货:欧洲炼油能力处于下降通道。

阿曼原油期货:期货交易不活跃,流动性差,实物交割比重过大,不足以支撑发展衍生品市场。

上海原油期货:

1.实物交割繁琐;

2.个人交易者居多,产业客户缺乏。

机遇方面

WTI期货:美国页岩油革命推动美国成为原油出口国,在供给侧杠杆作用明显。

Brent期货:美国支持并重视欧洲美元市场发展,Brent原油期货作为石油美元的海外交易载体作用明显,美国财团利用Brent原油期货绕开美国监管和稽查。

阿曼原油期货:得到中东产油国支持,2018年10月起沙特官价开始采用。

上海原油期货:

1.中国高度重视人民币国际化;

2.中国金融与石油市场进一步开放和透明的空间巨大;

3.独特的到岸价格和人民币计价赋予INE SC运费和汇率避险工具功能。

挑战方面

WTI期货:

1.受制于WTI区域性,在全球原油现货贸易地位近年呈下降趋势;

2.美国金融监管和稽查日趋加强。

Brent期货:

1.俄罗斯努力去美元化及追逐定价权;

2.英国脱欧的不确定性

阿曼原油期货:中东地缘政治复杂,金融开放性、稳定性与持续性存疑。

上海原油期货:现货运用场景匮乏,个人投资者比例过大,亟需市场与金融进一步开放,发展价格体系。

(三)四大原油期货与现货市场的关联

四大原油期货在地理区域上分别是对全球原油供需关系影响最大的北美、欧洲、中东及亚太地区的标杆期货。

全球原油现货市场一般以苏伊士运河作为划分,苏伊士运河以西是WTI和Brent原油期货主导的价格体系;苏伊士运河以东是以中东产油国官价(OSP: Official Selling Price)主导的价格体系,普氏迪拜和普氏阿曼是沿用多年的OSP价格基准,普氏迪拜和普氏阿曼又通过EFS(Exchange of Future for SWAP)与Brent原油期货进行联动,从而构成Brent原油期货支撑全球65%-70%原油现货的价格体系。

WTI原油期货影响北美原油现货市场并与Brent原油期货双雄共同构筑全球原油现货价格体系。

WTI和Brent原油期货在金融与现货市场的巨大成功固然得益于美国金融霸主地位,石油美元体系,原油生产地和消费地高度重合以及伦敦和纽约发达的金融市场;但也得益于NYMEX和IPE在产油国定价体系式微及格林斯潘放开商业银行进入大宗商品流通领域管制的关键历史时期主动出击,抓住窗口期,顺势而为,同时不断改进打磨产品,平衡各方利益。

作为后来者的阿曼原油期货和INE SC,面临的挑战是巨大的,期货产品的国际化与全球流动性,取决于国际社会对期货产品所在地市场和金融体系自由、开放、透明、公开的认可程度;期货、中远期及现货价格体系的建立与发展需要各方凝聚共识,多管齐下。

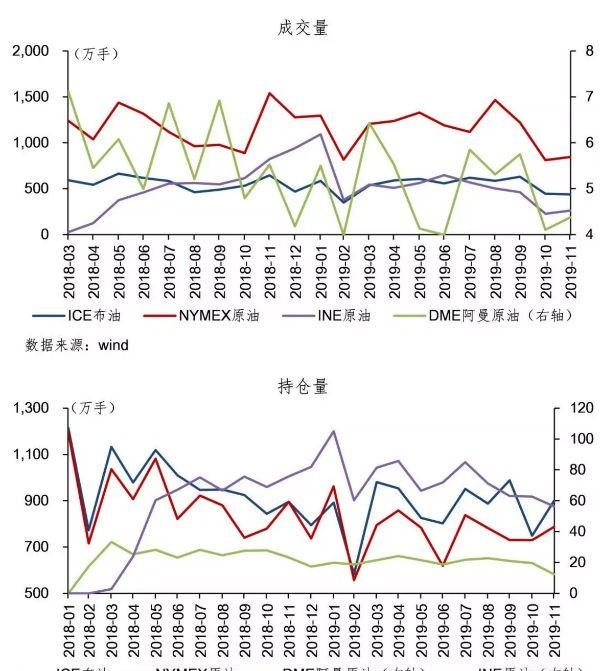

(四)四大原油期货的交易量与持仓量

下图中我们采集了2018年3月SC上市以来四大原油期货的交易量与持仓量数据。

上图中可以看出,阿曼原油期货流动性堪忧。

二、试析穆尔班原油期货未来之路

同处中东地区的穆尔班原油期货,与阿曼原油期货具有高度竞争性,手上的牌又该怎么打呢。

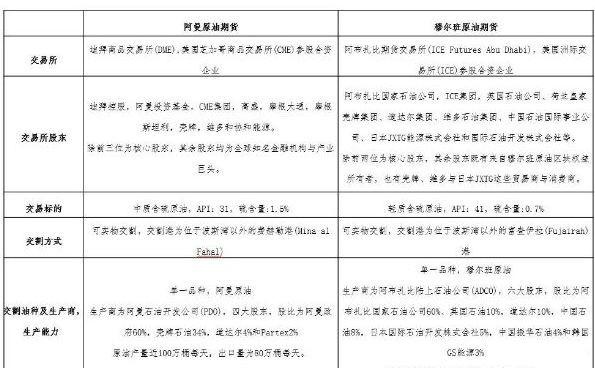

(一)中东原油期货的纵向对比

(二)中东原油期货SWOT解析

优势方面

阿曼原油期货:

1.品质贴近中东原油酸油特性(根据原油硫含量进行的分类,低硫的是甜油或甜原油,反之是酸油或酸原油),更适合为中东原油定价;

2.阿曼是非OPEC成员国,原油产量及销售目的港均无限制;

3.阿曼原油深受远东客户欢迎,普氏阿曼价格连同普氏迪拜价格是中东产油国官价沿用多年的基准价格。普氏阿曼价格与布伦特期货价格通过EFS进行转换,普氏阿曼价格再影响阿曼原油期货价格,共同构成Brent原油期货价格体系。

穆尔班原油期货:

1.品质贴近WTI和Brent甜油特性,轻质组分高,与美国出口到亚太地区的轻质甜油是竞争关系,与中东原油对标性不高;

2.阿布扎比拥有阿联酋95%以上的原油储量,财力雄厚;

3.富查伊拉港是阿联酋重金打造的仓储物流基地,配套的哈布善—富查伊拉管道项目能保证阿联酋约70%的原油无需经过霍尔穆兹海峡,而直接通过富查伊拉港,经阿曼湾向外输出;富查伊拉港拥有中东最大最集中的石油仓储园区。

劣势方面

阿曼原油期货:

1.迪拜是阿联酋的窗口酋长国,依托金融、旅游及房地产行业发展,财力及地位上无法与首都阿布扎比比肩;

2.阿曼原油产量有限,最高产能为100万桶每天,阿联酋原油产能在350万桶每天且可以随时增产;

3.阿曼国家产业能力及规划落后于阿联酋,缺乏金融属性延伸发展能力。借力迪拜又面临阿布扎比强势竞争。

穆尔班原油期货:

1.阿联酋为OPEC国家,原油产量受到OPEC配额限制同时目的港也被严格管制且严格采取回溯定价的官价,据悉为了推行穆尔班原油期货,阿布扎比国家石油公司将取消所有出口原油目的港限制,同时所有出口原油均采用穆尔班原油期货作为基准价;

2.阿布扎比多年来是阿联酋低调的老财主酋长国,但是金融环境缺乏,金融聚集效应难以短期内实现。此次阿联酋推行穆尔班原油期货也彰显阿布扎比建设金融中心的决心;

3.阿联酋在地区事务中与沙特联系紧密,地缘政治存在隐忧。

机遇方面

阿曼原油期货:

1.阿曼作为中东地区最平和最中立的国家,在地区事务中秉持老大哥风范,不偏不倚,与沙特及伊朗两大阵营均保持友好关系并成为双方沟通渠道,沙特在官价上主动支持阿曼原油期货已是珠玉在前,科威特、卡塔尔、伊朗等中东产油国目前持观望态度但也会伺机而动;

2.阿曼原油期货交割油种品质与INE SC契合度高,同时约一半的阿曼原油被出口到中国,可通过与中国进行合作,实现向全球最大进口国市场的延伸从而避免被边缘化。

穆尔班原油期货:

1.国际海事组织(IMO)于2020年1月1日起在全球实行船舶硫排放0.5%限制,相对之前3.5%硫排放限制大幅下降,而全球船舶燃料油市场为3亿吨每年,使用甜油加工低硫燃料油是工艺最简单的实现路径,甜油较酸油高出6-7美元每桶溢价预期常态化,穆尔班原油期货给了中东甜油一个摆脱过去官价体系的机会;

2.阿联酋积极推进富查伊拉成为中东地区的库欣,富查伊拉拥有1000万方以上油品仓储能力,中东地区炼油能力正在快速提升,阿联酋规划富查伊拉成为油品集散地,我们研判阿联酋规划阿布扎比成为金融中心并借助穆尔班原油期货推出再发展成品油期货,建设中东独立的油品定价体系。

挑战方面

阿曼原油期货:中东地区原油期货流动性不高,出现穆尔班原油期货,分流有限的期货合约客户与渠道。

穆尔班原油期货:穆尔班原油主力客户为日本、泰国和印度炼厂,产业客户参与期货热情不高。

(三)推出穆尔班原油期货的考量

原油期货的成功需要漫长的过程,众多因素将影响中东原油期货的博弈,全球范围内,不同区域都只有一个原油期货能赢者通吃,中东复杂的地缘政治让中东同时出现两个成功的原油期货困难度极大。

对于阿联酋来说,身处中东酸油的“红海”,面临2020年全球船舶硫排放0.5%限制历史机遇,通过穆尔班原油期货为自己的甜油找到“蓝海”,实现可观的利润是肉眼可见的好处。

低油价困扰下阿联酋积极转变过去单纯产油国定位,致力于在上游油田、中游炼厂及下游成品油仓储与销售环节进行石油全产业链进行布局,金融属性的延伸成为必然,因此建设类似于纽约NYMEX及伦敦ICE覆盖原油与成品油期货的交易所,争夺石油定价中心与金融中心,这些都成为了阿联酋首都阿布扎比的现实需求与远期目标。

(四)穆尔班原油期货未来之路

回看石油美元历史,纽约NYMEX与伦敦IPE是构筑美元霸权体系下金融资本驱动全球原油价格的双引擎;西方国家通过近四十年的发展已拥有了发达完备的期货、中远期及现货价格体系,同时强大的金融衍生品市场发挥杠杆作用,共同影响全球原油定价。

中东原油期货的成功需要获得消费地支持,而中国作为中东原油最大出口国也有着现实与战略需求。

中国当前大力推进人民币国际化进程,石油作为大宗商品之王是至关重要的棋子,进一步放开市场,利用好中国这一全球原油最大进口地及第二大消费地优势发展多层次价格体系并进行金融创新是当务之急。

随着美国和欧洲等传统炼油强国进入炼化能力下降通道,全球石油加工和消费的重心在加速向东方转移,中国、印度等新兴市场是最引人关注的增长点。同时据美国能源信息署(EIA)称,预计明年美国原油产量将同比增加93万桶/日至1318万桶/日;此外,EIA预计,2020年美国将首次成为石油净出口国,石油净出口量将达到57万桶/日;美国在全球石油行业中的角色历史巨变将给中东产油国持续施压并促进其图变求存。

中东原油期货面临有限的流动性困扰、投资者信心建立及缺乏消费地支持的巨大挑战,同时INE SC也面临实物交割繁琐缺乏现货支撑的挑战,两者具有很强互补性,如中东原油期货发展能与中国人民币国际化进程相向而行,穆尔班原油期货及阿曼原油期货可考虑和INE SC及上海石油天然气交易中心这些中国现货平台进行合作,实现中东这一原油最大产地,与中国这一原油最大进口地及第二大消费地的结合,建设完善发达的原油衍生品市场,有望走出一条新的全球原油价格基准未来之路。

张龙星

2002年9月-2006年6月,上海海事大学航海技术本科。

2006年9月-2008年7月,上海海事大学国际法学研究生海商法研究方向

2007年10月-2008年7月,太平洋油轮管理(新加坡)私人有限公司管理培训生。

2008年7月-2012年5月,太平洋油轮管理(新加坡)私人有限公司租船经理,负责公司从超级原油船到阿芙拉型油船各型油轮租船工作。

2012年5月-2014年4月,中国石化燃料油销售销售有限公司保税油业务部海外客户营销业务主办岗,负责保税油业务海外客户开发营销管理工作。

2014年4月-2016年12月,中国石化燃料油销售有限公司上海营销中心海外市场开发业务主管岗,负责保税油业务海外推介营销系列工作。

2016年12月-2018年3月,中国石化燃料油销售有限公司中东项目部经理,常驻迪拜负责富查伊拉船加油市场开发及印度洋方向船加油网点发展。

2018年4月-2019年7月,中国石化燃料油新加坡有限公司总经理助理,外派BP中国石化船用燃料油私人有限公司担任船供油高级经理,主管船加油业务及全球网点拓展。

2019年7月-今,上海石油天然气交易中心油品事业部总监。

")

")

")

")

")