文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

在经济下行压力加大、降低实体经济融资利率的背景下,MLF利率下调和降准均有空间。

近期,央行行长表示中国的货币政策应当保持定力,坚持稳健的取向,加上MLF利率下调预期落空、地方政府专项债可能提前发行等因素影响,国债期货价格有所调整,不过工业增加值、投资、消费等经济数据均不及预期,下行压力加大,对债市存在较强支撑,且欧元区制造业PMI大幅低于预期,美联储继续降息,央行货币政策仍有较大空间,预计国债期货价格调整过后仍以上涨为主。

MLF利率下调预期落空

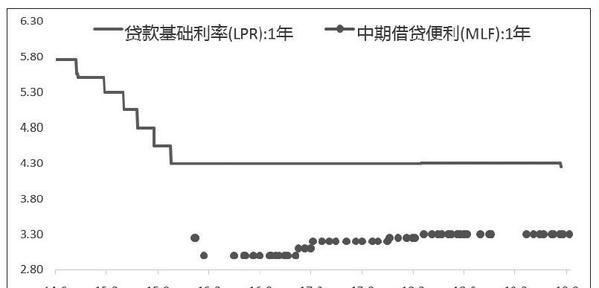

9月17日,央行开展2000亿元1年期MLF操作,中标利率3.30%,与上期持平,利率下调预期落空。本月实际共有两笔MLF到期,分别回笼资金为1765亿元和2650亿元,扣减掉央行投放的2000亿元MLF资金,当月实际净回笼2415亿元MLF。此次央行全面降准释放的约8000亿元资金,部分置换到期MLF,考虑到MLF利率保持不变,实际降准的力度有所折扣。

9月20日,全国银行间同业拆借中心公布1年期LPR为4.20%,5年期以上LPR为4.85%。与上月相比,本月1年期LPR小幅下调5bp至4.20%,5年期以上LPR保持不变。本月1年期LPR报价利率小幅下调基本符合市场预期,也是银行对降准之后自身资金成本下降的反映。可适当推动实体经济贷款利率的下行,提升市场风险偏好,利好股票市场,对于债券市场,由于是在MLF利率未下调的情况下LPR利率小幅下调,影响略偏负面,公布之后国债期货价格高开低走。

专项债可能提前发行

统计局公布的数据显示,1—8月,固定资产投资同比增长5.5%,房地产投资同比增长10.5%,均有所放缓。其中,房屋新开工面积增速下降较为明显,房企到位资金增速略降,地产投资下行期特征逐步明显,在政府收紧房企融资以及部分城市限购趋严后,预计房地产投资将延续下滑态势。8月社会消费品零售总额同比名义增长7.5%,工业增加值同比实际增长4.4%,均低于预期,其中汽车消费仍为最大拖累,工业增加值超预期回落的主要拖累因素来自于采矿业和基础供应业的意外下滑。

为应对经济下行压力,国务院常务会议指出要加快发行使用地方政府专项债券,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度。统计局发言人也表示进一步增加专项债的发行,提前下达明年专项债部分新增额度,支撑基础设施投资的增长。基建投资作为逆周期调控的重要手段,市场预期2020年地方政府专项债四季度有可能提前发行,对债市存在一定的影响。

欧元区经济增速进一步放缓

最新公布的9月欧元区制造业PMI降至45.6%,服务业PMI降至52%,带动综合PMI回落至50.4%,创2013年以来的新低,预计三季度欧元区经济增速将进一步放缓。此前欧洲央行宣布下调存款利率10个基点至-0.5%,这是自2016年以来的首次降息,同时宣布重启QE,将从11月1日起每月购买200亿欧元债券。美联储则自7月开启了预防式降息,9月再度降息25个基点,同时为了应对近期流动性紧缺导致的短期利率飙升的问题,将隔夜逆回购利率下调30个基点至1.7%,将超额准备金利率下调30个基点至1.8%。

当前全球经济增速继续放缓,贸易问题及英国脱欧等存在不确定性,主要国家央行货币政策将继续宽松。央行行长易纲在新闻发布会上就“是否降息”问题回应称,中国的货币政策的取向应当是以我为主,考虑到国内的经济形式和物价走势来进行预调和微调,目前我国货币政策工具手段充足,利率水平适中,政策空间较大。短期季末长假资金面边际收敛和专项债可能提前发行或对债市产生影响,不过在经济下行压力加大,降低实体经济融资利率的背景下,MLF利率下调和降准均有空间,国债收益率易降难升,国债期货价格短暂调整过后将继续上涨。

(作者单位:申银万国期货)

来源: 期货日报

关注同花顺财经微信公众号(ths518),获取更多财经资讯

")

")

")

")

")