文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_期货基金_转赚网")

信托处置不良资产业务的制度障碍及建议

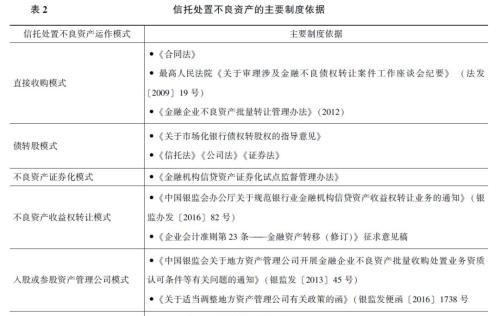

当前不良资产信托业务开展的主要合规依据

信托处置不良资产需匹配的制度困境及建议

(1)集合信托计划的合格投资人门槛规定过高。《信托公司集合资金计划管理办法》第六条规定,“合格投资者,是指符合下列条件之一,能够识别、判断和承担信托计划相应风险的人:

(一)投资一个信托计划的最低金额不少于100万元人民币的自然人、法人或者依法成立的其他组织;

(二)个人或家庭金融资产总计在其认购时超过100万元人民币,且能提供相关财产证明的自然人;

(三)个人收入在最近三年内每年收入超过20万元人民币或者夫妻双方合计收入在最近三年内每年收入超过30万元人民币,且能提供相关收入证明的自然人”。这样的投资人门槛是非常高的。相比中国的实际情况,中国大部分群体的家庭,其大部分财富集中于房产,流动性资产的能力是非常弱的。而对下游欲参与信托产品投资的人群而言,能跨进信托投资门槛的人少之又少,无形中给一些融资类不良资产处置项目设置了壁垒。此外,《集合资金信托管理办法》还有一条规定是“单个信托计划的自然人人数不得超过50人,但单笔委托金额在300万元以上的自然人投资者和合格的机构投资者数量不受限制”,这样就严格限制信托计划的认购人数,大大限制了少量多数优势的发挥,使得信托在处置不良资产中的资产管理能力大大减弱。同时虽然规定了“金额在300万元以上的自然人投资者和合格的机构投资者数量不受限制”,但这个300万元的门槛也是绝大多数人无法企及的。基本上将工薪阶层、小企业主等全部划出目标人群之外。从第七条以后的很多条款,基本为围绕着集合资金信托计划的风险揭示、信息披露的合规要求,合同书等书面资料应内容充分、透明,责任划分明确。其中规定,凡是受托人不适当履行职责引起信托财产损失的,受托人有过错的,受托人应以自有财产向委托人承担责任。在合同履行过程中,对于受托人存在过错的证明责任,属于委托人或受益人,实践中对于这一点很难实现。因此,建议在不良资产处置的信托发行计划中降低相应的投资者门槛,提高信托处置不良资产中的资产管理能力。

(2)信托不能直接受让不良资产批量转让的法律障碍。我国现有最核心的关于不良资产所有权转让的监管规定是财政部和银监会于2012年2月2日印发的《金融企业不良资产批量转让管理办法》。该文件规定:第一,不良资产批量转让(10户/项以上)的受让方只能是四大资产管理公司和地方资产管理公司。地方资产管理公司只能参与本省(区、市)范围内不良资产的批量转让工作,购入的不良资产应采取债务重组的方式进行,不得对外转让。第二,不良资产非批量转让(10户/项及以下)的受让方可以是任何合法投资者,包括社会投资者。上述规定限制了不良资产转让对象,信托作为天然的SPV,却不能直接受让批量的不良资产转让,存在政策上的障碍,若通过通道方式或零散转让方式,增加了不良资产良性流动的成本与壁垒。根据现有监管规定,不良资产证券化可以通过以下三种基于所有权转让的模式来开展:

①商业银行批量转让不良资产所有权给资产管理公司,并由资产管理公司主导不良资产证券化。商业银行将不良资产批量转让给资产管理公司,商业银行不再参与不良资产的后续处置工作。资产管理公司作为发起机构,信托作为发行人,发行优先级和次级不良资产支持证券。资产管理公司认购部分次级证券。商业银行不参与资产证券化工作,也不认购证券。

②商业银行批量转让不良资产所有权给资产管理公司,并由商业银行主导不良资产证券化。商业银行将不良资产批量转让给资产管理公司并主导后续处置工作,资产管理公司仅仅作为通道。资产管理公司作为发起机构,信托作为发行人,发行优先级和次级不良资产支持证券。商业银行认购部分次级证券。由于监管规定要求发起机构必须认购部分次级证券,因此,资产管理公司也需要认购部分次级证券。

③商业银行构建混合资产池(正常+不良),并进行资产证券化。商业银行构建混合资产池,包括正常类贷款和不良类贷款,并控制不良类贷款的户/项数目不大于10。由商业银行作为发起机构,信托作为发行人,发行优先级和次级混合资产支持证券。商业银行认购部分次级证券。目前通过交易所发行的证券化产品,信托仍然没有办法成为直接发行人,而需通过券商进行挂牌,导致信托无法直接参与到不良资产证券化的工作中,市场上双SPV的方式是目前的妥协。因此,政策上建议给予信托一定的权限,可以在不同的发行平台(如交易所、交易商协会、银行间市场等)直接发行的权利。

(3)不良资产收益权可证券化的法律依据不足。目前,我国并没有关于不良资产收益权转让的明确监管规定,《金融企业不良资产批量转让管理办法》是否适用于不良资产收益权的批量转让,监管部门没有明确表态,现阶段仍然属于灰色地带。对于不良资产收益权的明确定性与规则应率先建立后,给予不良资产收益权的证券化提供政策依据。如未来允许不良资产收益权的批量转让,则商业银行可以通过选取入池资产户/项数目大于10的不良资产收益权作为入池资产,而通过此方式来一次性大批量地处置其不良资产。在这种模式中,商业银行将直接成为不良资产证券化产品的发起机构,信托作为发行人,采用发行优先/次级的交易结构发行证券,部分次级证券将由商业银行认购。因此,建议明确不良资产收益权的批量转让规定,方便信托进行大批量的不良资产收益权收购业务。

(4)二次征税问题加大了不良资产处置成本。银行利用信托制度进行不良资产处置,受托人经营管理信托财产取得收益时,对信托财产要征收一次所得税,其后,信托收益被分配到受益人手中,受益人也要缴纳所得税。这就出现对同一笔所得缴纳两次所得税的情况。在信托资产转移过程中,伴随产权的转移,需要缴纳一定的营业税。作为受托人的信托公司在信托合同终结把资产返还委托人时,又需缴纳一次营业税。这又造成了同一税源的二次征税。总之,按照当前的税收制度,信托产品在销售时需要缴税;受益人在获得信托利益时也要缴税,这样的重复征税加重了不良资产处置的成本,降低了信托参与的积极性。为了加大对信托参与不良资产的鼓励,建议对信托参与不良资产处置中的税收优惠,应规定等同于资产管理公司类似的优惠待遇。

(5)放松不良资产处置方面的外汇管制,探索各种资本的联合运作处置。处置不良资产的一个基本条件,就是要有大量资本介入,没有资本的介入,不可能顺利处置不良资产。本轮虽然很多境外机构及资金对不良资产信托感兴趣,但由于存在外汇管制,它们进入中国信托市场缺乏外汇信托管理具体办法的支持,在很大程度上制约了信托对不良资产的收购能力。国家应鼓励外资以并购、参股等多种形式参与不良资产处置,有条件的还可以引入国外风险投资公司的合作机制,发挥多种资源的作用,加速不良资产处置进度。要采取有效形式,鼓励各国投资者进入国有银行不良资产处置市场。同时我国可利用民间资本进入国有商业银行处置不良资产处置领域,创造宽松的政策环境,让私营企业主和民营企业家参与。鼓励信托公司参与不良资产的收购,并部分或全部享受资产管理公司的有关优惠政策,并切实保障信托公司出资收购不良资产后的相关权益。

(6)加快不良资产收益权和证券化业务的常态化发展。信托参与不良资产业务的运作中,以债转股、不良资产证券化、收益权转让为主要模式,但目前债转股、不良资产证券化的标准化业务和银登中心挂牌备案的准标准化转让模式,都还只是处于试点阶段,处置业务及不良资产的每次流转和产品试点都需要一事一报,审批效率制约着市场发展,建议从政策上给予引导和支持。比如,通过梳理总结前期不良资产收益权流转和证券化试点工作经验,出台相关政策,实现由试点向常态化业务的转化发展,促进不良资产处置标准化业务的规模化发展。

小结

不良资产处置业务技术环节众多且相对复杂,信托公司只有不断提高专业能力,深耕细分市场,才能不断强化自身在不良资产处置环节中的核心竞争力。首先,要准确把握信托公司参与不良资产处置业务的定位,鉴于信托公司在探索初期,缺乏专业经验和团队智力资源的支持,不宜大面积开展,可以尝试个案推进,一段时间后,待资源整合和经验积累有利的情况下,将个别业务转化为战略型业务方向。信托公司可依据自身资源禀赋,适时组建不良资产证券化等不良资产处置专业团队,提高公司对于不良资产的识别能力、定价能力和操作能力,包括产品开发、市场跟踪、交易结构设计、发行上市和中后期管理等,提高信托公司不良资产处置项目的参与度。针对在操作层面存在的信托税制、信托登记、融资方式等问题,进一步获得政策的允许和支持,以使信托在我国不良资产的处置中发挥更加积极的作用。

(课题牵头单位:国民信托有限公司)

本文源自中国信托业协会

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

")

")

")

")

")