文章来源:

转赚网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

贷款是DeFi的重要组成部分。 根据其结构,大致分为两种。 一种是抵押贷款(Lending ),即抵押资产出租资产,另一种是抵押铸币(CDP ),即抵押资产铸造稳定货币。 自古以来CDP的代表协议Maker DAO一直在DeFi市场上扮演着“中央银行”的角色。 之后,Lending的代表协议Compound首先发行了治理令牌,直接点燃了“DeFi Summer”。 可以说,贷款在盘活市场流动性,推动德夫发展方面发挥着重要作用。

目前,急需加强流动性的NFT市场也迎来了许多贷款项目,通过这些项目,NFT可以作为抵押资产出借其他资产。 其含义不言而喻除了促进NFT自身的流动性外,NFT贷款还有机会将NFT与广泛的DeFi市场联系起来,获得更大的流动性。 因此,在发展初期观察NFT贷款至关重要。

NFT贷款现状如何? 用户和贷款资产的规模分别是多少? 贷款的成本有多高? PANews旗下的数据新闻专栏PAData分析了NFTfi、Bend DAO、Arcade、JPEGD、Arcade、Pine这6个贷款平台截至9月底的数据后,

6六大NFT贷款平台累计借款总额达4.595亿美元,9月增速6.81%,三季度增速27.64%。 9月末将出现短期活跃期。 NFTfi和Bend是借款规模最大的两个平台。 与DeFi贷款相比,NFT目前的累计贷款规模约为DeFi的1.14%。

6六大NFT贷款平台累计可贷NFT数量达到1039个,9月增长6.78%,第三季度增长28.90%。 截至4月日新增的可贷款NFT约为2.64个。 多ape yacht club、Fat Cats Genesis、Azuki和The Sandbox也是相对主要的NFT源。

今年发生在NFTfi的3916笔贷款交易的平均预期年化借款利率/收益为60%。 超过ETH流动性担保服务4.35%的预期年化收益,超过Binance提供的USDT活期资产管理8%的预期年化收益高于Aave贷款Dai 10.83 %的预期年化利率/收益。

但是,NFT贷款受到不同的借款资产、不同的借款周期、不同的抵押资产的影响。 一般来说,贷款ETH的利率/收益是贷款DAI的,贷款周期短的利率/收益高于贷款周期长的。 二级市场中一些交易价格较高的知名项目,贷款市场预期的年化利率/收益低于整体平均水平例如,Bored Ape Yacht Club、Doodles和Mutant Ape Yacht Club。

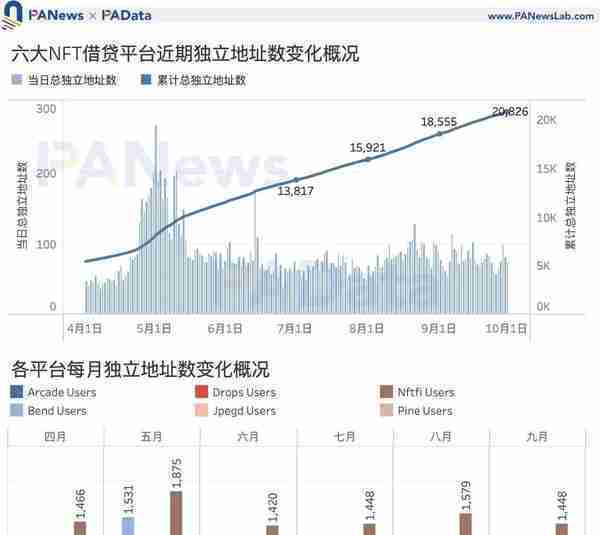

6六大NFT贷款平台累计独立地址达到20826个9月份增长12.24%,第三季度增长50.73%。 4月以来,至今为止追加的独立住所总数约为84个。

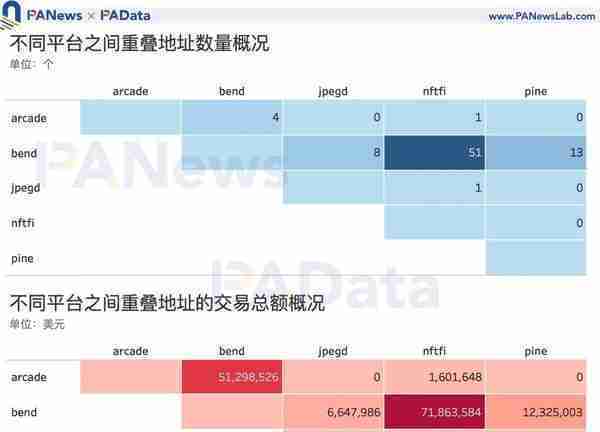

6在六个NFT贷款平台之间有几个重复用户,其中NFTfi和Bend之间的重复地址为51个。

累计总借款规模约为4.6亿美元,可借NFT数量超过1000个

截至9月30日,六大NFT借贷平台累计借款总额达到4.595亿美元第三季度增长率达到27.64%。 从每日借款总额变化来看,NFT贷款平台在5月初迎来了集中快速增长期,但此后每日借款保持了相对稳定的规模,日均100万美元左右,累计借款总额也保持平稳增长。 值得注意的是,自5月初以来,9月底首次出现单日借款总额连续3天超过200万美元的短期活动期。

目前,NFTfi是借款规模最大的平台,9月借款总额约为1480万美元,约占50%,其次是Bend,9月借款总额约为1070万美元,约占36% 但是4月以来,各平台每月借款总额的排序也有一些交替。 4月和5月,Bend是借款规模最大的平台,月借款总额为5000万左右,6月以后,NFTfi成为借款规模最大的平台,月借款规模维持在1500-2000万左右。 除此之外,其他4个平台之间的借款规模还很小,很多月的借款金额不到百万美元。 但值得注意的是Arcade,其借款总额9月环比增长65%,NFTfi与Bend之差分别环比缩小40%和46%。

但是,对比目前的NFT贷款和DeFi贷款,仍然是规模较小的细分领域。 根据dune analytics (drethereumlendinganalysis )的数据,截至9月30日,Aave、Compound、MakerDAO、IronBank累计借款总额约为402.6亿美元,约为同期6个NFT贷款平台累计借款总额的87倍。

从流动性来看,截至9月22日,六大NFT贷款平台累计贷款NFT数量达到1039,9月增长6.78%,前三季度增长28.90%。 截至4月日新增的可贷款NFT约为2.64个。 而且,那是,新增贷款资产的日分布呈锯齿形态,贷款资产的增加通常不具有阶段性持续性,几天内迅速增加,然后迅速回落。

本月,可新增NFT最多的平台是Bend,达到50个,其次是Drops,增加了12个。 从趋势来看,4月至7月,每月新增可贷款NFT数量最多的是NFTfi,最高1月新增108个但是,同期其他平台的流动性几乎没有变化。 8月至9月,除NFTfi外,各平台流动性增加。 从数据来看,NFT贷款市场月度新增流动性规模基本稳定,但不同平台分得的蛋糕大小不一,对各平台来说,这就像一场库存游戏。

贷款市场的NFT主要来自哪个项目呢? 据统计,截至今年4月,Mutant Ape Yacht Club和Fat Cats Genesis是最主要的贷款资产来源,分别有59个NFT和58个NFT出现在贷款市场上。 接下来,Azuki和The Sandbox也是比较主要的来源,分别有30个NFT出现在市场上。 另外,其他的、Art Blocks、Doodles、CLONEX-X-TAKASHI MURAKAMI、FVCK_CRYSTAL也分别有20个以上的NFT成为贷款资产。 Sandbox LANDs OLD、Bored Ape Yacht Club和Otherdeed for Otherside也有10多个NFT作为贷款资产。 其他NFT项目中用于贷款的资产数量很少 。

。

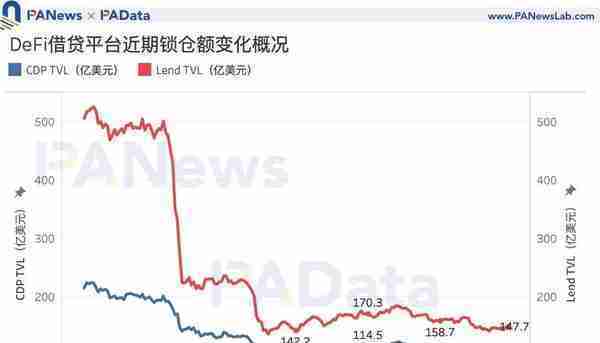

但是,与借款规模一样,NFT贷款市场的流动性规模也比DeFi贷款市场小。 据估计,NonFungible显示的最近一个月平均每NFT的交易价格为391美元目前6个平台的流动性相当于40.63万美元。 Lending和CDP月30日的仓位分别为147.7亿美元和97.5亿美元。 同样,如果按成交均价估算,那么,要使NFT贷款的流动性规模达到Lending的锁室规模,可贷款的NFT数量至少需要达到3700万个。

但是请注意,NFT的交易缺乏客观的定价机制。 NFT贷款的模型通常是点对点的交易,只要借款双方能就一个NFT达成一定的价值共识,理论上借款规模可以是任意的因此,基于市场成交均价估算流动性只有非常有限的参考意义,但无论以什么价格估算NFT贷款流动性,目前可贷资产规模的有限性决定了整体流动性规模小于DeFi。

NFTfi今年平均贷款预期年化利率约为60%,30天贷款期限最常见

抵押NFT的贷款利率是多少? 或者借给NFT抵押人资金的年收益是多少? 以目前最大的NFT贷款平台NFTfi为例,在今年发生的3916笔贷款交易中,2660笔交易的贷款周期30天约占68%,另外543笔交易的贷款周期为14天,538笔交易的贷款周期为90天,分别约占14%。 从借款周期看30天是主流周期。 从资产来看,3204笔交易的借款ETH,712笔交易的借款是DAI,几乎两成。

3916笔贷款交易的平均(中值,下同)年借款利率/收益预计为60%。 但根据借款资产、借款周期和抵押资产的不同,预期的年利率/收益也不同。 首先,从不同的借款资产和不同的借款周期来看,通常在同一借款周期,贷款ETH的平均预期年利率/收益是贷款DAI的例如,在同样租30天的情况下,贷款DAI的平均预期年化利率/收益约为29.44%,贷款ETH的情况下约为60.49%。 即使是同一借款资产,借款周期越短,平均预期年化利率/收益越高。 例如,同一个贷款ETH7天平均预期年化利率/收益约为70%,90天约为45%。

其次,从不同的抵押资产来看,平均预期年利率/收益最高的是Crypto Voxels和World of Women分别达到了95%和91%。 此外,超过总体平均水平的项目包括Art Blocks、Cool Cats、The Sandbox和SuperRare。 相反,部分二级市场中成交价较高的知名项目在贷款市场预期年化利率/收益低于整体均值。 例如,Bored Ape Yacht Club为38%,Doodles为41%,Mutant Ape Yacht Club为46%,Cryptopunks仅为10%。

NFT贷款预期年化借款利率/收益在市场上处于较高水平。 从横向比较来看,根据Staking Rewards,ETH流动质押服务的预期年收益约为4.35%、Binance提供的USDT活期理财预期年化收益约为8%,Aave贷款DAI预期年化利率/收益约为10.83%,今年NFT贷款平均预期年化利率/收益为60%。 总的来说,在NFT贷款成本高的同时,向NFT提供贷款资金(放贷)的收益也很高。

累计独立地址数超过2万,NFTfi和BendDAO的重复用户较多

截至9月30日、六大NFT贷款平台累计独立地址数量已经达到20826个,9月增长12.24%,第三季度增长50.73%。 4月以来,至今为止追加的独立地址总数约为84个,第三季度日追加的独立地址总数约为77个,总体上除5月初外,其他时间逐日新增独立住所的数量基本保持稳定。 与DeFi贷款的用户规模相比,NFT贷款的独立地址数量还很少。 根据dune analytics (rchen8defiusersovertime )的统计、Aave、Maker DAO和Compound这三个DeFi贷款平台目前的地址总数约为543454,约为NFT贷款平台的26倍。

按

按

平台划分,9月份,新独立地址数量最多的NFTfi达到1448个,其次是Bend达到679个,其他4个平台的新增设数量都不足100个。 这个结构在过去的半年里几乎没有改变。 4月至9月期间,NFTfi每月添加的独立地址数量超过1400个,最高超过1800个。 其次,Bend每月添加的独立地址数量基本上在600个以上,最高超过1500个。 其他四个平台每月添加独立地址的数量远远少于这两个平台,其中仅Pine月添加独立地址的数量就超过了100个。

目前,6个NFT贷款平台上有几个重复用户,这也为NFT的组合可能性提供了想象空间。 据统计,目前使用三个平台的地址只有两个,使用两个平台的地址有72个。 其中,NFTfi和Bend之间的重复地址为51个,这些地址的累计交易超过了7100万美元。 接下来、Pine和Bend之间也有比较强的联系,有13个重复地址,累计交易超过1200万美元。 另外,Bend与Arcade、Bend与JPEGD之间也有一定的联系,但与之相比联系不强。 总的来说,Bend是这六个NFT贷款平台的交叉中心,其他平台在一定程度上是相关的。

")

")

")

")

")