文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_股市消息_转赚网")

*路透中文国际新闻部编译

今年1月份,因传闻部分债券违约,中国民生投资集团在上海交易的债券两天时间内暴跌40%。这让总部在北京的对冲基金经理Jash嗅到了血腥味。

在私人投资者都急着脱手时,Jash却以每份约50元人民币(7.48美元),也就是一半的票面价格吞入中民投被抛售的债券,押注这家规模3,000亿元人民币的公司最终会还上这笔债务。

她说,这种策略就是在胆怯的投资者摇摆不定时果断出击。

上海枫时资产管理有限公司投资研究主管刘小芳表示,当债券发行人传出坏消息时,一些基金会急于卖掉所持债券,但实际这些债券的潜在问题可能“没那么大”,这就创造了机会。该资产管理公司在9月启动了第一只秃鹫基金。

Jash和刘小芳是去年中国企业债市场新涌现出来的一批秃鹫投资者,他们从债券的暴跌中寻求获利。

在中国,和国有经济中企业违约一样,交易违约边缘的债券也是个新生事物,其风险高,但回报也高。

一位消息人士称,仅有少数其他对冲基金进入了这个业务,其中包括陕西蓝鲸投资管理有限公司、上海合晟资产管理股份有限公司、陕西景唐投资管理有限公司和上海涌乐股权投资基金管理有限公司。由于事件的敏感性,消息人士要求匿名。

根据一些估算,不良债券市场的规模仅为100亿元人民币(15亿美元),只占规模为4,720亿美元企业债市场的一小部分。

但分析师预计,随着民营企业资金紧张掀起的违约潮拖垮更多企业,这个市场将会迅速增长。

**落难天使**

成熟市场中对不良债券的交易策略更加常见,Elliot Management和Aurelius Capital等公司就以积极的复苏策略闻名。

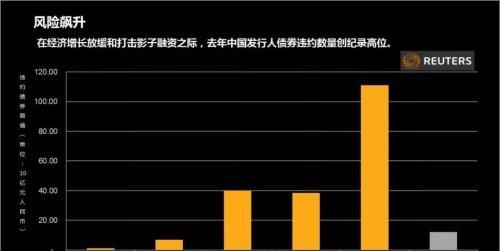

在2018年违约数量创纪录的刺激下,中国开始出现秃鹫基金,这可能帮助改善公司债市场的流动性。传统上,该市场一直由共同基金、券商和保险商等低风险投资者占据主导。

根据惠誉,2018年中国总共有来自房地产、工业和矿业领域的45家公司的117只债券违约,金额总计1,105亿元人民币。

这比前几年的总和还要多。中国第一起债券违约发生在2014年。

“(中国)政府直到约四年前,才真正允许发生违约,”驻香港的不良债券投资者Ben表示,“随着违约情况蔓延,坏苹果将被挑出来。这些公司将无法获得融资,这是件好事。”

对于枫时资产管理的刘小芳而言,猎捕“落难天使”的游戏回报颇丰。

去年11月,康美药业600515.SS的债务工具重挫,因一些负面报导暗示该公司过度融资且涉及内幕交易。刘小芳以面值70%的价格买入一批该公司债券,这些债券很快就要到期。

“市场的共同看法是,这家公司在账目上作假。但我们认为,问题并没有严重到会引发即刻违约的地步,”刘小芳说。

康美药业在第二个月就向投资者全额支付了款项。

“这类投资的年化回报达到百分之几百。以绝对值衡量的回报率约在40%。而且我们是大举押注,”刘小芳说。

更大胆的投资者喜欢买进未能按时向投资者付款的公司债券。

“有关违约的恐慌有点过了,”上海理石投资的总裁周理称。“每当一家公司发生违约,人们就会认定(债券)价值将化为乌有。但其实并不是这样。”

他补充说,不是所有的技术性违约都会导致真正违约。他表示,其中一些或者全部资金都可能收回,逢低买入是有利可图的。

**“需要运气”**

专业经营不良资产的公司过去只活跃于贷款市场,现在开始涉足不良债券市场。安徽省国厚金融资产管理股份有限公司就是一个例子。

“我们看到共同基金在市场上抛售这些债券。他们不得不这么做。对他们来说,这是有毒资产,”国厚一位高管表示,“但作为不良资产处置公司,我们擅长评估其价值。从垃圾市场中找到金子需要眼光。”

怀疑人士表示这种赚钱模式在中国行不通。

香港弘收投资管理的投资组合经理匡正(Desmond Kuang)表示,典型的策略应该是经过全面研究、并确信投资可以收回后,再买入廉价债券。但这在中国可能行不通,他说,因为中国在公司信息披露方面缺乏透明度。

“这将需要很大的运气,”他说。

枫时资产管理的刘小芳表示,风险可能非常大,这种策略通常需要非常有勇气的客户,可以将资金投入三到五年。

“这是一场赌博。而且你是在与专业机构投资者对赌,而不是外行的散户,”刘小芳表示,“这个游戏对你识别和评估风险的能力要求非常高。”

本文源自路透晚报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)