文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

导语:守“土”有责,不仅要求地方法人银行热爱脚下这方“热土”,更要用心用情,精耕细作。但在经济效益面前,疆域和法规的红线,都有可能被践踏。

光鲜的优等生,里程碑式罚单

在我国众多城商行的队伍中,宁波银行可以说是妥妥的优等生。

作为全国19家系统重要性银行之一,风评良好、业绩不俗的宁波银行一向是资本市场城商行板块的热门选手。

在坊间也有了“优秀考生”、“网红银行”、“当红新星”等各种人设。

不仅如此,除2020年特殊因素影响外,宁波银行是唯一一家连续十年盈利增速在15%以上的A股上市银行。

也是唯一一家连续10年不良率低于1%的银行。

在去年浙江省“万家民企评银行”活动中,宁波银行更是入选“民企最满意银行”市级机构。

高光的背后往往是暗影,即便优等生也是如此。

去年至今,宁波银行频频收到罚单,被罚原因有信贷资金违规流入房地产领域、违规向土地储备项目提供融资、非标投资业务资金支用审核不到位、房地产贷款授信管理不到位等多项违法违规……

也有薪酬管理不到位、关联交易管理不规范、绿色信贷政策执行不到位、授信管理不审慎、资金用途管控不严、贷款风险分类不准确、票据业务管控不严、非现场统计数据差错等原因。

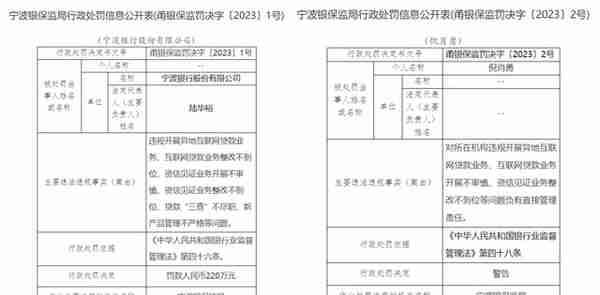

不过,今年年初的一张罚单颇具里程碑意义。据宁波银保监局行政处罚信息公开表,宁波银行股份有限公司被罚人民币220万元。罚款原因:

违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽职、新产品管理不严格等问题。

为什么说这张罚单具有里程碑的意义?

根据《通知》,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。

如此规范的背后,其实就暗示了守“土”有责,不仅要求地方法人银行热爱脚下这方“热土”,更要用心用情,精耕细作;守“土”有责,既是定位需要,也是社会责任使然。

地方法人银行要在追求经济效益,通过供给侧结构性改革,提升金融供给与小微企业需求适配性的同时,讲情怀,担责任,实现经济效益和社会效益的双赢。

不过在追求经济效益的时候,守“土”有责往往会被抛诸脑后,尤其是在各种小额贷层出不穷的当下,这个钱你不赚就被别人赚走了。

疆域和法规的红线,往往都敌不过“肉”的香味。作为全国19家系统重要性银行之一的宁波银行,也难逃真香定律。

不过,虽然很多银行都在开展互联网贷款,但这张异地贷款罚单却足以证明,这种行为其实并不在监管的支持列表里。

明知山有虎,还向虎山行

无论出于什么样的目的,异地放贷的行为都是和监管意愿违背的。

据银保监会有关负责人表示,立足本地市场、服务本地客户是地方性银行经营发展的基本定位,也是监管部门一以贯之的监管导向。

但近年来,个别地方性银行利用互联网技术拓展业务区域,严重偏离定位,盲目无序扩张,带来较大风险隐患。

此外,据专业人士介绍,异地存款大多是互联网存款,且多为二类户,稳定性较差,导致银行对异地存款的把控能力较弱,若中小银行对其较为依赖,则很容易产生流动性风险。

异地存款对市场的敏感性较高,且多为高成本存款,容易导致流动性匹配率、优质流动性资产充足率、核心负债率等流动性指标高估,导致存贷比等指标出现低估。

从监管政策层面来看,这种操作其实一直都没有被允许。

2021年,银保监会发布的《商业银行互联网贷款管理暂行办法(征求意见稿)》中提到,地方法人银行开展互联网贷款业务,应主要服务于当地客户,审慎开展跨注册地辖区业务,有效识别和监测跨注册地辖区业务开展情况。

同年,中国人民银行官网发布《中华人民共和国商业银行法(修改建议稿)》(下称《修改建议稿》),并公开向社会征求意见。

《修改建议稿》明确表示:“商业银行应当根据本行类型、规模和业务实际,制定特色化、专业化的发展战略。城市商业银行、农村商业银行、村镇银行等区域性商业银行应当在住所地范围内依法开展经营活动,未经批准,不得跨区域展业。”

2021年2月20日,银保监会披露了《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》(银保监办发〔2021〕24号)。

要求地方法人银行不得离开所属注册地开展互联网贷款业务。这就意味着除了国有大行、十二大股份行、信托和消费金融公司外,几乎所有商业银行的跨省互联网贷款被叫停。

2022年,中国银保监会《关于加强商业银行互联网贷款业务管理 提升金融服务质效的通知》提到,商业银行互联网贷款存量业务过渡期至2023年6月30日。

过渡期内,商业银行互联网贷款新增业务应当符合《办法》《互联网贷款通知》和本通知要求。

不过,在政策不被允许的那些年,宁波银行似乎并未停下这个动作。在一篇《宁波银行当前价值的六大利好因素》文章中提到:

此前宁波银行业务经营主要集中在长三角尤其是浙江省内。近几年来随着监管政策趋严,直至区域性银行被禁止跨区经营,宁波银行的异地发展也受到限制。

2017年-2021年,省外地区贷款发放占比由 45.87%下降至33.50%;消金牌照的落地,使得宁波银行能够延伸至全国范围内扩张消费贷业务,2022上半年,省外贷款金额占比回升至34.22%。

这不就相当于自报家门了吗?值得一提的是,即便当下在宁波银行app上,依然能够看到很多贷款产品。

其中,在选择地址栏上依然能够看到南京市、无锡市、苏州市、北京市、上海市、深圳市等选项。如果真的能够操作成功,那么宁波银行能否做到新增须合规,这里打个问号。

无论是这张金额并不算大的罚单,还是省外地区贷款发放占比,似乎都没有办法契合上2022年半年报中写的那句:

“报告期内,公司全面贯彻落实监管要求,持续推动互联网贷款业务稳健有序发展。”

花式操作手法,或涉及虚增贷款

自古以来,钱生钱都是最简单的赚钱手法。即便监管层面趋严,很多银行也有自己的应对手法。

例如,一些助贷机构,为了给借款人匹配银行信贷资金,显著提高借款人的成功率,在借款的申请页面上,让客户直接补充与某某银行的展业属地相关地址,以符合监管的要求(解锁不能全国展业的地方法人银行)。

也有的机构为了规避风险,直接让合作的外部科技服务公司对申请借款的客户的某一地址进行增加新地址标识或者直接篡改客户的某一地址以达到表面合规性。

对于宁波银行而言,则是通过拿金融牌照手段,让业务走向合规化。

目前,宁波银行已经拿下金租、理财、基金、消费四张牌照,在牌照加持下,宁波银行的异地扩张潜力进一步增大。

尤其是在拿到消金牌照后,可以补充宁波银行作为地方性银行不能全国展业放款的业务短板,未来大概率是免不了要在个人贷款领域深度挖掘。

不过,从“黑猫投诉”上一些用户反馈的问题来看,宁波银行贷款业务合规性依然任重而道远。

据“黑猫投诉”不少用户反馈,在个人征信上会莫名其妙出现宁波银行的贷款。“从未向宁波银行贷过款,但宁波银行从2021年开始便一直访问我的个人征信,给本人征信留下记录,带来巨大困扰”一位用户如是说。

这并非个例,另据用户反馈:“本人保证没有在宁波银行贷款,也不知道有这个贷款,只是查了征信报告才发现,我所在的地方都没见过宁波银行的营业厅,我也没有宁波银行的银行卡。”。

另一个用户同样表示,“宁波银行在2022年给我提供消费贷授信29000,余额99,感觉故意整蒙人,本人从未接触过宁波银行,没有办理过任何该行卡或贷款,也并未有这家银行查询记录,说明我确实没有申请过,我看很多人对此跟我情况一样,请宁波银行尽快给我答复……”

还有用户表示,没在宁波银行贷款,征信贷款十几条记录怎么来的,是为了完成KPI吗?全部都是某日发放贷款多少钱,剩余多少钱,十几条……

如果这些用户反应为真,那么宁波银行是否涉及虚增贷款?假如真是这样的话,那么“连续10年不良率低于1%的银行”这个title就真的要加个引号了。

除了莫名其妙背上贷款外,还有不少用户投诉表示,“宁波银行万利金套路贷”、“宁波银行万利金虚假宣传年化率”、“宁波银行未经本人同意贷款73000元”、“宁波银行暴力催收”……

说实话,宁波银行这些违规操作,或许也和该银行员工管理方式有问题。如2020年5月,宁波银行江北支行的员工,疑似因为职场PUA、工作压力过大、抑郁症等多种因素,导致其跳楼自杀。

根据此后社交媒体渠道的网友爆料,宁波银行在当时采用了极为严苛的员工管理方案,“狼性”企业文化盛行之余,管理层也较为混乱。

网友爆料是否属实尚且不得而知,但是结合近期的处罚内容,至少在管理混乱方面,多少还是有些可信度的。