文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_股市消息_转赚网")

多少岁缴纳社保合适?是很多人都想知道的答案。其实,不同人的情况会有不同的答案。

为职工缴纳社会保险,是用人单位应尽的义务。但是,很多人可能并不了解,实际上职工也有缴纳社保的义务。

劳动法中是这么说的:“用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。”

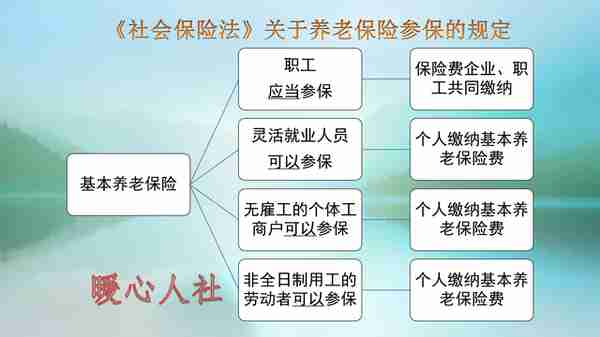

劳动法用的是“必须”两个字,而且明确指出了用人单位和劳动者。记住用人单位并不仅仅是指我们所说的企业,包括个体工商户,只要你雇佣人员都算用人单位。

社会保险法中提到,职工应当参加基本养老保险、基本医疗保险等社会保险。社会保险费由企业和职工共同缴纳。在法律中“应当”也是“必须”的意思。

不过,《社会保险法》更有灵活性的一方面是,灵活就业人员、无雇工的个体工商户、非全日制用工的劳动者等一大类群体可以参加社会保险,个人缴纳社会保险费,自由选择缴费基数。我们下面重点讨论一下自由交费的灵活就业人员,什么时候缴纳社保划算?

(1)医保待遇。大家知道,我们的职工医疗保险待遇是非常高的,不仅每月有个人账户部分,而且住院报销比例普遍在85%以上。厦门市退休人员1万元以上部分,报销比例能高达97%~100%。

不过,各地的医疗保险退休最少缴费年限普遍超过了职工养老保险的15年。上海市等地是15年,杭州市20年,北京市女20年、男25年,重庆市女25年、男30年。

(2)缴费负担。我们越早缴纳社保缴费基数就会越低,20年前我们的社会平均工资也就在1000元左右,而现在多数地区都能达到了五六千元。所以,越晚缴纳社保的负担会越来越重。尤其是年龄大了之后,获取劳动收入的能力会降低,还要面临儿女上学结婚、父母得病等大额支出,所以风险比较大,负担比较重,会影响生活。

(3)更加划算。 我们将钱存银行,肯定收益率是赶不上工资增长率的。 由于我们退休条件要求的都是缴费年限,另外养老金待遇还给缴费年限等因素挂钩,所以还是越早缴纳社保越划算。

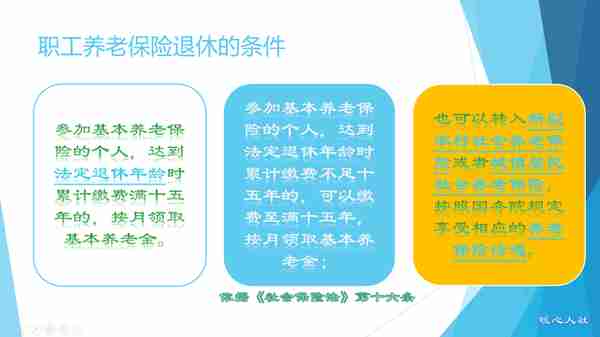

(4)更全保障。很多年轻人感觉我们退休年龄是60岁,缴纳社保还早得很。实际上我们养老保险只要缴费满15年,万一失去劳动能力,男同志可以50岁、女同志45岁就可以退休。如果达不到50岁和45岁,也可以办理退职或者领取病残津贴,它们也是两种类似于退休待遇的社会保障。

实际上按照上面的说法,我们16岁参加社保是最划算的。可是我们很多人16岁还在上学呢,根本没有收入的来源。即使有收入了,未来还要结婚、买房,支出很大。更何况年轻人压根就没有攒钱的习惯,所以指望年轻人及时参保很困难。

当我们三四十岁的时候,正处于收入阶段的黄金期,负担能力最强,也有为未来考虑的思维,所以这个时间参加社保最适合。

为什么这么说呢?人活着都会面临各种风险。一旦去世,还没有享受养老金的情况下,缴纳的养老保险就亏了。所以,最安全的情况自然是退休前15年开始缴纳养老保险,一个月都不要早。等待缴纳到退休年龄时正好办理退休,能够把风险控制到最低。

如果考虑了医疗保险退休,那么就提前到医疗保险相应的年限,这种方式是风险最小的。

自己过去攒的钱可以自由支配投资,如果有较好的收益方式,说不定会比缴纳社保更好。

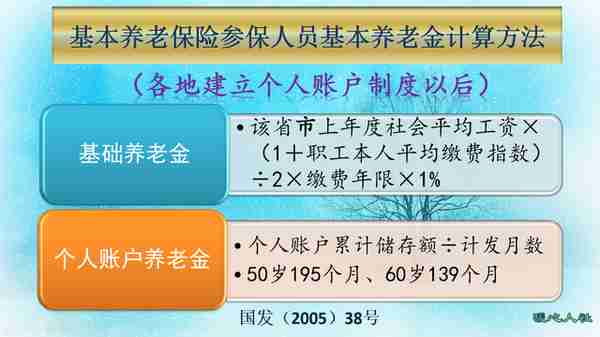

从目前的养老金计算公式分析,缴纳社保15年,按照最低基数缴费,养老金待遇虽然是最低的,但是退休后每年增加的养老金都有公平调整的部分,不会因为你缴费年限短、养老金低而受限制,所以性价比最高。

综上所述,这就是我们不同情况,从不同角度出发可以得到的什么时候缴纳社保最划算的结论。你适合哪一个呢?

(本文由暖心人社原创,跟大家一起交流社保知识!)