文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_股市消息_转赚网")

1、资本化之路,“跑马圈地”阶段终结

2、“三巨头”发展路径不相同,中端卡位赛竞争激烈

3、人均25元以上品牌占比不足1%,下沉市场并非遍地黄金

1、资本化之路,“跑马圈地”阶段终结

我国现制茶饮相对成熟,主要经历了三个发展阶段,分别是以珍珠奶茶为主的1.0“粉末调制阶段”,产品主打“茶叶+牛奶”的2.0“街头阶段”,以及以鲜果鲜奶为主的3.0“新式茶饮阶段”。

对比起1.0阶段和2.0阶段,新式茶饮不仅在产品上做出了变革,退出现制果茶、乳茶、纯茶类等高价值的产品,还在管理体系、供应链作出了现代化的搭建,数字化建设成熟,品牌化程度和资本化程度处于较高水平。

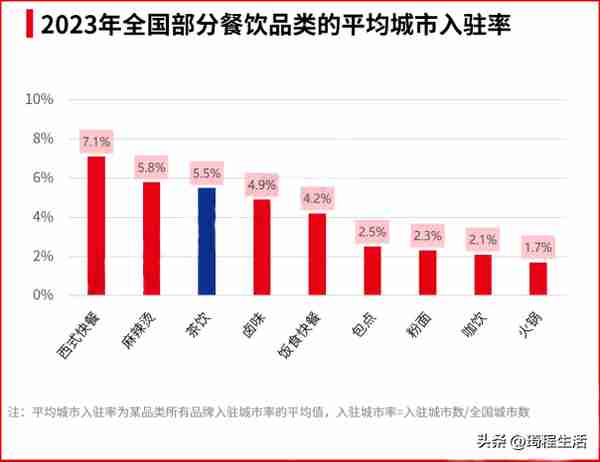

茶饮品现在的平均城市入住率为(该品牌所有品牌入驻城市率的平均值)5.5%,高于咖饮(2.1%)、火锅(1.7%)等热门品类,在餐饮行业中名列前茅。

截止到2023年2月8日,茶饮品类中,门店数超过3000家的品牌就有9个,门店数超过1000家的品牌有14个。

但是不能忽视的是,前些年高速增长的茶饮赛道,在疫情等多种因素的影响下,近年来放缓了增速,赛道内卷愈加激烈。2015年到2021年,我国现制茶饮市场规模从422亿元增长到1419亿元,2022年市场规模为1423亿元,相比2021年仅增长了0.3%。

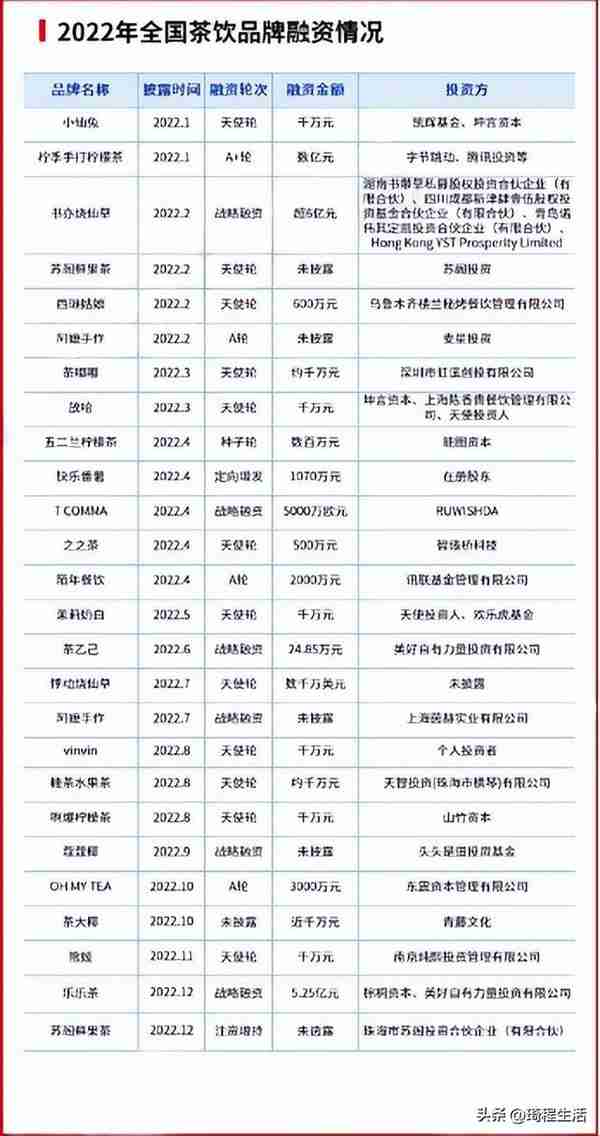

2022年,资本对于茶饮赛道的入局变得相对谨慎。首先,2022年茶饮赛道披露的融资事件数和融资金额相较2021年均有所下降。2021年茶饮品类共披露了30起融资事件,披露的融资总金额超过125亿元。而2022年茶饮赛道共披露了26起融资事件,披露的融资总金额超过45亿元,与2021年相比有着一定的差距。

其次,2022年押注茶饮赛道的投资方多为个人投资者或规模较小的投资机构,知名投资机构较少。

再者,2022年有半数融资事件发生在天使轮,获得融资的多为新品牌,过往获得融资的头部.腰部品牌在2022年甚少披露新的融资消息。

另外,近日有传言称,“证监会对主板申报企业的行业要求作出了一些调整......食品、餐饮连锁、涉疫企业等上市或受限。”有业内人士认为,“在此背景之下,茶饮作为规模化、资本化程度较高的一个餐饮品类,将受到一定的影响。

近年来,茶饮是颇受资本青睐的一个赛道,融资事件数和融资金额都居于各大餐饮品类之首,很多茶饮品牌也在资本的助推下高速发展,不少品牌均有冲击IPO 或者上市的计划。如今,这些茶饮品牌未来的资本化之路,前景堪忧。

不过,红餐网创始人陈洪波表示,“从另外一个角度来看,这也是一个挤掉泡沫的过程。近年来,在资本的助力下,诸多茶饮品牌快速跑马圈地,内功尚未锤炼扎实,步子还迈不稳就起跑很容易跌倒。

由此来看,茶饮品类已经结束了疯狂“跑马圈地”的阶段,迈向了一个新的发展阶段。在这个阶段中,茶饮品牌应该重新审视自身情况,注重内功的锤炼,不断夯实自己的品牌竞争壁垒,并寻求在产品、运营、管理等方面持续突破,让茶饮生意回归到经营的本质上来。

2、“三巨头”发展路径不相同,中端卡位赛竞争激烈

经过多年的发展,茶饮品类初步形成了“三巨头”鼎立的格局:奈雪的茶、喜茶以及蜜雪冰城茶饮“三巨头”各自有着不同的发展现况。奈雪的茶于2021年6月成功在港股上市,是茶饮资本化的先行者。在门店拓张方面,奈雪的茶在 2022年新开了近 300家门店,实现了逆势扩张,截至2023 年2月,其全国门店数量已有 1000 余家。

蜜雪冰城发挥了加盟模式和供应链的优势,打磨出了“品牌+供应链+加盟商”的商业模式,于2022年开出9000 多家新店,截至2022年2月,蜜雪冰城已拥有2.3万余家门店,稳坐茶饮品类规模榜首。

喜茶品牌的发展历程超过十年,在品牌IP、门店模型打磨方面具有领先优势,截至2023年2月8日,其门店数共有840多家。但进入2022年后,喜茶明显放缓了门店扩张速度,全年下滑新开门店仅有 51家,与其2019-2021年每年新开店200~300家的扩张速度相比,了七到八成,是“三巨头”中唯一放缓门店拓张速度的品牌。

除了三巨头之外,书亦烧仙草、茶颜悦色、CoCo 都可、1贴贴、茶百道、古茗茶饮、沪上阿姨等中腰部品牌都各有优势,在茶饮赛道中开启了激烈的中端卡位赛。比如书亦烧仙草是仙草茶饮的首创者,并于2022 年转型为植物基新茶饮,进一步向健康、清爽的方向发展:古茗以供应链能力著称,计划于2023 年新增 3000+家门店,总门店数将突破 10000 家;茶颜悦色凭借国潮风格和文创营销展现出了强大的品牌力,逐步走出了湖南,在重庆、武汉、南京等地开设门店,并于 2022 年推出了新中式咖啡品牌鸳央咖啡和纯茶品牌小神闲茶馆。7 分甜、甜啦啦等品牌,近年的发展势头也较迅猛,纷纷领跑了各自所在的细分品类或者区域市场。

此外,区域茶饮市场和柠檬茶品类也各有一批品牌突围。尤其是柠檬茶品类,已经成为新茶饮赛道中的热门细分品类,发展势头迅猛。柠檬茶品牌如 LINLEE、柠季均已开出超过600 家门店,正在朝着千店规模进发,挞柠积极出海,在越南、泰国、英国、西班牙、沙特阿拉伯开出共计40余家门店;丘大叔快速拓店,并在茶底和柠檬品种上不断探索新的可能;新锐品牌如林香柠、大柠檬茶室、阿爆柠檬茶也获得了颇高的人气·.....

值得留意的是,在疫情等多种因素的影响下,不少品牌陷入了增长瓶颈,知名连锁品牌亦难逃这种窘境,纷纷出现了裁员闭店、收缩市场等问题。比如 1点点作为茶饮品类的老牌选手

2022 年仅新开270余家门店,不到 2021 年新开门店数 (近500 家)的六成,同为老牌玩家的CoCo都可2022年仅新开370余家门店,不到2021年新开门店数(870 余家)的五成..'.

茶饮品类遭遇发展“阵痛期”,这不仅与竞争对手增加有关,也与很多茶饮品牌的运营模式过时密切相关。

在新式茶饮的起步期,由于市场增长空间较广,品类市场规模迅速提高。在这个阶段中,基于“小、快、灵”的优势,茶饮品牌争相跑马圈地,发展方式较为粗放,在加盟管理体系、供应链等方面的建设都相对欠缺。

当市场空间变得相对饱和,品牌在粗放发展阶段时采取的资源配置和管理机制会变得明显过时。因此,在存量竞争时代,运营策略、供应链能力、门店管理机制等将会成为茶饮品牌能否持续发展的重要因素。

3、人均25元以上品牌占比不足1%,下沉市场并非遍地黄金

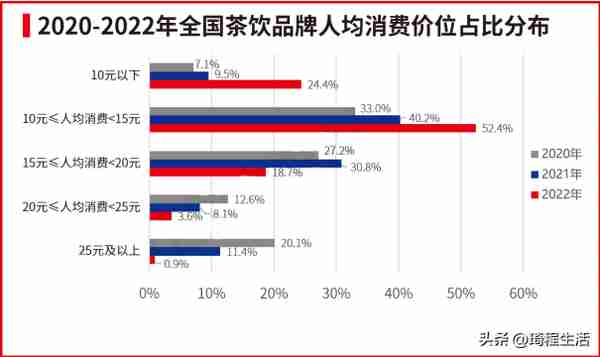

相比2021年,2022年茶饮市场的一个明显变化是高端茶饮消费在萎缩,性价比茶饮消费明显增长。2022 年人均消费 10~15元的茶饮品牌数占比最高,约占茶饮品牌数的52.4%。可见,10~15元是茶饮消费的主力价格区间。

与2021年相比,人均消费在10 元以下的茶饮品牌数占比提升了 14.9%,人均消费10~15元的茶饮品牌数占比提升了 12.2%,人均消费 15~20 元的茶饮品牌数占比降低了 12.1%,其中人均消费在25元以上的茶饮品牌数占比下降至0.9%,降幅达10.5%。

上述变化在一定程度上折射出了在疫情背景下,消费者对茶饮消费的心理变化,非刚需消费的定位让消费者对茶饮产品的定价变得更加敏感。另一方面是随着可供消费者选择的茶饮品牌增多,并且他们的产品质量均维持在较高的水平,高端品牌的品牌溢价较难获得消费者的认可。因此,2022年初,察觉到这一趋势的知名品牌如奈雪的茶、喜茶不约而同地发出了下调价格的通知,目前两大品牌的菜单上已没有超过30元的单品,这也为其打开更大的市场作好了准备。

茶饮市场的另一明显变化是下沉市场的内卷战渐趋激烈。2022 年,三线及以下城市的茶饮门店数占比超半数,达50.8%,其中三线城市的茶饮门店数占比达23.4%,相较 2021 年上升了 1.8%。同时,茶饮门店在一线城市和新一线城市的占比都有一定幅度的下降,分别从2020年的10.3%、23.6%降至2022年的8.7%、19.8%。

从品牌上看,在下沉市场中,本就有蜜雪冰城、书亦烧仙草、甜啦啦、古茗、益禾堂等强势品牌,这些品牌在三线及以下城市均已布局了超过2500家门店,叠加起较高的品牌知名度和成熟的供应链建设,形成了较强的规模效应。值得留意的是,这些品牌均在 2022 年持续拓张门店,加速争夺下沉市场,比如蜜雪冰城在2022年8月全面开放全国乡镇加盟申请,拓宽了下沉战略的广度。

而下沉市场近年来也跑出了不少新锐茶饮品牌,比如来自甘肃兰州的放哈、海拔高地西藏拉萨的阿刁·茶饮、青海西宁的宝葫芦西北茶食铺,上述品牌均有着较好的市场反馈,其中放哈还在2022年获得了资本的青睐,拿到了千万元级别的投资。

蜜雪冰城们在下沉市场的密集布局,也意味着下沉市场已得到了充分的用户教育。而随着一、二线城市的茶饮市场竞争日趋激烈,不少此前主攻三线以上城市的茶饮品牌如喜茶、奈雪的茶纷纷转而向下竞争。喜茶于 2022年 11月宣布在非一线城市开展加盟业务,奈雪的茶则加速铺开面积更小更灵活的pro店,其更于2022 年收购了乐乐茶,或有借助乐乐茶开放加盟之意。这些品牌降价之后下探至中端价格带,对盘踞于下沉市场的古茗、益禾学形成了一定的压力下沉市场,再起硝烟。

具体至下沉市场的市场空间,三线、四线、五线城市的每万人茶饮门店数分别约为4.87家、4.40家、4.42家,与一线、新一线、二线城市有着一定的差距。

此外,三四五线城市的每万人茶饮门店数与新一线、二线城市的差值并不大,可见三线、四线、五线城市的茶饮市场并非蓝海,当地已存在相当数量的茶饮门店。换言之,从业者需要谨慎判断下沉市场的品类红利,并采用恰当的策略去做下沉拓店。