文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财保险_转赚网")

前两天,我们有聊了1个很关键的点,目前是没有互联网银行牌照的说法,也没有关于互联网银行的公开备案一说。

在监管层面,也确实是有互联网银行这一说法,并且是在民营银行之中的。

也分享了2个小TIPS,可以帮助大家如何去分辨一个民营银行,是否被允许“异地揽储”?

有兴趣的朋友,可以去翻阅下上篇文章。

当然,上篇我们也留了直销银行的话题,这里展开聊下。

首先关于直销银行部分,银保监会早前其实是有过定义的,大致是“以互联网为主要渠道,通过计算机、手机、电话以及其他电子服务手段为客户提供服务的银行形式”。

早期的直销银行业务还是比较简单的,存量业务兼顾小部分通道业务。

按照国内的情况来看,其实可以有2个简单直白的分类:

银行的直销银行,就是银行本身的服务衍生,绝大部分都是银行内部的事业部或独立部门。

本来,如果所有直销银行都是这样,那没什么问题。

但现实还是更魔幻了一点。

见过最夸张的,应该是某银行跟某网贷平台合作成立了“XX直销银行"。

最后,还是没能逃开“暴雷”的命运(有兴趣的,可以搜索下:多盈财富)。

罗生门的故事异常精彩。

回过来看此类直销银行,民生银行应该算是某种意义上的第一家直销银行,早在2014年2月就已经上线。

根据网络上的一些数据,截至2019年11月底,国内就有135家直销银行。

大部分直销银行的初衷 ,是为了突破网点区域限制,借助电子账户(Ⅱ类账户)拓展区域外的客户。

但现实是残酷的,很多此类直销银行业都有不同的尝试(比如拉存款、卖理财、存管业务、资产通道业务等)。

但绝大部分都无疾而终。

于是在业务层面,这些银行的直销银行实质上就变成了银行物理网点的衍生。

明明是线上业务,结果变成了线下网点去导流。

在功能上,又有很多都与自己家里的手机银行功能重复了。

回过头去看,如果银行本身在线上没有找到合适的流量来源,互联网业务发展其实还是无从谈起。

投入了很多,结果大都没有实际产出。

巅峰时期,5大里有2个,1股份制里10家,城商里有半数,都有直销银行。

大量的直销银行如雨后春笋般起来后,接下来就是急速枯萎。

从2018年开始,直销银行这个词就很少有人提及了。

当下,如果你去银保监会的网站搜索“直销银行”的话,不难发现,最早的相关资讯就停留在了2018年。

一些股份制银行、城商行也都在陆续将自己的直销银行合并回了手机银行(比如光大的阳光银行等)。

有些更是名存实亡,任由其自然消失。

回想3,4年前,参与了和民生直销银行的某个业务合作,当时对接了2类电子账户。原计划基于“随心存”存款产品出量、货基引流为辅,可惜最后因为存款产品利率下滑,导致没能继续,最终未能起量。

时至今日,还是有些许遗憾。

不过因这个契机,后续也对接了不少银行和渠道,开始真正接触了互联网存款。

塞翁失马焉知非福~

抛开上述这种银行内部的直销银行,真正得天独厚的应该就是“独立法人的直销银行”,目前国内批复且开业的只有2家。

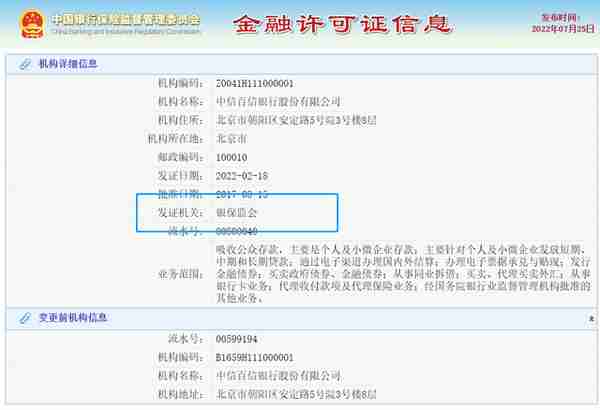

第1家是百信银行,先于2016年12月30日批复筹建,最后再2017年8月15日获得开业批复。

第2家是邮惠万家银行(全称中邮邮惠万家银行有限责任公司,邮储银行100%控股),先于2020年12月18日批复筹建,最后再2021年12月16日获得开业批复。

*本来还有1家拓扑银行(全称招商拓扑银行股份有限公司,股东招商银行70%与京东数科旗下网银在线30%),前段时间,半路“夭折”了。

那什么是独立法人的直销银行呢?

这里我摘录下监管对百信银行的表述,可能可以方便大家了解什么是独立法人的直销银行。

积极探索线上金融产品研发、分布式架构信息系统建设,促进优势互补,实现渠道共赢(中国银保监会党委委员、副主席黄洪在2020年金融街论坛上的发言)。

看似跟这个银行内部的直销银行类似,但这种银行从本质上就不同,其实是一个完全独立的银行。

邮惠万家银行,暂时没太多值得说道的。

按照大家熟悉程度,咱们拿百信银行跟民营银行做个对比,应该是再直接不过了。

放在民营银行里,注册资本56.34亿元,排名第1。近790亿的资产规模,排名第5的。

但是,从21年年报披露的收入、盈利水平方面似乎和其它民营的数据还有些许差距。

孰优孰劣,只有冷暖自知了。

但是从百信和一些民营银行来看,在停止线上“高息揽储”动作之后。

可以看到股东层面有互联网公司部分的话,部分银行近1年的资产还是能保持一定的资产增长幅度,关键利差等数据还不错。

再看代销部分,百信的布局虽迟,但是也算是在一众民营银行里靠前的(新手的活动也不错)。

百信银行,最值得称道的应该就是它的“资质”了。

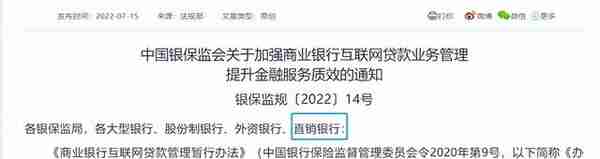

作为全国唯2的直销银行,是和外资银行、股份制银行、各大型银行是并列存在的。

前2年的监管文件中,它可是一个被单独被罗列的存在。

几个主要的“特殊性”,单独罗列下。

1.股东方面

原先70%的中信银行、30%的百度,20年底又引入了加拿大养老基金;

2.牌照的批复

独立法人直销银行的批复,跟民营有较大差异。百信和邮惠万家的开业的批复可是银保监会(发证机构),而民营的则是地方银保监局。

如果结合上期来看,百信银行结合直销银行没有网点的特征,颇为类似民营银行中的互联网银行。

再加上百度的股东成分,就跟微众、网商银行等有异曲同工之妙。

如果非要说2者之间还有什么大的差别,那就是股东的差异了。

中信银行绝对控股的身份,多少还是带来了不少传统银行的能力和“束缚”。

个人感觉,未来大致是如此分类。

直销银行从职能的角度去看的话,更多的是依托于2类电子账户体系,去拓展无本行持卡的用户和业务。

理财、揽储方面,自有平台的状况就是有产品却没销量。

有自营存款产品的、银行自有理财的、代销银行理财子理财的、代销外部外部基金、保险的、代销外部存款产品(曾经有)的....

当然,也有极个别在互联网上跑出来模式来的(比如微众银行,咳咳,不算直销银行)...

说直白点,产品很多,但是大都没有产品规划和运营。

获客型产品是什么?留存型产品是什么?

现在那么多个银行自有平台,目前我也只在极个别的城商行的直销银行,看到了些许运营的身影。

贷款方面,受益于网贷的市场挖掘,线上贷款的部分却风生水起。

不过线上贷款业务的未来究竟能如何,还真不好说了。

一方面,业务开展的限制这两年出台了很多,大都束手束脚;

一方面,迫于续贷压力,这究竟是利润、规模的有力之手,还是拉你下河的罪魁祸首,需要这2年的时间和形势来验证;

总结下,无论是揽储、理财还是贷款层面,可能都有一些成绩,但是深入去挖掘才发现。

很多的用户、销量其实都是依托与外部平台或线下流量所堆砌出来的。

最后实际是多少,数据如何?

只有银行自己清楚,多少才是自己真正的客户。

银行真正核心的产品、服务与客户之间的联系还是有所缺失的。

以民营银行为例,大家能感受到有在做运营体系的(不说做的究竟有多好吧)就那么3,4家。属于很典型的早期用户都是三方平台、流量投放引流而来。

原先按效果付费,基本也不考虑留存。

现在迫于政策,被迫运营。

也算是给了直销银行打了个样板。

如果一定要给直销银行定一个出路的话,还是脚踏实地吧。

那这些银行是不是就没什么可干了?

其实,换个角度看这事,可能就清楚了。

把资质、牌照看做是硬件资源的话,那银行本身就是硬件基础齐全,某种意义上的“全金融牌照主体”。

前面聊的缺失其实都是软件层面的缺失,这些其实是后天可以弥补的。

但是牌照这玩意,不是你想有就能有的。

这个是门票之一。

")

")

")

")