标签: 招商银行信用卡不得用于 不得用于 信用卡管控

文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财保险_转赚网")

在二十余家银行加强信用卡管控后,招商银行也坐不住了,开始限制信用卡异常交易。

撰文 | 张浩东

出品 | 支付百科

前不久,招商银行表示将对信用卡的持卡数量上限调整,持卡数量超出上限的客户卡片会被清理,但在招商银行出手清理超量信用卡之前,更早到来的也许是一轮信用卡风控潮。

今日,「支付百科」注意到,招商银行信用卡中心发布了关于规范使用信用卡的公告,将加强防范电信网络新型违法犯罪和信用卡资金用途管控,双管齐下对信用卡进行风险管理。

01

开展信用卡交易监测

公告显示,为了营造良好的信用卡使用环境,保障持卡人资金安全,招商银行对持卡人进行了相关事项的提示,信用卡不得出租、出借,同时也不能用于信用卡套现。

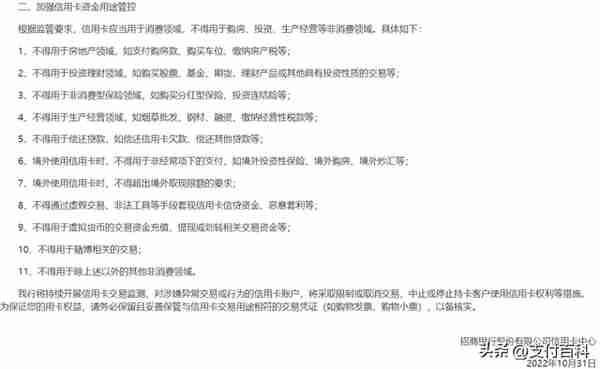

在加强信用卡资金用途管控的部分,招商银行信用卡中心表示,信用卡应当用于消费领域,不得用于购房、投资、生产经营等方面,具体涉及到了10余个非消费领域。

招商银行信用卡不得用于房地产领域(如支付购房款、购买车位、缴纳房产税)、投资理财领域(如购买股票、基金、理财产品)、非消费型保险领域(购买分红型保险)、生产经营领域(如烟草批发、钢材、融资)。

此外,招商银行信用卡不得用于偿还贷款(如偿还信用卡欠款)、不得用于非经常项下的支付(如境外购房、境外炒汇)、不得用于虚拟货币的交易资金充值、提现、不得通过虚假交易手段套现信用卡信贷资金、恶意套利等。

招商银行将持续开展信用卡交易监测,对涉嫌异常交易或行为的信用卡账户,将采取限制或取消交易,中止或停止持卡客户使用信用卡权利等措施,持卡人在使用信用卡消费后应保存交易凭证以备核实。

在加强防范电信网络新型违法犯罪方面,招商银行提醒持卡人规范使用信用卡,拒绝卡片出租、出借及买卖,出租或出借信用卡可能会被用于非法套现、洗钱,出租人、出借人需要承担法律责任。

可以看到,招商银行此次也瞄准了信用卡风险的管控,除了严管信用卡的资金流向外,对于持卡人的违规出租、出借信用卡行为,还会配合公安和央行等部门联合开展调查。

02

挪用资金更难了

作为一家零售大行,招商银行很早就将零售业务定位为主战场,成为公认的“零售之王”,其中信用卡业务对招商银行的重要性更是不言而喻,直接促进了客户数量和客户活跃度。

截至2021年底,招行信用卡流通卡量10241.6万张,首次突破1亿张,流通户数6973.94万户,信用卡交易金额47636.17亿元,在信用卡行业中排在第一。

不过在信用卡严监管的时代,招商银行的信用卡业务也暴露出了许多问题,在信用卡行业整顿加速的环境下,招商银行多次因信用卡业务违规遭到了监管处罚。

今年6月份,招商银行信用卡中心被上海银保监局处罚,主要违法违规事实为发卡授信不审慎,严重违反审慎经营规则,被责令改正并处罚款人民币40万元。

更早之前,招商银行信用卡中心存在未按照保险公司提供的销售合同条款全面、客观揭示所代销保险产品风险的违法违规事实,被上海银保监局罚款20万元。

相较于其它股份制银行,招商银行信用卡的风控政策一直较为宽松,并且给予了持卡人过高的授信额度,也导致了很多持卡人存在违规使用信用卡的行为,如今这种情况正在得到改善。

今年7月份,央行、银保监会发布《关于进一步促进信用卡业务规范健康发展的通知》,要求银行强化信用卡业务经营管理、严格授信管理和风险管控、严格管控资金流向。

信用卡新规发布后,已有二十余家银行先后发布公告加强信用卡管控,包括农业银行、中国银行、邮储银行等大行以及多家股份制银行,随着招商银行也加入了进来,意味着对挪用信用卡资金行为的监控几乎已没有任何死角。

目前,银行已经为信用卡资金用途划出明确红线,从而尽可能地控制信用卡的逾期风险。银行的风控系统也会更加准确地识别到信用卡套现等行为,一旦触发银行的警报,不可避免会被银行降额或者封卡。

标签: 招商银行信用卡不得用于 不得用于 信用卡管控

")

")

")

")