文章来源:

沉默骆驼

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

21世纪经济报道记者 唐婧 北京报道

开年以来,多家中小银行对存款利率进行调整,调整趋向既有上调,也有下调。国有大行和股份制银行则显得更为淡定,存款利率与去年年底基本保持一致。

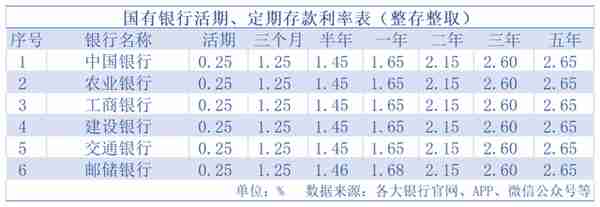

据统计,六家国有大型银行各期限存款利率基本相同,其中活期存款年利率为0.25%,三个月定期存款利率为1.25%,半年期定期存款利率为1.45%,一年期定期存款利率为1.65%,二年期定期存款利率为2.15 %,三年期定期存款年利率为2.60%,五年期定期存款利率为2.65%。

值得一提的是,邮储银行半年期定期存款利率为1.46%,一年期定期存款利率为1.68%,比其他五家大行对应期限存款利率分别高出1个基点和3个基点。

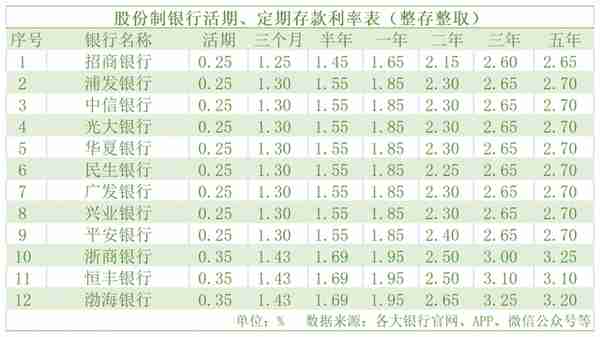

股份制银行方面,存款利率水平大致可以分为三个梯队。第一梯队是渤海银行、浙商银行和恒丰银行,三家银行的活期存款年利率均为0.35%,三个月定期存款利率均为1.43 %,半年期定期存款利率均为1.69 %,一年期定期存款利率均1.95%,明显高于国有大行对应期限的存款利率。

二年期定期存款利率方面,三家银行中渤海银行最高,为2.65%;三年期定期存款利率方面,渤海银行仍是最高,为3.25%,且与该行3.20%的五年期定存利率出现倒挂;五年期定期存款利率方面,浙商银行最高,为3.25%,且与渤海银行三年期定存利率持平。

第二梯队的股份制银行成员较多,包括浦发银行、中信银行、光大银行、华夏银行、民生银行、广发银行、兴业银行和平安银行。这八家银行的活期、三个月定期、半年期定期、一年期定期、三年期定期、五年期定期存款利率完全一致,依次为0.25%、1.30%、1.55%、1.85%、2.65%和2.70%。二年期定期存款利率方面各行稍有差异,民生银行最低为2.25%,浦发银行、中信银行、光大银行、华夏银行、广发银行和兴业银行为2.30%,平安银行最高为2.40%。

第三梯队是号称以服务立行的“零售之王”——招商银行,存款利率基本与国有大行持平,且半年期和一年期定期存款利率甚至低于国有大行中的邮储银行。

相比于国有大行和股份制银行的淡定,年初中小银行在存款利率方面动作较大。通常情况下,岁末年初,一些中小银行会通过上调存款利率的方式吸引储户存款,以实现“开门红”。例如,春节前夕,河南义马农商银行、宜阳农商银行将一年、两年、三年期定期存款利率分别上调至2.25%、2.7%、3.3%;中牟郑银村镇银行将定期整存整取三个月、半年、一年、二年、三年分别上调至1.40%、1.65%、2.25%、2.80%、3.50%。

另一方面,在居民存款创历史新高且定期化趋势明显的当下,一些中小银行却反其道而行之,下调了存款挂牌利率。

2022年年底至今,包括乌鲁木齐银行、新疆银行、哈密市商业银行、广东南澳农商行、天山农商银行、黑龙江五大连池农商银行等在内的多家城农商行发布了调整存款利率的公告,对多个存款产品利率进行下调,其中五年期存款利率下降幅度相对较大。

以乌鲁木齐银行为例,该行活期存款利率由0.3%调整为0.25%,定期整存整取二年、三年、五年利率由2.73%、3.5%、3.85%调整为2.7%、3.35%、3.7%。可以看出,乌鲁木齐银行下调后的定期存款利率仍然大幅高于股份制银行和商业银行,而该行0.25%的活期存款利率已经与国有大型银行和多数股份制银行持平,但却低于渤海银行、恒丰银行和浙商银行0.35%的活期存款利率。

新疆银行公告称,人民币个人存款定期整存整取五年挂牌利率由3.85%调整为3.7%,其他品种期限利率保持不变。

黑龙江五大连池农商银行则是全面下调了定期存款利率,定期整存整取三个月、半年、一年、二年、三年、五年利率由1.75%、1.95%、2.15%、2.75%、3.15%、3.15%下降至1.5%、1.8%、2.05%、2.5%、3.1%、3.1%。

业内普遍认为,中小银行降低存款利率是银行基于存款市场需求情况,主动管理负债成本,缓解净息差收窄和盈利压力的表现。而压降利率更高的长期限定期存款则是银行调整负债结构的重要手段。

银保监会公布的数据显示,截止到2022年第三季度,商业银行净息差已经缩窄到1.94%,是自2010年以来首次低于2%。大型银行、股份行、城商行、农商行净息差同比变动-10BP、-14BP、-15BP和-21BP,农商行息差下降幅度明显较快。此外,2022年三季度末,商业银行累计实现净利润17085亿元,其中农商行累计仅实现净利润764亿元,同比大幅下滑57.74%。

上海金融与发展实验室主任曾刚表示,从行业层面看,下调个人存款利率有助于适当缓解当下银行业所面临的净息差收窄压力,特别是对于负债来源以储蓄为主的中小银行而言,此举能够提升其经营稳健性。

针对中小银行存款利率有升有降的情况,IPG中国首席经济学家柏文喜对《农村金融时报》解读称,各家银行的存贷差状况不同,负债端压力较大的银行通过上调存款利率吸纳存款,而资产端压力较大、放贷困难的银行就会适当调低存款利率以放慢存款增速,降低放贷压力。

银行净息差缩窄,要么造成银行利润下降,要么造成银行加大高风险投资,都会导致银行承担的风险加大。相较于2022年贷款利率的多次调降,商业银行的存款利率下调次数及幅度则显得有些力度不够。据统计,2022年1年期LPR下降2次,降幅20bp;五年期LPR利率下降3次,降幅35个BP。目前我国1年期LPR为3.65%,5年期以上LPR为4.3%。

央行副行长宣昌能在1月13日举办的2022年金融统计数据新闻发布会上披露,2022年,新发放企业贷款加权平均利率为4.17%,比上年低34个基点。同时,人民银行建立存款利率市场化调整机制,稳定银行负债成本。2022年,新吸收定期存款加权平均利率比上年低11个基点。

2022 年 4 月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以 10 年期国债收益率为代表的债券市场利率和以 1 年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。

央行称,银行可根据自身情况,参考市场利率变化,自主确定其存款利率的实际调整幅度。对于存款利率市场化调整及时高效的金融机构,人民银行给予适当激励。

“新的机制建立后,银行的存款利率市场化程度更高,在当前市场利率总体有所下行的背景下,有利于银行稳定负债成本,促进实际贷款利率进一步下行。”央行表示。

“存款方面,人民银行亦遵循市场化、法治化原则,由商业银行自主定价。” 央行在2022年9月20日发表的《深入推进利率市场化改革》一文中再次强调。

不过,由商业银行自主定价并非一放了之。该文还称,在人民银行指导下,利率自律机制密切监测存款利率定价情况,通过行业自律督促银行规范定价行为,防范个别银行因盲目追求规模或为填补流动性缺口而高息揽存等非理性竞争行为,取得了较好效果。

“为了刺激居民消费,也需要存款利率浮动起来。在市场利率下降的背景下,存款利率也应跟随下降,可以减少居民和企业的储蓄倾向,增加消费倾向。”长城证券首席宏观分析师蒋飞则从刺激消费的角度指出了存款利率跟降的必要性。

央行最新公布的2022年全年金融统计数据显示,人民币存款数据以全年新增26.26万亿的数额,创下历史年度新增存款的新高。其中,住户(即居民)存款增加17.84万亿元,成为存款多增的主要来源。

根据融360数字科技研究院监测的数据,2022年12月银行网点整存整取存款3个月期平均利率为1.581%,6个月期平均利率为1.795%,1年期平均利率为2.059%,2年期平均利率为2.561%,3年期平均利率为3.118%,5年期平均利率为3.024%。

和2021年末相比,3个月期平均利率上涨5.3BP,6个月期平均利率上涨3.5BP,1年期平均利率上涨0.8BP,2年期平均利率下跌4.3BP,3年期平均利率下跌10.1BP,5年期平均利率下跌2BP。

从利率走势来看,2022年定期存款中短期利率呈上涨趋势,长期利率呈下跌趋势。从利率结构来看,3年期平均利率和5年期平均利率出现了明显的倒挂。

定期存款平均利率短涨长跌背后,是商业银行管理自身负债成本、稳定息差的重要诉求。星图金融研究院副院长薛洪言对21世纪经济报道记者表示,2022年属于存款大年,购房需求推迟、理财净值缩水等共同推动居民财富向存款回流,并出现了存款定期化、期限长期化的现象,导致银行业负债成本被动抬升,净息差受到挤压。在此背景下,银行有动力通过差异化定价来调控负债成本。

“此外,长短期存款利率倒挂,也反映了市场对未来利率中枢持续下移的认知,即随着潜在经济增速逐渐放缓,利率水平也会逐年下台阶,导致长短期利率倒挂。当然,这种认知会随着时间发生变化,随着国内经济进入新一轮复苏周期,市场情绪会趋于乐观,长短期存款利率倒挂的现象大概率会成为历史。” 薛洪言乐观地表示。

在融360数字科技研究院分析师刘银平看来,2023年货币政策或延续稳中偏松态势,市场利率呈下行态势,银行业净息差水平也仍在收窄,存款利率仍有下调空间,高成本存款、长期存款利率的下调空间更大。

更多内容请下载21财经APP