文章来源:

surge

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

4月11日,国家统计局和中国人民银行相继公布了3月的物价和金融数据,引发了市场的担忧与困惑。一方面,市场担忧经济陷入“通缩”,3月CPI和PPI同比分别仅为0.7%和-2.5%,且自年初以来持续下滑;另一方面,市场困惑于低物价与高货币的共存,3月M2同比增长12.7%,新增信贷和社融均大超市场预期,一季度金融数据明显偏强。何谓通缩?当前经济是否处于通缩?有必要理清市场的担忧与困惑。

总体上,我们认为,当前的物价下行不是通缩,而是与基数效应、前期非经济政策对企业家信心的冲击以及疫情后居民风险偏好下降有关。

物价不是持续下行、也不是处于货币紧缩的环境,政策要做的不是大水漫灌,而是提振信心并重塑对地方政府、企业家和居民的激励机制。当前中国经济仍在持续恢复进程中,PMI、社融等指标反映经济恢复向好,并且呈现出服务业好于工业、内需恢复好于外需的特点。当然,经济恢复还面临隐忧、恢复基础还不牢固,即全球经济下行和逆全球化的外需冲击仍在、耐用消费品仍不振、房地产仍未恢复至疫情前等。

一、何谓“通缩”?

“通缩”是有严格定义的,是指商品和服务价格持续且普遍地下跌,且常处于货币收缩的环境之下。物价暂时性走低或少数品类价格下跌,都不能被称作通缩。只有当物价下跌同时具备持续性和普遍性,才能确认通缩来临。

“通缩”与正常的价格波动存在显著区别,“通缩”会自我强化。通缩往往是经济衰退的代名词,总需求不足,大量资源被闲置,失业率上升,经济前景悲观,物价持续下跌。通缩会导致实际利率上升,使得企业债务负担加重,于是企业被迫抛售资产和产品,由此加剧通货紧缩。物价螺旋式下跌,债务负担螺旋式上升,贷款和投资减少,经济陷入更加严重的衰退,亦即费雪的“债务-通缩”循环。正常的价格波动则是有涨有跌,市场机制处于正常运行之中。

“通缩”的原因是有效需求不足,或者产能严重过剩。例如,受2008年国际金融危机冲击,中国出口快速下滑,消费、投资也逐步走弱,CPI和PPI同比分别从高点的8.7%和10.1%迅速下滑至-1.8%和-8.2%,直至政府推出“四万亿”投资计划和宽松的货币政策,经济才逐渐企稳回升。然而,强力刺激与投资冲动也造成了重复建设、产能过剩等一系列问题,2012-2016年,PPI同比连续54个月负增长,直至政府进行供给侧结构性改革,去产能、去库存、去杠杆、降成本、补短板,PPI同比才由负转正,摆脱通缩。

当经济出现“通缩”,此时市场失灵,需要政府实施强力的政策刺激。政府通过宽松的财政货币政策刺激总需求,促进居民消费和企业投资,阻断物价的螺旋式下跌,帮助经济由衰退走向复苏。

二、“通缩”了吗?

当前的物价与经济形势与“通缩”明显不同。

1、从物价走势来看,当前价格下跌不具备持续性和普遍性

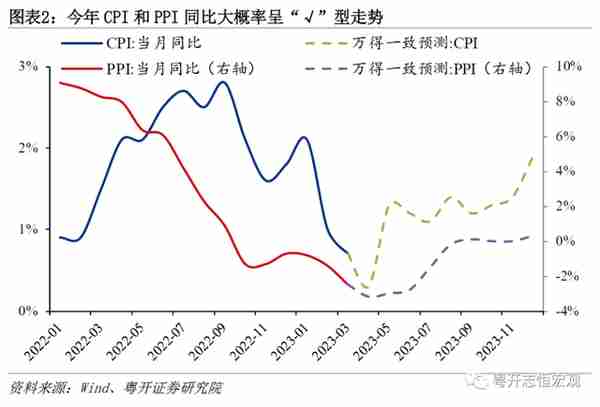

首先,CPI和PPI同比下行不具备持续性,5月之后将迎来回升。

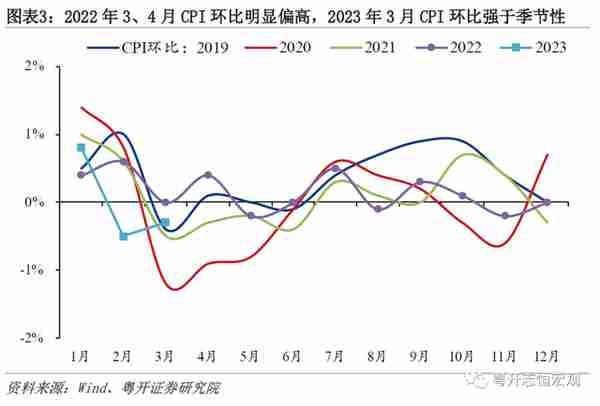

受基数效应影响,今年物价总体大概率呈“√”型走势。春节错位因素导致今年1月CPI同比上升、2月同比下滑,去年3月国际油价与粮价因俄乌冲突而快速走高,进一步压低了今年3月同比。事实上,今年3月CPI环比为-0.3%,高于季节性均值的-0.6%(2017-2022年)。而且可以预见,4月CPI同比将进一步下滑,因为去年4月疫情反弹导致物资紧张,基数偏高。1-4月CPI同比走弱属于意料之中,5月之后将迎来回升,PPI也是同理。

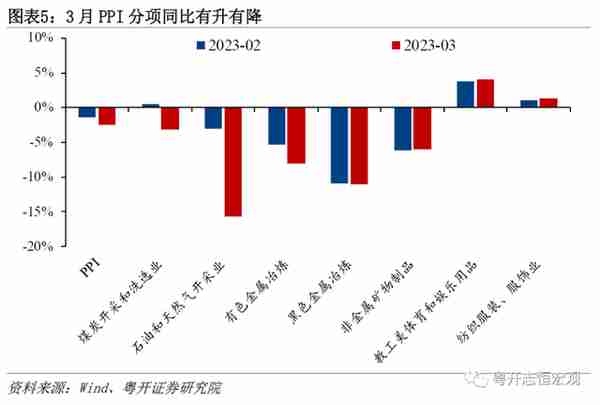

其次,经济非对称恢复,物价涨跌分化,并非普遍下跌。3月CPI同比下行,一是受鲜菜和燃料价格拖累,前者是天气转暖、产量增加,后者是国际油价下跌;二是耐用品消费较为低迷,交通工具和通信工具价格同比分别下降3.3%和2.2%,较上月分别下降1.5和1.0个百分点。乘联会数据显示,今年一季度,乘用车零售同比下降13.4%,诸多车企降价促销。但与此同时,飞机票、宾馆住宿、交通工具租赁费、旅游价格分别上涨37.0%、6.1%、5.9%和5.3%,涨幅均有扩大。疫情限制解除后,服务消费恢复显著好于商品消费,服务价格涨势也好于商品价格。3月PPI同比下行,主因国际输入性因素带动国内石油、有色金属相关行业价格下行,但国内生产和市场需求持续改善,重点项目加快推进,钢材、水泥等行业价格有所上涨。

2、从经济阶段来看,当前经济持续恢复而非衰退

中国经济从疫情模式重回市场经济模式,服务业尤其是餐饮等快速恢复。工业增加值、消费、投资都在向上。1-2月餐饮消费同比增长9.2%,社零消费总体同比增长3.5%,高于限额以上企业零售的2.1%;烟酒、服装鞋帽、化妆品、金银珠宝等出行社交属性的种类增速由负转正,家电、家具、家装等地产后周期消费受益于房地产竣工加快。房地产投资降幅收窄,制造业和基建投资持续高增。3月制造业和非制造业PMI指数分别为51.9%和58.2%,均处于扩张区间。

当然,经济恢复的基础仍不牢固。第一,耐用品消费仍大幅负增长,反映出消费仍低迷,主要是居民资产负债表受损、居民收入增速下行。1-2月社会消费品零售总额同比明显上升,但主要是餐饮消费上升幅度大,耐用消费品如汽车销售同比为-9.4%。第二,1-2月民间投资同比仅为0.8%,大幅低于固定资产投资总额的5.5%,制造业投资增速下行,均反映出民营经济对未来的信心仍不足,稳定经济主要依赖以基建投资为代表的政府和国企投资。第三,房地产短期形势在持续恢复,风险在逐步缓释,但待售面积同比仍上升。去年下半年以来我国商品房待售面积同比持续上升,1-2月同比上升到14.9%,为2016年3月以来最高值。第四,就业形势严峻。

3、从政策举措来看,当务之急是提振微观主体信心而非强力刺激

当前宏观形势上的问题归结到微观就是“微观主体避险化”,要从激励机制、政策、法治和理论上解决微观主体的积极性不高、信心不振的问题。

其一,我国已从单一GDP进入到多元目标治理体系,但多元目标导致地方政府被问责概率更高,地方政府行为避险,当前地方政府面临“想干事但怕被问责”的情形。要进一步重塑中央对地方的激励机制,在反腐、问责的同时增加包容、尽职免责的案例和机制。

其二,企业行为避险,既是经济下行期的主动收缩,但同时也与舆论、政策环境有关。要从舆论上为民企、外资正名;要实现政策的稳定性和连续性,避免运动式监管和运动式送温暖,监管在法治的框架内进行;要实现重大理论创新和突破,讲清楚社会主义与私有制的关系,讲清楚“共同富裕并不必然需要通过所有制革命实现”。

当前经济正处于恢复当中,且一季度信贷社融数据不错,不必像2008年国际金融危机那样进行强力刺激。

三、钱去哪了?

“通货膨胀无论何时何地都是一种货币现象。”然而3月偏弱的物价数据与偏强的金融数据,似乎与弗里德曼的这一经典论断相违背。

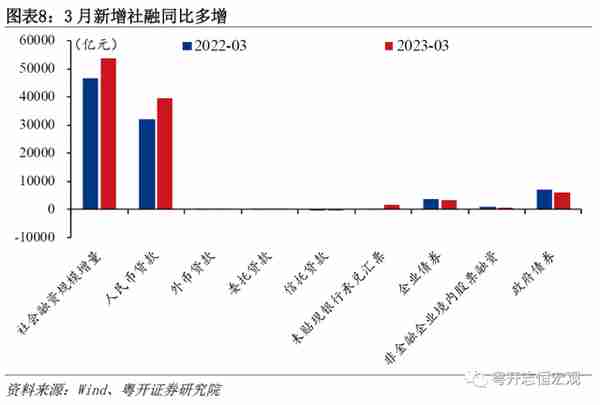

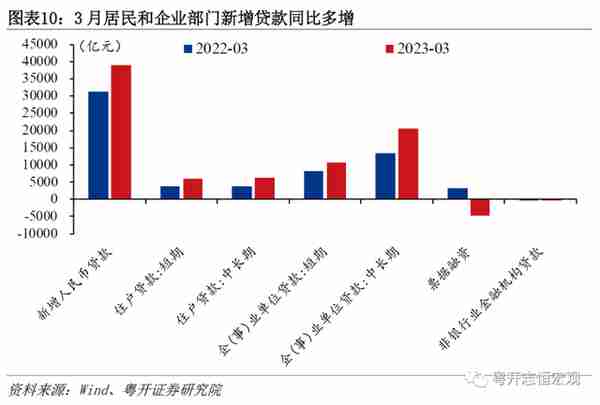

首先,货币与通胀的正相关性主要存在于中长期,短期内不一定成立。短期的通胀形势更多是看需求拉动、成本推动还是输入性通胀。政府可以通过货币政策调节总需求,进而调控物价,但货币政策生效往往存在时滞,表现在数据上便是,M2和社融同比通常领先于CPI和PPI同比。因此,当前低物价与高货币共存,更多是反映稳增长政策持续发力,而经济恢复相对平缓。

其次,货币作用于通胀的机制是“过多的货币追逐过少的商品”。货币来自于银行体系的资产负债表扩张,货币高增的背后是信贷高增。一是政策要求降低实体融资成本、金融更好支持实体经济发展,私人部门融资更加便利;二是政府加大基建投资和重大项目建设力度,专项债发行和配套融资加快。

然而新增货币与存量货币并没有大规模涌入商品和服务市场,而是出现了“货币窖藏”现象,因而没有推高通胀。货币流入居民和企业部门之后,只有少部分用于消费和投资,还有很大一部分被储蓄了起来。例如去年底市场热烈讨论的居民“超额储蓄”问题,背后是居民消费与购房意愿不足;当前M2-M1剪刀差扩大,单位定期存款占比上升等,都反映企业信心和投资意愿不足。

因此,无论是当前物价指数较低,还是物价和金融数据背离,反映的都是同一个问题,即当前经济总需求不足、微观主体信心不振,要继续做好稳增长、稳就业、促消费、稳投资、稳信心等工作。

(罗志恒系粤开证券首席经济学家、研究院院长)