文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_今日财经_转赚网")

红筹架构相对于境内A股上市,有着三大特点:一是对于部分行业有着天然优势,比如互联网行业,该行业前期需要大量资金投入,且为轻资产,短期内无法盈利,在国内上市存在较大障碍,而外商投资机构对这些行业有较大的投资热情,但又无法直接参与,于是搭建红筹架构应运而生;二是红筹架构一般在开曼群岛、维尔京群岛或者百慕大等地区成立离岸公司,这些地区的法律属于英美法系,更容易被外商投资机构和交易所接受和理解,上市流程也更简便化;三是公司管理股权更灵活,上市后的流通和减持也更方便。

税收上的有哪些不同,以及需要注意的事项,我们还是以案例的形式进行讨论吧。

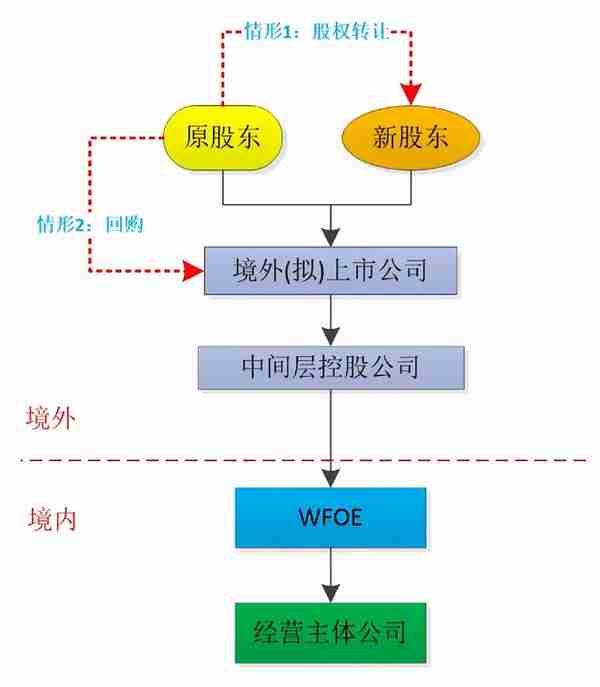

案例一:股权转让/回购

情形一

某互联网行业的境内公司通过搭建红筹架构拟在境外上市,在红筹出境的架构搭建完后就引入外资投资机构(新股东),于是原股东通过转让部分境外(拟)上市公司股权,以获得融资,并扩大影响力。

情形二

在已经引入外部投资者后,该拟上市公司对部分原股东进行了股权回购。

相关股权架构图如下

问题一

原股东转让境外(拟)上市公司股权给新股东,是否需要纳税申报?

分析

针对该类股权转让行为,国家税务总局公告2015年第7号文已进行了规定,即如何将境外交易拉回中国交税,关键是看交易股权的主要价值是否来自中国应税财产。结合本案例,虽然交易的目标公司为境外(拟)上市公司,但该公司(包括中间层控股公司)在境外均无经营实质,股权的主要价值来自境内的经营主体公司,故判定该境外交易也需在中国进行纳税申报。

问题二

境外公司向原股东进行股权回购,是否需要纳税申报?

分析

目前的国家税务总局公告2015年第7号文没有明确提到股权回购,但如果根据该文已经判定境外公司股权的主要价值来自境内公司,则股权回购也应参照境内公司的股权回购,根据国家税务总局公告2011年第34号文的规定,投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。由于境外公司取得境内公司的股息所得或转让所得,都是适用10%的预提所得税率(不考虑税收协定),所以该案例的情形2中,原股东获得回购资金也需进行纳税申报。

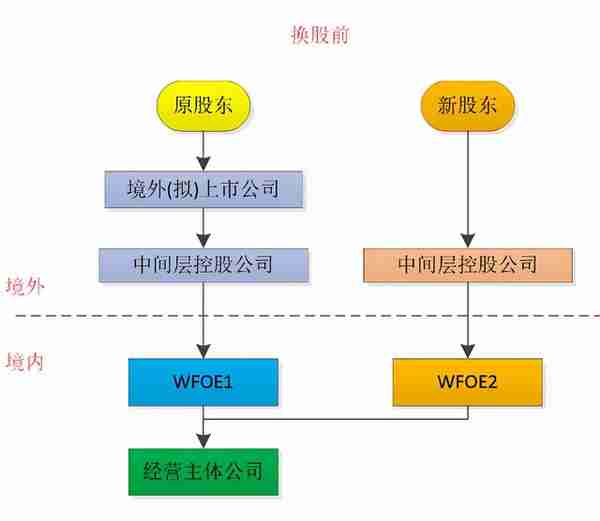

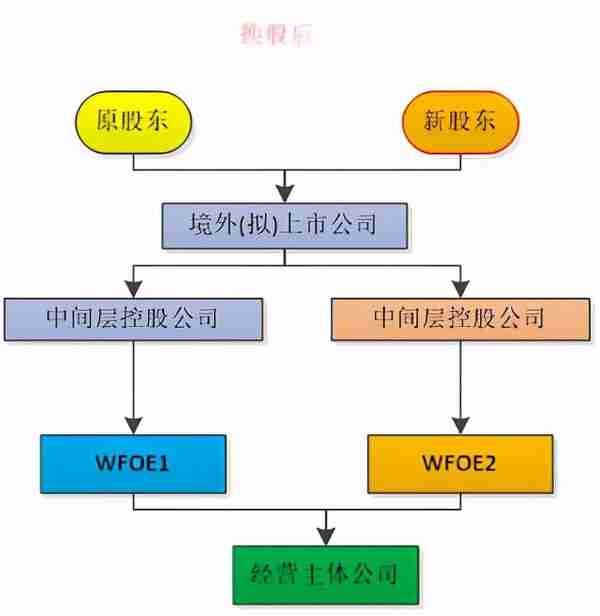

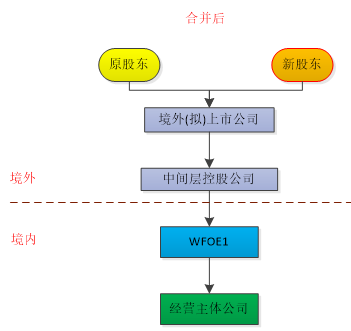

案例二:以股换股/合并

假设上述案例中的新股东以直接持有的中间层控股公司100%股权换取境外(拟)上市公司的部分股权,换股后,中间层公司进行吸收合并。

相关股权架构图如下

问题三

以股换股/合并是否需要进行纳税申报?

分析

根据国家税务总局公告2015年第7号文的规定,不管是换股还是合并,都涉及到间接转让境内公司股权,故需要向境内进行纳税申报。

问题四

向哪个税务机关进行纳税申报?

分析

根据国家税务总局公告2017年第37号以及税总发2015年68号文,涉及间接转让股权应向国内外商独资企业所属税务机关进行报告。比如换股阶段,涉及WFOE1和WFOE2两个外商独资企业,则纳税人可以自由选择一处进行纳税申报。

问题五

如何确定股权转让所得?

分析

股权转让所得为股权转让收入减除股权净值的余额,故我们需分两步进行确认。

步骤一:股权转让收入的确定

对于货币形式支付的,一般来说为公允价值,直接根据股权转让价确定为股权转让收入。

对于非货币形式支付的,如以股换股或合并,则需以新股东支付的股权公允价值作为股权转让收入,这里对于股权的估值和定价就非常关键,需主动向税务机关提供估值依据,并需要多轮沟通。

步骤二:股权的净值如何确认?

根据国家税务总局公告2017年第37号文,“股权净值是指取得该股权的计税基础。股权的计税基础是股权转让人投资入股时向中国居民企业实际支付的出资成本,或购买该项股权时向该股权的原转让人实际支付的股权受让成本。”

文件就上面这句话,如何理解和确认呢?

口径一:WFOE的实收资本,即原股东投入境内公司的出资成本。

口径二:原股东投入境外(拟)上市公司的实收资本。因为有可能原股东投入境内WFOE的出资成本部分是以借款形式注入境外主体公司的,则该借款金额能否计入股权的计税基础呢?部分地方口径是不认可的。

口径三:如果上述案例中的新股东未来转让股权,则前手的买价就作为本次的股权计税基础。当然,这里也存在税基上沉或下移的情形,需主动向税务机关备案。

问题六

是否需要提前规划,做好税收安排?

分析

答案是肯定的。那需从哪些方面着手呢?

1、 原股东在搭建红筹架构时,一定要考虑好WFOE的设立地点,因为涉及间接股权转让,少不了要跟所属税务机关进行多次沟通和协商,所以选择有良好沟通渠道以及经验丰富的税务机关非常重要。

2、 在投资前,不管作为卖方或者买方,选择持股主体也同样重要,根据7号文的规定,上述交易确实应该进行纳税申报,但不一定都得交税。如果作为少数股东在购买境外公司股权时,可考虑在香港或新加坡成立持股主体,因为根据内陆和香港的税收协定,如果在股权转让前12个月内,持有内陆公司的股权不超过25%,则无需再内陆缴纳企业所得税,根据香港税收政策也无需在香港缴纳资本利得税。但是如果通过开曼或BVI公司转让股权,则无法享受税收协定的优惠政策。

3、 投资前,买方需在投资协议中提前约定好获取税务处理所需信息的权利,因为在未来发生股权变动,纳税申报时需要被投资企业充分配合,如果信息获取不完全,可能会多缴纳税款。

4、 作为被转让主体(WFOE)也需提前做好准备,发挥统一协调管理的优势,保护股东的正当权益,维护好税企关系,涉及间接转让股权行为时主动向主管税务机关进行报告,避免每个股东提供的信息不一致,引起不必要的税收程序和风险。

总结

境内企业在搭建红筹架构时应提前做好税收规划,未来发生境外股权转让/回购,换股/合并等税收事项时,也记得要及时向WFOE所在地的主管税务机关进行报告。买方在购买境外股权前,也需要提前规划好持股主体,在签订投资协议时记得约定获取税务处理所需信息的权利哦~

作者:史宣珍 必信天诚

")

")

")

")