文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_财经知识_转赚网")

郑州银行是国内第一家A+H股上市城商行,中原银行是河南除郑州外13个城商行联合而成。中原银行虽成立时间晚,但其用不到三年便登陆港股,而自成立之初,其总资产就超过了郑州银行。此次俩家上市银行年报公布,自然吸引了众多投资者的目光,然而,两家银行净利却同时出现了大幅下降,各关键指标表现也不并不突出。中原之王的名号谁才当之无愧呢?

河南第一家上市银行郑州银行最近的日子不太好过,2018年A股首张答卷交出,业绩遭遇反转,净利竟然下降3成。作为另一家仅在港股上市了的河南城商行——中原银行,其业绩报表也备受投资者关注。

然而,让人失望的是,这两家银行的交出的2018年答卷都不好看,都是净利同比下降3成,资产质量大幅下降,不良贷款率双双破2%。

作为河南首家A+H股上市银行、全国首家A+H股上市城商行,在刚刚过去的2018年,郑州银行的可以说是广受瞩目。虽然2018年业绩报告显示郑州银行总体营收仍持续增长,但翻阅其近几年年报发现其增长势头已明显乏力,2018年营收增长9.44%已不及2015年巅峰时的四分之一。

公开资料显示,2015年12月,郑州银行在港股主板上市,并迅速谋求冲刺A股。2018年9月,郑州银行结束了他的长跑之路,成为河南第79家A股上市公司。

而在A股上市约一个月后,郑州银行就发布了2018年年报业绩预告,预测净利润在42.8亿元—47.08亿元之间,增长幅度在0%—10%之间。而在预告中郑州银行也底气十足的表示:业绩平稳增长。

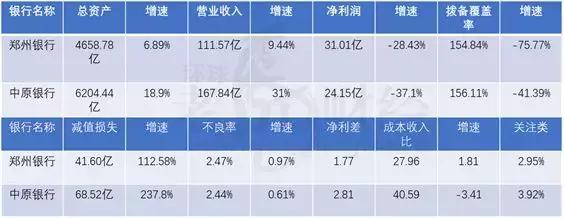

然而,现实却狠狠的打了郑州银行的脸,郑州银行交出的2018年答卷可以说是让投资者大跌眼镜。郑州银行2018年年报显示,2018年营收为111.57亿元,同比增长9.44%;净利为30.59亿元,同比下降28.53%,并成为截至4月9日为止,唯一一家净利润大幅下滑的A股上市银行。同时,其资产质量,拨备覆盖率等银行核心指标也在大幅下降。

数据显示,郑州银行拨备覆盖率为154.84%,较上年末下降40.89%。在上市银行中处于较低水平。从资本充足程度来看,截至2018年末,该行核心一级资本充足率为8.22%,比2017年末增加0.29个百分点,一级资本充足率10.48%,比2017年末降低0.01个百分点,资本充足率为13.13%,比上年末下降0.4个百分点。

而其不良贷款率较2017年末大增0.97个百分点,以2.47%垫底A股上市银行。而郑州银行不良贷款率已连续六年攀升,2012年至2017年,该行不良贷款率分别为0.47%、0.53%、0.75%、1.10%、1.31%、1.50%。

加强不良贷款分类后,郑州银行不良贷款偏离度为95.36%,较2017年末大降75.77%。而在2017年末,该行不良贷款偏离度已达到171.8%,逾期90天以上贷款接近该行逾期贷款总额的一半,超出同期同业均值71.8个百分点。

受业绩修正预告影响,A股市场也随即做出反应。郑州银行股价连续数日下跌,最低触及4.73元/股,距离4.59元的发行价仅一步之遥。

郑州银行这样的业绩表现,不得不将投资者的目光转向了河南另一家上市银行,两家银行均将总部设在郑州,业务范围也都遍及河南且只在本省的特点,也将其成为了被比较的对象。但2018年中原银行与郑州银行似乎成了“难兄难弟”。

与郑州银行不同的是,中原银行是由河南政府费尽心思在2014年将13家小的城商行整合而来,虽然中原银行虽成立时间晚,但其用不到三年便登陆港股,而自成立之初,其总资产就有3058万元,彼时郑州银行的总资产为2042万元。

自2014年以来,该行资产规模可以用飙升来形容。2014年底资产规模还仅为2069.48亿元,2018年底就高达6204.44亿元,4年里飙升了近4000亿元,增长了近两倍。

而2017年7月中原银行港股上市,也似乎拉开了其与郑州银行德比之战的帷幕。

虽然中原银行被河南省政府寄予厚望,想将其打造成一家具有辐射全国实力的省级城商行,但中原银行2018年交出的答卷也并不能让人满意。数据显示,2018年末中原银行的不良贷款率同郑州银行一样,双双破2%,从2017年末1.83%飙升至2.44%,超过国内城商行均值,而其公司短期贷款不良率更超5%。

在中原银行,郑州银行不良贷款率纷纷破2%,分别为2.44%和2.47%,资本充足率分别为14.37%和13.13%,各核心指标相差不大的情况下,俩家银行的获利来源也备受投资者关注。

值得注意的是,中原银行营收高但净利润却比郑州银行更低。数据显示,中原银行营业收入167亿元,远远超过郑州银行的110亿元,但其净利润却比郑州银行少了6亿元。而这也说明了中原银行的业务水平比郑州银行的差。

而中原银行盈利能力明显低于郑州银行或许与其单一的营业收入有关。数据显示,中原银行实现利息净收入137.44亿元,同比增加15.43亿元,增幅12.6%。占到2018年营业收入的82%。而郑州银行的利息净收入66.43亿元,占营业收入的59%。

而两家银行都是作为城商行,中原银行对转型零售业务则显得更为迫切。由于以对公业务见长的城商行在零售业务上并不具有优势,中原银行想要转型零售业务、获得稳定的客户来源,就必须“下沉”。

早在2016年,中原银行董事长窦荣兴便提出“上网下乡”的口号。据了解,中原银行董事长窦荣兴、行长王炯马不停蹄地拜访了河南省几乎所有的省辖市,“中原银行将努力推进与全省18个省辖市政府、10个省直管县(市)政府签订战略合作协议”。

资料显示,中原银行营业网点分布更广泛,数量总额达466家,比郑州银行多出300家,但郑州地区网点数量仅占总数8%不到。网点下沉明显。

而网点下沉带来的最直接的影响就是,中原银行的净利差和净息差高于郑州银行,这也可以被解释为中原银行营业网点更多、更加下沉,拥有更低的成本获取存款,这是中原银行相比郑州银行的最大优势。

")

")

")

")