文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财保险_转赚网")

#图文创作打卡挑战活动##A股##保险股#(全文约为4000字,看完需要10分钟) #财报季2021# 今天这篇文章共划分为四部分:公司的简介和主营业务说明;保险公司的生意模式及挑战与机会;财务的角度比较中国平安和中国太保的寿险业务以及财险业务的优劣,以及两集团整体分析;得出结论并总结回顾。

一、公司的简介和主营业务

选择中国平安和中国太保在一起来比较,是因为它们的业务最相近,发展战略也有较多相似的地方,我们可以在互相比较中发现两企业的优劣过程中,可以窥探到中国保险业未来发展趋势。

1.1 中国平安简介及其主营业务

中国平安平安致力于成为国际领先的科技型个人金融生活服务集团。平安集团由保险起家,逐步扩展至今日的金融生活服务集团,业务涉及产险、寿险、健康险、医疗险、银行、资产管理业务、大健康等行业。

1.2 中国太保简介及其主营业务

中国太平洋保险公司于1991年在上海成立,是首家全国性股份制保险公司,现在已经发展成为集产险、寿险、健康险、医疗险、资产管理、大健康、养老等产业为一体的综合服务集团。

二、保险公司的生意模式以及挑战

保险公司属资本密集型企业,保险公司的收益来源于承保利润+投资收益+其他收益,其中承保利润和投资收益的占比较大,我们将ROE进行拆解,即可得出保险公司的盈利主要受到哪些因素的影响,由此可以推断出保险公司生意模式。(注:该章节内容部分引用《保险公司经营分析—基于财务报告》郭振华著)

2.1 保险公司的ROE拆解

假设保险公司的资产规模为A且全部为投资资产,资产收益率为Ra,负债规模为L,负债资金成本率为Rl,股东权益为E,企业所得税为25%,则ROE为:

ROE=75%(Ra+L/E(Ra-Rl))

显然资产收益率Ra越高、负债资金成本率Rl越低,杠杆率L/E越高,ROE越高。

ROE主要影响因素有三个:总投资收益率Ra、资金成本率、杠杆率L/E。

2.2 总投资收益率影响因素:

因保险公司资产来源以及监管要求,保险公司资产大部分投资于债市,因此:

① 债券市场决定保险公司净投资收益率,权益市场(股市)决定总投资收益率;

② 无论债券市场还是股市,均受到了市场利率的影响,长期来看,市场利率呈下降趋势更大。

③ 投资收益率更多受到经济环境、金融市场环境的影响,这是保险公司自身难以把控的。

2.3 负债资金成本率的影响因素

资金成本率分为客户资金成本率和公司成本率;客户资金成本率与产品结构和市场利率有关,普通寿险负债成本与利率反向运动,对保险公司的盈利影响很大;公司成本率主要与产品结构和保险公司运营效率有关。

2.3.1 产品结构

寿险公司:保障性产品占比越高,客户成本率越低;

产险公司:产品竞争力越强,核保越严格,公司品牌形象越好,则费率越高,资金成本越低。

2.3.2.运营效率

公司的运营效率越高,资金成本越低。

2.3.3 市场利率

(1)市场利率对增量负债成本率呈正向运动;

(2)市场利率对存量负债成本率呈反向运动;

2.4 杠杆是把双刃剑

若投资收益率大于资金成本率,杠杆则是有利的,反之,则不利。

2.5 保险公司生意模式和挑战。

综上所述,净资产收益率ROE与投资收益率、企业管理和运营能力、杠杆率有关,其中三个影响要素中,市场利率均与三者相关。换句话说,保险公司的生意模式是通过收取保费形成保险负债,用保险负债组合成投资资产,然后尽可能的提高投资收益,降低运营成本,靠投资收益率与成本率的利差来赚取利润。

存在的挑战:

机遇:

(1)在全球市场利率的不断下行中,中国保监会提前看到了未来保险存在的挑战,去年放宽了保险业大类资产的监管比例:投资权益类资产的账面余额,由原来的账面余额合计不超过季末总资产的20%提高了30%。该政策有利于提高保险公司总投资收益。随着中国资本市场的不断完善,金融创新产品的不断出现,叠加保险业的投资限制有可能进一步放宽,投资能力强的保险企业将会在未来脱颖而出。

(2)中国保险业牌照准入要求高,行业壁垒强,同时随着中国GDP的增长,中产阶级收入群体的增加,未来保险仍有较大的发展空间。预计未来行业集中度将会比欧美国家更高。

三、财务角度分析中国平安和中国太保的产险业务和寿险业务优劣

这一节我先将太保和平安的财险业务和寿险业务分别进行分析比较,之后再对整个集团的指标进行分析解读。

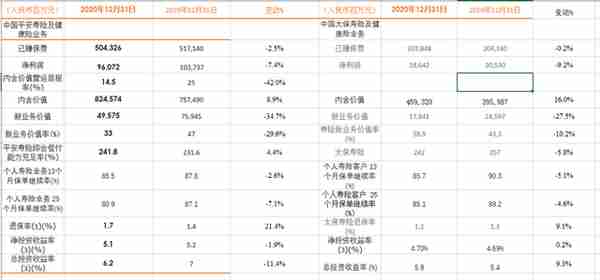

3.1 财险业务的指标分析

图1

图1可知,产险业务中,中国平安仍占据着优势,但中国太保的潜力也不可忽略,在2020年各指标的变动都比中国平安要小!

3.1.1 产险公司的盈利分析

产险公司的盈利分为两部分:承保利润+投资收益;承保利润率=1-综合成本率。

今年中国平安和中国太保在承保利润这一块比例大致相等的,但净利润/已赚保费的比值,中国平安6.4%大于中国太保4.23%,因此差别就存在于投资收益这里,平安财险的投资收益率要强于太保财险——去年平安财险的总投资收益率为6.1%,太保财险的收益率未给出,但太保集团的总投资收益率为5.9%,可以推断平安财险是投资能力要强于太保财险一些。

3.1.2 产险公司的偿付能力分析

两产险公司综合偿付充足率均远高于监管的最低要求100%,且风险综合评级均为B级以上,非常优秀。

3.2 寿险业务财务指标分析

图2

3.2.1 寿险公司盈利能力度量:新业务价值和内含价值(两公司风险贴现率均为11%)

因为寿险业务的特点期限长,保单很多都采用期交保费的形式,长期保单不仅在当前创造利润,还隐含着大量未来逐渐释放的利润,因此引入内含价值和新业务价值来衡量寿险公司的盈利能力。由图2知很明显平安寿险的规模要比太保寿险要大得多,但在去年新冠疫情的影响下,太保寿险保持了更强的韧性,新业务价值变动比平安寿险要小,内含价值,太保寿险增速较平安寿险要更高。

3.2.2 投资收益分析

太保秉承长期价值投资的理念,总投资收益率在去年获得正增长,而平安在去年权益市场效益那么好的情况下总投资收益率却呈下降的趋势,因此在未来太保投资能力有可能实现弯道超车。

3.2.3 偿付能力分析

综合偿付充足率均远高于监管的最低要求100%,且风险综合评级均为B级以上,非常优秀。

3.2.4 寿险产品结构优劣

我们可以从个人客户的保单继续率分析其寿险产品结构的优劣,去年新冠疫情,很多人没有工作,对保单续交有一定影响,大家可以明显地看到,25个月长期续交的客户,中国太保的要比平安的要高一些,说明太保客户的忠诚度更高,可以侧面反映了太保的产品更受客户的欢迎。

3.3 平安集团和太保集团总体指标分析

3.3.1 盈利指标以及成长性分析分析

图3

大家在图3中可以看出,保险行业跟全国经济走势息息相关——2018年,经济疲软,国内外经济形势紧张,保险业的营收增速低至10%以下。图3中近两年中国太保在保持营收增速的基础上,缩小了与平安净利润增速的差距,并逐渐赶超,在危机中,保持了更加稳定的增长,而中国平安的波动性要比中国太保要大得多,体现在股价上就是近两年中国平安的股价涨幅要比中国太保的要低:2019年04月至今,中国平安股价累计涨幅11.6%,而同时期中国太保股价累计涨幅24.43%。如果未来中国太保扣非净利润能保持超过中国平安的增速,多年后,中国平安第一的地位就保不住了。

3.3.2 两集团的ROE拆解

根据ROE(净资产收益率)等于销售净利率*总资产周转率*权益乘数(该算法来自唐朝的《手把手教你读财报》),因此可以将两集团三指标做一下对比。

图4

3.2.2.1 近年两集团的净资产收益率变化

图5

由图5可以看出,两集团的净资产收益率基本呈同向运动,但中国太保的ROE与平安的ROE之比由2016、2017年的50%上升至60%以上,说明中国太保在奋起直追,努力减少和平安的差距。

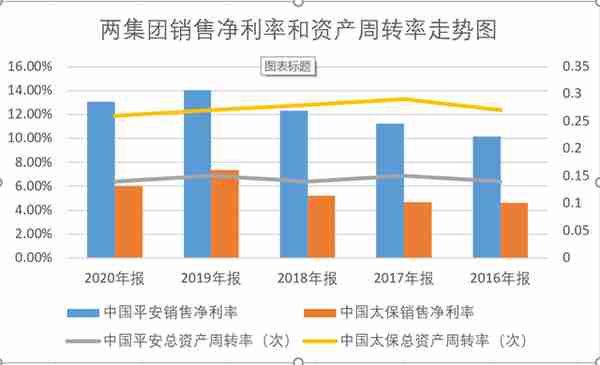

3.3.2.2 两集团的销售净利率和总资产周转率

图6

从图6可以看出:

销售净利率:两集团的销售净利率都在逐年提升,并保持着一定的差额,即中国平安在品牌建设,保单费率更高,资金成本更低一些。

总资产周转率:中国太保在运营管理、资产控制方面更佳。

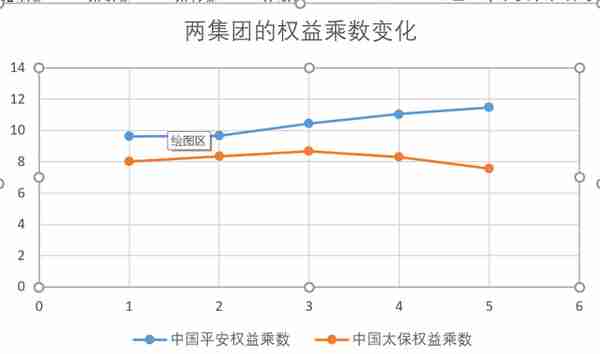

3.3.2.3 权益乘数(杠杆率)

图7

至2018年开始强制去杠杆后,权益乘数的变化趋于平缓,因此这一项在未来也不会发生大的变化。

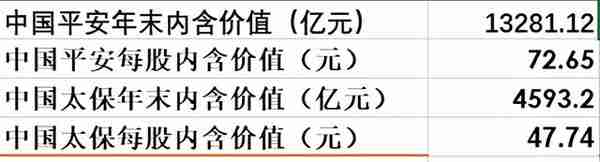

3.4 两集团估值分析

这次我们采用相对估值法,采用股价与内含价值的比率(P/EV)对公司进行估值,今天我们选取今天股票现价对两集团进行估值:

中国平安估值:P/EV=72.8/72.65=1

中国太保估值:P/EV=33.5/47.74=0.702

结论:保险行业里,PVE在1以下表示公司是被低估。以内含价值相对估值法计算中国太保的估值与中国平安相比要更便宜。以当前价格买入中国平安,可以获得企业成长的利润;买入太保,我们可以在获得企业成长的同时,有可能获得市场估值回归的收益!

结语:

林园在2020年的雪球嘉年华上公开发表银行、地产已经过时,没有投资价值云云,为什么他会在公开场合发表这样的演讲?这和他钟爱成长股的投资有关,就生意模式来说,保险和银行的生意模式有点类似:保险公司的生意模式是通过收取保费形成保险负债,用保险负债组合成投资资产,然后尽可能的提高投资收益,降低运营成本,靠投资收益率与成本率的利差来赚取利润。而银行是通过吸收居民存款,以更高的利率发放贷款,赚取利差,本质上银行、保险都是通过利差赚取利润,不可能获得远超市场平均收益。那么保险真的就没有投资价值了吗?我觉得不是,它们是市场平均收益的压舱石,在市场不好的时候,抗跌能力极强,在今年1、2月份,林园将资金从原来的成长股调仓到银行等低估值板块,躲过了抱团股、成长股的大跌,正是利用了银行、保险、地产的防御特性。

回到文章开始提出的问题,中国太保在未来能不能把中国平安拉下保险王座?经过一系列的分析,短期基本不可能,长期来看有那么一点机会,如果中国平安未来战略和管理层面上犯了错,自己把自己弄下保险王者的可能性更大一些!

")

")

")

")