文章来源:

沉默骆驼

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

严监管之下,网易的金融服务陆续"停业",据悉,保险服务也将在3.15之后停止运营。

目前,网易正在进行业务结构大调整。在对电商、教育等核心业务板块进行"结构性优化"之后,有关其金融业务的取舍问题,引来市场关注。虽然网易公开表示金融部门并未纳入其中,但金融业务在网易已日趋边缘化。

事实上,除去支付、网络小贷业务之外,网易金融已经没有更多产品了。据了解,网易金融在去年底已被拆分,其中,网易白条划归于网易考拉,第三方支付业务被划归至杭州研究院,网易来钱则会被逐步下线。第三方金融服务平台百融金服风控负责人表示,网易正在收缩战线,规避风险,专注主业,备战寒冬。

对于网易"去金融化"相关问题,《商学院》记者联系网易相关负责人,均以"一切以公告信息为准"作答。

起于支付,兴于理财

互联网公司或产业公司布局金融,大抵都是从支付切入的,网易亦如此。

2011年起,央行正式下发第三方支付牌照,网易在2012年便拿到第三方支付牌照,由此开启金融之路。事实上,网易对支付业务的探索早在2009年就已经开始,不过此业务最初主要是为游戏、门户、邮箱等业务提供服务支持。

不过,早起的鸟儿却没能在支付市场获得太大的优势。据益普索发布的2018年三季度第三方支付用户研究报告显示,网易支付的市场渗透率甚至未进入前15名之列。而这或许与其主营业务为门户、游戏、邮箱有关,这些业务均缺乏交易场景,即使有游戏充值这种高频率付费行为,但也依然难以产生其他金融服务,更不用说在生态圈外开拓业务。

据上述风控负责人表示,这也与网易的战略及投入都有关系,包括领导的信心,投入的人力、物力、资金等。其实,复牌网易的大部分业务,基本上都没有在某个领域一直引领风骚,有市场人士称其为"半吊子"。"基因"上的"缺陷"也直接影响了网易后来在金融领域上的发展。

不过在发展初期,支付业务也为金融板块下一阶段的发展奠定了基础。

2013年底,网易理财正式上线,彼时的主要业务是提供精选的基金、保险、股票、债券等在线金融产品。当时的网易也在利用其流量优势动用各种内部渠道推广理财业务,包括保险产品。同时,网易还不断加码布局理财业务,投连险产品、万能险产品,基金产品以及金交所产品等均有涉及。在此之上,网易金融还上线了一款智能金融产品,此产品旨在提供智能金融服务。

2015年,网易金融基本成型。当年5月,网易金融事业部成立。记者翻阅企查查发现,网易金融是一个综合金融服务平台,致力于利用大数据、智能科技为用户提供普惠金融服务,主要产品有网易宝(支付)、网易理财、网易小贷。

复盘网易的金融之路,支付是网易金融起步的基础,而理财业务则是金融板块爆发的关键。而网易金融的独立事业部加速了业务线条的拓展。

当年7月,上海网易小额贷款有限公司获批,网易持股70%,而后试水借贷产品,如小额信贷产品网易来钱和消费分期产品网易去花,后者主要在网易考拉海购和网易严选上运营。

2016年网易先后试水了众筹平台("网易三拾")、金融科技to B业务、征信、智能风控等。2017年初,网易对金融业务展望是,通过支付+大数据风控+智能金融管家+众筹的多元产品匹配进行互联网金融2.0阶段金融科技的业务模式探索。

也就是说,网易的金融业务全面而超前地覆盖了支付生态、智能投顾、线上借贷以及众筹和金融科技输出。

据上海某投行人士表示,在上述业务中,最具有发展潜力的是支付生态和金融科技输出。不过支付生态并没能做好。

而金融科技即Finance(金融)+Technology(科技),指通过利用各类科技手段创新传统金融行业所提供的产品和服务,提升效率并有效降低运营成本。具体来说,主要是指由大数据、区块链、云计算、人工智能等新兴前沿技术带动,对金融市场以及金融服务业务供给产生重大影响的新兴业务模式、新技术应用、新产品服务等。主要包括大数据金融、人工智能金融、区块链金融和量化金融四个核心部分。

据上述风控人士表示:"做金融科技输出,网易的优势在于其具有大量的流量。不过,在研究和开发、团队建设等方面,网易需要大量的投入,因为金融科技输出需要做大量的算法、模型,这方面需要投入巨大的人力资本。"

不过,这些业务均在2018年遭到了重创。

止于理财,败于牌照

由于时机不当,众筹平台"网易三拾"最终草草收场。随后,理财业务也开始下架。

2018年11月,网易理财发布《网易理财服务迁移公告》称,因公司业务调整,网易理财将于近期下线所有产品,包括但不限于灵活保、稳赢3年、增盈保、智能投顾、易钱袋、现金宝。

一方面,虽有前期理财产品的销售规模快速增长,但随着监管趋严,包括当年的"爆款"在内的产品都逐步退出市场。随着理财产品收益率的下降,此项业务越来越无法吸引用户。

事实上,互联网金融花样翻新的背后潜藏着巨大的金融风险,也因此,从2016年起,监管部门开始逐步对互联网金融乱象展开专项整治,包括P2P网贷、互联网保险、非银行支付、股权众筹等等。

在此过程中,网易就曾踩雷P2P平台惠人贷,期间遭到大量受害者的投诉。在此背景下,网易开始逐步停止了理财、一元购、众筹等多种互金业务。

另一方面,网易在理财业务方面的布局始终没有一个安身立命的根本——牌照。网易金融至今仍未获得基金代销和保险经纪牌照。

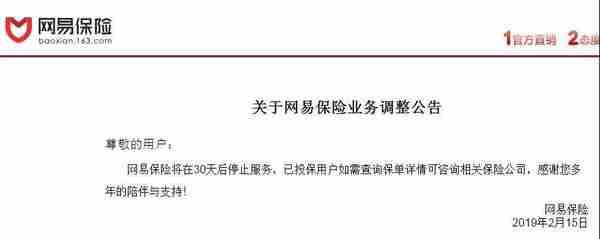

伴随着监管的日益严格,引流与代销的区别也越来越严格,网易理财的合规问题也越来越凸显。今年2月15日,网易保险发布《关于网易保险业务调整公告》称,网易保险将在30天后停止服务,已投保用户如需查询保单详情可咨询相关保险公司。

事实上,在支付、理财、贷款和产品代销四个产品线中,支付和产品代销都是低毛利业务,自营理财和贷款才能保障盈利,不过受强监管影响,随着网易的自营理财业务已于2018年6月30日下线,贷款业务已然成为盈利的最后一根稻草。

不过,网易金融的贷款业务发展并不理想,尽管网易有强大的线上场景,但资讯和游戏均不适合进行贷款转化。电商场景然而不错,由于嵌入的是第三方支付工具,所以并不利于自家产品的渗透。最为可行的路是线下建团队做金融,但是互联网企业并不具备金融的基因,目前也并未进行有效布局。

上述风控人士表示,"以目前网易的资讯、游戏、邮箱的流量的来看,是完全可以把贷款做起来的,不过需要付出代价,降低目标客群的门槛,赚那些低端客户的钱,做哪些没钱还想借钱人的生意,同时要进入下沉市场和客群,了解他们的所想所需,要以客户为中心。"这是一个系统的战略问题,他表示,网易若想做好金融,需要重新定位受众,还需要进行大量的营销,更重要的是要做好风控系统,而这需要投入的成本很高。

随着行业内对盈利能力的重视程度越来越高,由于缺少高毛利的产品,那么在支付、产品代销等这种低毛利业务上的拓展就会有所顾虑,进而这些产品发展得越来越差,从而形成恶性循环。同时在整个强监管的环境下,缺失核心金融牌照或成为最后一击。

据天眼查显示,网易最早布局的支付业务网易宝有限公司的法定代表人也于2019年2月26日由王磊变更为刘庆生。

而曾经颇具前瞻性的金融科技输出业务,也已很长一段时间再无音信。事实上,金融科技输出是一个长期的战略性的任务。上市风控人士表示,其实在2017年那个时点做金融科技输出业务已经很晚了,加上其在研究和开发能力方面有限,同时还需要进行团队建设等等,所以投入要远远高于支付、贷款等所获得的收入。

目前,在网易金融官网上,理财、众筹、金融科技输出等均已不见踪影。

如今,在网易金融的官网上仅剩下网易支付、消费分期业务(网易白条),无抵押现金借贷业务(网易来钱),以及区块链平台(网易星球)四个方面的介绍。不过,近日有网易星球用户爆料称,网易金融在大规模调整业务,网易星球已经无人运营,相关团队已经解散。

这样看来,网易似乎已经放弃了独立发展金融板块的思路,而是将金融板块的业务拆分至具体的业务线,与相应的场景相结合。

如消费分期业务,相较于于其他互联网巨头通过电商场景撬动消费金融业务,网易的电商业务起步较晚,2015年初网易考拉上线,2016年中网易严选才进入市场,且在较长时期内并未将自身的金融服务嵌入。直至2017年初,"网易来钱"才正式上线;同年8月,"网易白条"才得以嵌入网易考拉场景,从而为用户提供消费分期服务。

随着此次金融事业部的拆分,网易小贷归于网易考拉,金融服务嵌入交易场景,真正开始成为服务的一部分。至此,网易与曾经大而全的"金融梦"作别。

上述风控人士表示:"在当前的大环境下,网易正在‘准备过冬’,放弃不赚钱的业务,规避风险,收缩战线,专注于主营业务。"

《商学院》记者也将持续关注。