文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_今日财经_转赚网")

文 | 长风

编 | 小白

2019年的最后一天,翰宇药业(300199.SZ)分别召开董事会和监事会会议,审议通过了《关于终止回购公司股份的议案》。

对于终止股票回购的原因,公司解释称,随着医药体制改革的深入,目前所面临的行业发展机遇、市场环境较回购方案确立时发生了较大变化,公司将积极推进在研发创新领域的布局,同时受宏观经济等因素影响,市场流动性趋紧,外部融资环境较预期更为困难,为保证公司产业投入资金,把握行业发展机遇,公司审慎决定终止回购公司股份。

可以看出,公司的资金状况偏紧,是终止股票回购的主要原因。

而早在此前,公司于2019年1月7日召开董事会审议通过了《关于回购公司股份预案的议案》,并于2019年4月8日召开董事会审议通过了《关于确定回购股份用途的议案》。

公司拟以自有或自筹资金,回购不低于4亿元,且不超过8亿元的公司股份,回购期限为董事会审议通过之日起12个月内。

2019年2月28日,公司通过股票回购专用证券账户以集中竞价交易方式首次回购公司股份 215.40万股。

截至终止回购日,公司股份回购专用账户已累计回购股份 3,368.57万股,约占公司总股本的3.67%,最高成交价11.60元/股,最低成交价5.44 元/股,累计支付总金额3.18亿元(不含交易费用)。

换句话说,公司距离原先承诺的回购下限4亿元的目标还差0.82亿元。

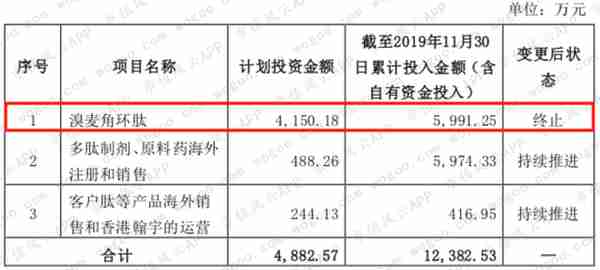

除了终止股票回购外,公司还变更了部分募集资金投资项目。

2019年12月31日,公司发布另外一则公告称,将终止对全资子公司香港翰宇的投资项目中溴麦角环肽项目的投资,继续推进多肽制剂、原料药海外注册和销售项目,以及客户肽等产品海外销售项目和香港翰宇的持续运营。

公司进一步解释道,溴麦角环肽项目后期还需投入大量资金,根据现行市场研判,继续投资的投入产出比已不符合公司利益预期,为有效利用公司资金,控制研发成本,公司拟终止对溴麦角环肽项目的后续投入。

与此同时,公司将结余的募集资金永久补充公司的流动资金,用于公司生产经营活动所需。这也算是公司缓解目前面临的资金压力出台的又一举措。

事实上,公司近年来的表现很不理想。为啥如此说,且听风云君慢慢道来。

一、商誉仅进行了第一次爆雷

翰宇药业成立于2003年,并于2011年在深交所创业板挂牌上市,主要从事多肽药物的研发、生产和销售,产品包括制剂、原料药、客户肽(客户定制业务)、药品组合包装类产品、器械类产品和固体类产品六大系列。

2014年8月,公司发布一则收购公告称,拟通过发行股份及支付现金相结合的方式作价13.2亿元收购甘肃成纪生物药业有限公司(以下简称成纪药业)100%股权。

其中,向张有平、北京凤凰财富成长投资中心(有限合伙)和北京惠旭财智投资中心(有限合伙)以24.44元/股的价格发行2700万股购买成纪药业50%的股权,以支付现金6.6亿元的方式购买成纪药业50%的股权。

而成纪药业主要从事医疗器械和化学药品的研发、生产和销售,其医疗器械产品专为注射给药服务。

根据相关介绍,成纪药业自成立以来,一直致力于安全给药事业,以自动注射技术为核心,研发出具有自主知识产权的卡式注射笔、卡式注射架及溶药器“二合一”产品,改变了注射给药方式,提高了注射用药安全。

资产评估结果显示,成纪药业100%股权的账面价值为2.57亿元,评估值为13.27亿元,增值率高达415.48%。

借助此笔收购,公司的主营业务由医药延伸至医疗器械领域,变为两条腿走路,完成双轮驱动。

2015年1月,公司完成了对成纪药业的并购。因为是高溢价收购,公司账面形成合并商誉9.38亿元。

在收购时,交易对方张有平承诺成纪药业2014年、2015年实现的净利润分别不低于1.1亿元、1.49亿元;公司股东曾少贵、曾少强、曾少彬等三人承诺成纪药业2016年、2017年实现的净利润分别不低于1.93亿元、2.41亿元。

成纪药业2014年实际完成的净利润为1.16亿元,算是有惊无险,基本上踩着线完成了当年的业绩承诺。

然鹅,成纪药业2015年至2017年实际完成的净利润分别为1.14亿元、1.69亿元和2.04亿元,均没有完成业绩承诺。

也就是说,成纪药业2014年至2017年实际完成的净利润累计为6.03亿元,而完成率不足承诺累计净利润的九成。

公司于2016年和2017年连续两年对合并成纪药业形成的商誉进行减值测试,分别计提0.40亿元和0.26亿元的商誉减值准备。

更糟糕的是,承诺期过后成纪药业的业绩并没有好转,反而出现进一步恶化的局面。

成纪药业2018年实现的营业收入为2.20亿元,同比下滑37.68%,实现的净利润为0.93亿元,同比下滑54.41%。

公司2018年对合并成纪药业形成的商誉再次进行减值测试,一把计提了5.29亿元的商誉减值准备。

受成纪药业业绩不佳和商誉爆雷的拖累,公司2018年的业绩也由盈转亏,出现了大滑坡完成了大洗澡。

公司2018年实现的营业收入为12.6亿元,同比增长1.46%,实现的净利润为-3.41亿元,同比下降203.35%。

2019年以来,成纪药业的业绩继续加速下跌。

成纪药业2019年上半年实现的营业收入为0.79亿元,同比下滑42.39%,实现的净利润为0.23亿元,同比下滑70.77%。

公司在披露的2019年半年度报告中解释称,在零加成等前期政策全国范围内快速落地的影响下,国内医药市场发生较大改变,成纪药业的器械类产品及药品组合包装产品销量均有一定降幅。

就这样,公司成功把成纪药业的惨淡业绩甩锅给了行业政策和市场环境。

截止目前,公司对因合并成纪药业账面形成的商誉仍剩余有3.44亿元,若其业绩将来进一步下滑的话,可能存在进一步减值的风险。

二、应收账款居高不下

公司的应收账款由2011年末的0.59亿元上升至2018年末的12.27亿元,增长近20倍,而公司的营业收入由2011年的1.66亿元增长至2018年的5.57亿元,增长仅2.36倍。

可以看出,公司的应收账款增速显著快于营业收入的增速。

公司2011年至2018年应收账款占营业收入的比重分别为35.54%、45.13%、49.17%、44.39%、80.47%、85.61%、87.00%和97.47%,大体上呈现出一路飙升的趋势,特别是2015年收购的成纪药业并表以来,应收账款一直居高不下。

截止2019年第三季度末,公司的应收账款金额为12.27亿元,继续维持在高位。

公司上市之初,2011年的应收账款周转天数为91.76天,之后一路爬升,2018年已经升至336.98天。

而应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。作为应收账款周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。

换句话说,公司需要将近一年的时间才能够把确认的收入款项真正的装进自己的裤兜里。

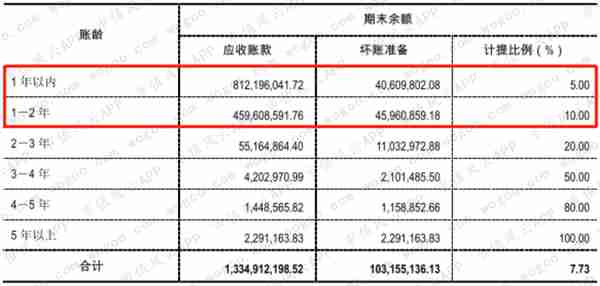

另外,公司计提的坏账准备引起了深交所的关注。

截止2018年末,公司的应收账款余额为13.35亿元,计提的坏账准备为1.03亿元,应收账款坏账准备的综合计提比例为7.73%。其中账龄为 2 年以内应收账款账面余额为 12.72 亿元,计提的坏账准备为0.87亿元。

深交所对公司下发问询函,要求公司说明目前销售信用政策,是否存在大额赊销情形,并补充说明公司应收账款坏账准备计提是否充分。

对此,公司做出了回应,认为目前销售信用政策是综合评估客户的经营战略关系、经济实力及年销售额等多个方面,以此判断给予客户的赊销额度和赊销期,客户的赊销期在3个月至12个月不等,个别重要战略客户根据实际情况给予长于12个月的赊销期。赊销额根据每个客户实际销售情况单独认定,个别客户存在大额赊销情形。

从中可以看出,公司在产业链中的市场地位比较弱,竞争力并不强。

三、存货周转速度在变慢

公司2011年的存货周转天数为154.57天,之后一路北上,2018年已经升至300.22天,公司的存货周转速度在变慢。

而存货周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数。周转天数越少,说明存货变现的速度越快,存货占用资金时间越短,存货管理工作的效率越高。

换句话说,公司需要300天的时间才能够把取得的存货消耗或者卖出去。众所周知,药品都是存在一定的保质期的,过高的存货周转天数说明公司的产品并没有那么好卖,而且还可能存在存货减值的风险。

四、资产负债率在走高

公司2011年末的资产负债率为6.07%,之后一路走高,2015年末达到25.63%的高点后,2016年末下降至19.13%,随后再度掉头一路北上,2019年第三季度末,公司的资产负债率为45.70%,创下公司上市以来的最高水平记录。

截止2019年第三季度末,公司账面的短期借款金额为8.46亿元,长期借款金额为8.85亿元,应付债券金额为4.98亿元,有息负债金额合计为22.29亿元,而公司的总负债金额为25.73亿元,有息负债占公司总负债的比重高达86.63%。

不难看出,公司的偿债压力持续增大。

五、结束语

根据公司披露的2019年三季度报告,公司前三季度实现的营业收入为5.57亿元,同比下滑38.48%,实现的净利润为-0.80亿元,同比下滑127.27%。

公司的业绩不仅未见起色,而且还在继续亏损中。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

")

")

")

")