文章来源:

小福

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_股市消息_转赚网")

(报告出品方/作者:东北证券,刘宇腾)

1.1.国内创新药行业龙头,国际排名不断攀升

恒瑞医药成立于 1970 年,是一家从事创新和高品质药品研制 及推广的国际化制药企业,已发展成为国内知名的抗肿瘤药、手术用药和影像介入 产品的供应商。在全球医药智库信息平台 Informa Pharma Intelligence 发布的《2022 年医药研发趋势年度分析》中,恒瑞医药排名第 16 位,与 2021 年相比提升了 21 名,创下中国药企在该榜单中排名新高;在美国制药经理人杂志公布的 2021 年全球 制药企业 TOP50 榜单中,恒瑞连续 3 年上榜,排名逐年攀升至第 38 位;公司多年 连续入选中国医药工业百强企业,2021 年蝉联中国医药研发产品线最佳工业企业榜首。

恒瑞医药的主要业务涉及药品的研发、生产和销售。在肿瘤领域有丰富的研发管线, 覆盖激酶抑制剂、抗体药物偶联物(ADC)、肿瘤免疫、激素受体调控、DNA 修复 及表观遗传、支持治疗等广泛研究领域,针对多靶点,深耕组合序贯疗法,力求高 应答、长疗效。在自身免疫疾病、疼痛管理、心血管疾病、代谢性疾病、感染疾病、 呼吸疾病、血液疾病、神经系统疾病等领域也进行了广泛布局。

1.2.历史悠久,发展战略几经更迭

恒瑞医药从 1970 年成立以来,大体经历了三个大的发展阶段。 第一阶段(1970 年—2003 年),仿制、原料药阶段:1970 年,恒瑞前身——连云港 制药厂正式成立,主要进行原料药的生产和销售。公司大力发展仿制药制剂(抗肿 瘤、麻醉、抗感染药物)和原料药;

第二阶段(2003 年—2015 年),仿创结合+仿制药国际化阶段:2001 年左右公司开 始着手布局创新药,并于 2003 年提交首个 1.1 类创新药艾瑞昔布的临床申请,公司 开始步入仿创结合阶段。彼时中国的药品审评审评较为缓慢,但恒瑞医药依然决定 布局创新药研发,这些品种为公司日后创新药的大规模研发积累了丰富的经验。期 间艾瑞昔布与甲磺酸阿帕替尼分别于 2011、2014 年获批上市,使得公司成为当时唯 一拥有 2 个 1.1 类创新药的国产药企。此外,恒瑞开始实施仿制药国际化战略,2011年盐酸伊立替康注射剂于美国获批上市,为中国首个获得 FDA 批准上市的注射剂。

第三阶段(2015 年—至今),创新+国际化阶段:2015 年开始,恒瑞集中发力创新药 研发,其创新药研发不论在数量上,还是在创新程度上,都开始取得明显突破。在 创新药研发上,公司已基本形成每年都有多个创新药申报临床,每 2-3 年都有创新 药上市的良性发展态势。此外,公司开始致力于创新药国际化,公司多个 1.1 类创 新药吡咯替尼、SHR-3680、SHR-3162、SHR-A1403、SHR-1314 等已于美国或澳大 利亚开展临床试验,PD-1 单抗 SHR-1210 联合阿帕替尼一线治疗肝癌的国际多中心 III 期临床试验将在美国、欧洲和中国同步开展,未来几年恒瑞有望将自主研发的创 新药推向国际,实现出海。

1.3.公司股权结构清晰,核心子公司分工明确

孙飘扬先生是恒瑞医药的实际控制人,通过恒瑞医药集团公司持有江苏恒瑞医药集 团有限公司 89.22%的股份,间接持有江苏恒瑞医药股份公司 21.51%的股份。恒瑞 医药在全球多地设立子公司,美国、瑞士、德国等地均有分布。国内子公司包括苏 州盛迪亚生物医药、北京盛迪医药、上海恒瑞医药等,主要分工包括药品的研发、 生产和销售等。

1.4.集采、医保和疫情等因素带来阵痛,业绩短期承压

2012 年至今近十年时间,恒瑞医药营收总体处于较高速增长趋势,逐渐占据行业龙 头位置。2020 年开始,公司营收及归母净利润同比增速开始明显下降。2022 年上半 年,公司营收达 102.2 亿元(同比-23.08%),归母净利润 21.2 亿元(同比-20.55%)。 公司营收和归母净利润下滑主要受仿制药带量采购(平均降幅 74.5%)、创新药医 保谈判降价、新冠肺炎疫情、生产经营成本上涨(原辅材料及能源价格、物流成本 持续上涨)和加大研发投入等因素影响。多因素影响,使得公司业绩短期承压。2022 年 Q3 相比 Q2 营收环比增加 20.4%,积极关注业绩拐点出现。

1.5.公司主营业务优势显著,治疗领域不断开拓

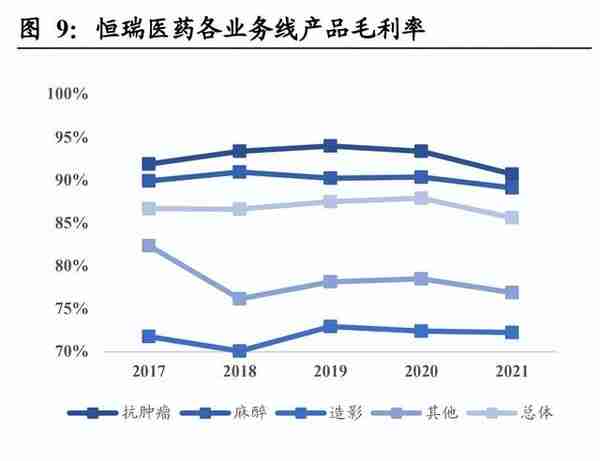

公司产品主要聚焦抗肿瘤、麻醉镇痛、造影剂领域,各领域内积累多年,具备一定 系统优势。2021 年抗肿瘤药、麻醉镇痛药、造影剂、其他产品收入分别为 130.7、 49.2、32.7、45.2 亿元,收入占比分别为 50.46%、18.98%、12.62%、17.46%,其中 抗肿瘤药收入占比最大,成为主要收入来源,占比超 50%。公司整体毛利率较高, 2020-2022H1,公司毛利率分别为 87.93%、85.56%、83.50%,其中各业务线毛利率 有所差异,抗肿瘤药物以创新药收入为主,毛利率相对较高,处于 90%左右水平。 近两年来产品毛利率受集中带量采购和国家医保谈判产品大幅降价影响均有所下 降。除以上主要业务线外,恒瑞已将产品布局继续拓展至自免、代谢性疾病(糖尿 病等)、眼科等治疗领域,进一步开拓了公司产品的市场格局。

1.6.生产基地遍布全国,打造世界一流生产线

公司生产基地遍布全国,已建立了以质量体系为中心的药品生产质量管理规范 (GMP)六大管理体系,所有生产线均已通过 GMP 认证和 ISO9001 质量管理体系 认证,建立了拥有一流生产设备、国际标准化的生产车间。1)创新药物制剂智能工 厂:大力推进 MES、 LIMS、QMS 等系统建设,以自动化设备联网监控为基础, 实现生产指令的自动化下发。通过生产过程中各工序相关人、机、料、法、环数据 的采集,完善智能化追溯管理,实现车间设备联网、生产过程实时调度、物料配送 自动化、产品信息可追溯,建立健全生产智能化管理体系。

2)完善的多方沟通协调 机制:充分利用智能化系统,根据市场、销售、生产、采购等部门的反馈信息及安 全库存情况实时调整产品供应计划,提高产品周转率,降低产品库存。3)严格的产 品控制方式:质量管理部门全程参与产品实现、放行与上市后管理过程。在原辅包 等物料管理中,建立完善的入厂检验监控等制度;在生产过程中,建立中间体质量 标准和中控监测;在产品上市销售中,建立完善的药物警戒制度及投诉、召回等管 理制度。

1.7.新一届战略委员会成立,管理团队分工明确

2022 年恒瑞医药 4 位副总经理离职:今年 2 月,主管人事的副总经理张月红辞职; 4 月,兼任首席医学官的副总经理邹建军辞职;10 月,副总经理陶维康辞因个人原 因辞去公司副总经理职务;12 月,首席医学执行官(肿瘤)张晓静官宣离职。

公司 高管团队跟随市场和行业动态调整,将更有利于激发团队活力,增加转型动能。根 据公司公告,新一届战略委员会由 6 人组成:主任委员孙飘扬先生,成员为戴洪斌 先生、张连山先生、江宁军先生、郭丛照女士、董家鸿先生(独立董事)。新加入的 江宁军兼任首席战略官,是医药创新研发的资深人士。他曾任基石药业董事会主席、 CEO,拥有 30 多年的从业经验,此次也被聘请为恒瑞医药的副总经理,负责创新药 国际化、临床研究和商务拓展工作。除了上述几位外,孙杰平、蒋素梅、沈亚平、 王洪森、廖成、王泉人、贺峰、张燕也被公司聘任为副总经理,新提拔的王泉人、 张燕相对年轻,是恒瑞内部体系晋升的干部,将与众多骨干一同管理企业。

自 2018 年以来,前七批集采共中选 22 个品种,产品价格平均降幅达 74.5%。其中, 第三、五批集采品种对应销售额分别约为 19 亿和 44 亿元,但采购金额仅约为 3 亿 和 1 亿元,对营收产生了较大影响。2021 年 9 月开始陆续执行的第五批集采涉及的 8 个药品,2022 年上半年销售收入仅 2.5 亿元,较去年同期减少 17.6 亿元,同比下 滑 88%。目前来看,多数仿制药大品种已被纳入集采,仿制药利空将有望于 2023 年消化;重磅仿制药品种中仅有布托啡诺、碘佛醇、七氟烷目前未被集采,且后续第 八批集采只涉及到一款产品—盐酸左布比卡因注射液,对公司业绩影响不大,仿制 药带量采购的风险已基本释放。

仿制药业务经验丰富,首仿、难仿收获颇丰。和创新药相比,首仿药的开发难度更 低。另一方面,上市后,往往能够第一时间抢占最多的市场。企业一旦抢得首仿药 上市,有望凭借价格优势迅速替代昂贵的原研产品,争得市场利润高地,在定价政 策上也比后续的跟进者更有优势。2022 年,共有 565 款药仿制药通过/视同通过一 致性评价,其中首次过评品种有 218 个,占比 38.5%。从药品类型来看,首仿药冲 线的品种多为高技术壁垒品种。集采导致仿制药业务缩水,抢首仿已成新常态,也 成为国内药企研发布局的重点。

恒瑞仿制药业务发展至今已经历 20 年时间,依靠积 累的强大的研发能力,陆续都有药品过评,更加专注于高端制剂,重点突破难仿和 首仿,2022 年至今斩获 8 款首仿药物,包括尼莫地平口服溶液、昂丹司琼口溶膜、 对乙酰氨基酚甘露醇注射液、钆布醇注射液、地夸磷索钠滴眼液、他克莫司缓释胶 囊、布比卡因脂质体注射液和环磷酰胺胶囊。相比创新药领域,首仿药研发投入较 低,却依然有不小的市场前景,为公司提供了业绩支撑。

3.1.研发投入维持高水平,自主技术平台实力强劲

公司近 10 年来研发投入不断增加,加强了临床研发团队的投入和能力建设,累计研 发投入达 238 亿元,2021 年公司研发投入达 59.43 亿元,同比增长 24.34%,研发费 用率达到 22.94%,位居行业前列。2021 年开始资本化研发投入显著增加,2022 年 上半年资本化研发达 7.25 亿元(占比 24.92%);子公司 Luzsana、瑞石生物探索对 外合作研发,有望缓解研发投入压力。经过多年发展,公司研发人员数量不断增加, 已经打造了一支 5300 多人的规模化、专业化、能力全面的研发团队,其中硕博人才 超 3000 人,在多个疾病研发领域的创新能力和执行能力方面都形成了一定的竞争 优势。同时,公司先后在连云港、上海、成都、美国和欧洲等地设立了研发中心, 形成了全球创新体系,满足多个疾病领域管线对新分子实体的发现和开发需求。研 发团队成熟,研发基础扎实。

自主研发技术平台全面,实力强劲。公司建立了国家级企业技术中心和博士后科研 工作站、国家分子靶向药物工程研究中心、“国家重大新药创制”专项孵化基地,通 过持续的研发投入,在保障新药发现和临床开发项目的同时,产生了一批具有自主 知识产权、国际一流的新技术平台,如蛋白水解靶向嵌合物(PROTAC)、分子胶、 抗体偶联药物(ADC)、双/多特异性抗体、基因治疗、mRNA、生物信息学、转化医 学等,并不断优化和发展,为创新研发和国际化提供强大的基础保障。

截至 2022 年 底,公司累计申请发明专利 2064 项,PCT 专利 583 项,拥有国内有效授权发明专 利 507 项,欧美日等国外授权专利 618 项。其中,已有 5 个新型、具有差异化的 ADC 分子成功获批临床,抗 HER2 ADC 产品 SHR-A1811 快速进入临床 III 期研究阶段; 3 个基因治疗分子完成 PCC 进入临床前开发阶段;1 个 PROTAC 分子正在申报临 床;PD-L1/TGFβ 双特异性抗体药物 SHR-1701 快速推进多项临床 III 期研究,新一 代 PD-L1/SIRPγ、TIGIT/PVRIG 融合蛋白已顺利开展临床研究,还有 10 多个 Firstin-class/Best-in-class 双/多特异性抗体在研。

3.2.创新管线持续推进,逐步进入收获阶段

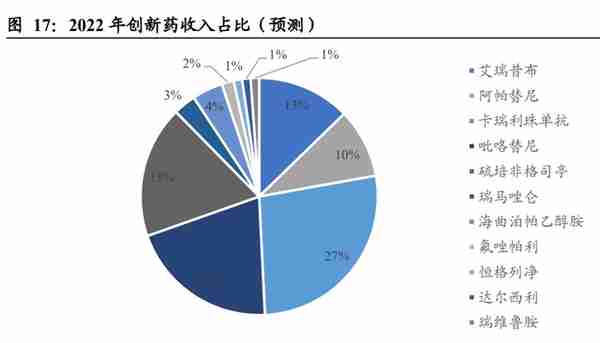

创新药管线共 90 余款药物、13 款创新药产品已上市(包括 1 款引进)、6 款产品处 于 NDA 阶段、50 余项 III 期临床项目同步推进。创新药管线内热门、前沿靶点众 多,覆盖 PD-1、HER2、PCSK9、JAK1 等多靶点;管线产品类型丰富,包括小分子、 单抗、ADC、PROTAC、细胞疗法等;治疗领域布局广泛,除主营的抗肿瘤、麻醉、 造影业务外,还布局代谢疾病、免疫、抗感染、眼科等领域,形成了强大的研发管 线矩阵,基本保证未来每年多款新品推出,维持营收持续增长。2022 年创新药收入 约为 87 亿元,其中抗肿瘤药收入为主,占比最高的是卡瑞利珠单抗,占比约为 27%, 其次是马来酸吡咯替尼(20%)、硫培非格司亭(18%)和甲磺酸阿帕替尼(10%)。

3.3.创新药占比收入不断增加,转型战略目标预计完成

仿制转型创新坚定,创新药占比收入不断增加,预期 2023 年创新药收入占比达 50%。 从 2018 年到 2022 年,创新药收入占比从 12%不断攀升到 40%左右,创新药收入呈 不断增加趋势。2022 年的获批药物在经历挂网、医院准入渗透等环节,将在 2023 放 量;同时,目前公司 6 款产品处于 NDA 阶段,2023 年阿得贝利单抗已获批上市, 2023 年预计还有 3—4 款新品上市,创新药管线将持续收获。糖尿病的创新药陆续上市,代谢疾病临床的样 本量需要很大,这将成为独特竞争优势。另外,10 余款创新药处于 III 期临床阶段, 包括 SHR1701(PD-L1/TGF-β)、SHR-0302(JAK1)、SHR-A1811(HER2 ADC)等, 多产品适应症纳入突破性疗法。

多款创新药产品纳入 2022 年国家医保目录,包括达 尔西利、瑞维鲁胺、恒格列净等,2023 年 3 月 1 日开始正式执行,产品将在 2023 年将迅速放量。随着创新管线内产品不断兑现价值,公司有望迎来稳定、持续增长 的新阶段,预计 2023 年创新药收入占比将达 50%,公司转型创新战略目标将初步 达成。

3.4.员工持股计划持续激励,彰显转型创新信心

公司实施股权激励计划,建立和完善公司、股东和员工的利益共享机制,调动员工 的积极性和创造性,提高员工凝聚力和公司竞争力,促进公司长期、持续、健康发 展。公司层面的业绩考核指标包括创新药销售收入、新分子实体 IND 获批数量、创 新药申报并获得受理的 NDA 申请数量(包含新适应症)三项,根据指标的完成情 况,设定 100%、 90%、 0%三个解锁比例。解锁时公司业绩与三项指标逐一比对, 以三项指标中任一指标对应的最低解锁比例确定当期解锁比例。2022 年公司员工股 权激励目标预计已达成。股权激励的考核标准可以看出公司未来发展战略对于创新 药研发的决心。

海外管线不断建立,国际化进程稳步推进。恒瑞是第一家实现国产注射剂在欧美日 市场规模化销售的中国制药企业, 已有注射剂、口服制剂和吸入性麻醉剂等多个制 剂产品在欧美日上市销售。同时,有多个创新药产品获准开展全球多中心或地区性 临床研究, 为早日实现创新药海外上市奠定了基础。公司已在全球范围内组建本地 化研发团队,这将有利于加强与在地监管机构、医疗和科研机构、专家学者等的沟 通合作,提高研发效率、推进临床研究进度。恒瑞医药开始大力推动 “国际化”战 略,已开展近 20 项国际临床试验开展,包括:双艾组合(卡瑞利珠单抗+阿帕替尼) 用于一线肝细胞癌、氟唑帕利(PARPi)用于 CRPC、吡咯替尼用于 HER2 突变的 NSCLC、SHR3680 (ARi)用于前列腺癌、海曲泊帕(TPO-R)用于 CIT、SHR-0302 (JAK1)用于溃疡性结肠炎/中重度特应性皮炎等。

2022 年,卡瑞利珠单抗联用方 案在肺癌、肝癌、乳腺癌等多个癌种赛道均硕果累累:不仅在ASCO、WCLC、ESMO、 ELCC 等多个肿瘤大会上有 73 项研究入选口头报告、重磅研究摘要(LBA)、壁报 等;并有 145 篇研究发表于 Mol Cancer、Lancet Gastroenterol Hepatol、Nature Communications 等多国际权威肿瘤期刊。其中,“双艾”方案大放异彩,已获 NMPA 批准晚期肝细胞癌一线治疗,这是中国首个获批的用于治疗晚期肝细胞癌的 PD-1 抑制剂与小分子抗血管生成药物组合,为晚期肝癌患者带来用药新选择。

研究结果 表明,卡瑞利珠单抗联合阿帕替尼对比索拉非尼作为一线治疗可以显著延长晚期肝 细胞癌患者的无进展生存期(PFS)和总生存期(OS)。其中位无进展生存期(mPFS) 为 5.6 个月,中位总生存期(mOS)为 22.1 个月,将疾病进展或死亡风险降低 48.0%, 患者死亡风险降低 38%,使一线晚期肝细胞癌人群取得显著的生存获益。注射用卡 瑞利珠单抗的肝细胞癌适应症已获得 FDA 孤儿药资格,将能够加快推进临床试验 及上市注册的进度,同时临床试验费用可部分抵减税收,新药注册费可减免,产品 获批后将享受 7 年的市场独占权,卡瑞利珠单抗有望实现国产 PD-1 抑制剂出海。

内生发展与对外合作并重,授权许可合作提升产品价值。近年来,公司达成多笔授 权合作协议,多笔 licence in/out 交易既补充了产品管线布局,又提升了产品价值。 这也表明公司不再单一靠自研突围,而是自研和收购两条腿走路。首席战略官江宁 军先生是研发高管团队的新鲜血液,他曾任知名 biotech 基石药业董事会主席、创始 CEO,拥有 30 余年医药创新研发及国际化经验。江宁军先生的加入将助力恒瑞创新 药加速国际化。2 月 12 日,恒瑞医药宣布与 Treeline 公司就 SHR2554(EZH2 抑制 剂)达成授权许可协议,最高可获 7 亿美金,仅次于 2015 年与 Incyte 就卡瑞利珠单 抗达成的授权协议(7.95 亿美元)。依托丰富、前沿的创新管线,公司有望在许可授 权方面继续有所作为,持续获利。

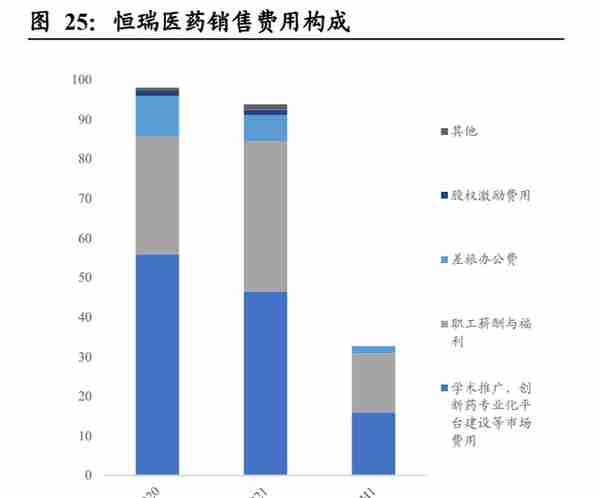

销售改革降本增效,商业化团队持续助力产品价值。销售团队优化效果显著,降本 增效,2022 上半年销售费用为 32.67 亿元,同比下降 29.98%,销售费用率为 31.9%。 2021 年销售人员较 2020 年减少 3930 人,单一销售人员费用投入达 71 万元,同比 增加 24.2%,销售团队团队优化,降本增效,提高人均单产水平。多年公司产品市 场渗透布局,公司建立了 1)健全完善的销售网络:公司的销售网络遍及全国,形 成了涵盖销售管理中心、销售事业部、中央医学事务部及战略发展部的专业、规范、 有序、完善的销售团队。

2)严格可靠的销售渠道:公司非常注重销售公司的资质、 信誉、网络覆盖等指标,制定了严格的管理规范,首选各区域优质龙头配送企业, 并根据商业公司资信情况动态调整合作名单,确保资金流向与交易安全可控。3)积 极进取的销售方向:公司不断开拓全球市场并重点关注新兴市场,与当地有实力的 医药公司合作,通过集中招标和医院推广等方式提供高质量且有价格竞争力的药品,与其他制药厂商公平竞争。多年积累的行业领先的市场和商业化团队将保障公司产 品价值兑现。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」