文章来源:

surge

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

当会计上和税务上在确认投资资产持有收益和处置收益的处理不一致,因此产生税会差异时,汇算清缴的时候需要对投资收益进行纳税调整。

但并不是所有在“投资收益”科目中核算的项目都通过《投资收益纳税调整明细表》调整税会差异。

例如,企业取得的国债利息收入,会计上确认为投资收益,税法上免征企业所得税。两者产生的税会差异填报在《免税、减计收入及加计扣除优惠明细表》。

又比如,投资资产在处置时产生的损失,会计上和税务上如果对损失金额的确认存在差异,要通过填报《资产损失税前扣除及纳税调整明细表》调整。

此外,如果企业将投资资产用于重组,并且符合特殊性税务处理规定,此时产生的税会差异填报在《企业重组及递延纳税事项纳税调整明细表》。

下面举例说明如何填报投资资产持有收益、处置收益的纳税调整。

投资资产持有收益的纳税调整及申报

当在会计上采用权益法核算长期股权投资时,投资企业要按照其在被投资企业拥有的权益比例,和被投资企业净资产的变化,来调整长期股权投资的账面价值。将被投资企业每年获得的净损益,按投资权益比例确认为自身的投资损益。

而税务上只有在被投资企业实际分配股利的时候,才会确认投资收益。并且从来不会在持有期间确认投资损失,即便被投资企业当年产生亏损。

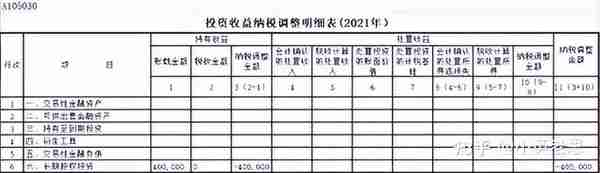

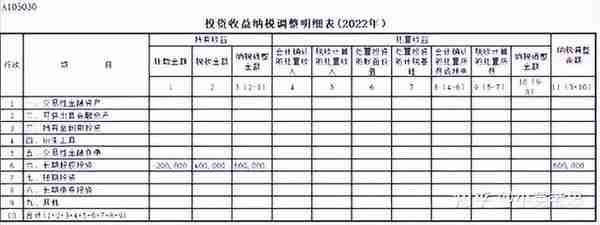

【例1】M公司持有境外A公司40%股权,按权益法核算对A公司的投资。2021年A公司实现净利润100万,M公司按持股比例确认了40万元投资收益。2022年A公司实现亏损50万,M公司按持股比例确认了20万元投资损失,同时A公司分配2021年实现利润100万。

本例中税务上只有在2022年A公司实际分配股利时,M公司才需确认相应份额投资收益,对会计按权益法确认的投资收益或亏损予以纳税调整。换句话说,不论会计上如何处理,只要没有实际分配股利,税务上统统不认。

2021年M公司账面上确认的40万元投资收益,税务上做纳税调减处理。填报《投资收益纳税调整明细表》如下:

2022年M公司账面上确认20万元投资损失,税务上应确认40万元投资收益,填报《投资收益纳税调整明细表》如下:

投资资产处置收益的纳税调整及申报

当企业购入交易性金融资产时(从二级市场购入,以赚取价差为目的的股票、债券、基金、权证等),会计上将交易手续费直接计入投资收益的借方,进入当前损益。而税务上则要求按历史成本入账,将支付的全部价款,包括交易手续费,计入资产成本。

初始计量税会差异并不通过填报《投资收益纳税调整明细表》调整,而是直接通过《纳税调整项目明细表》中第6行交易性金融资产初始投资调整反映。

持有期间,随着交易性金融资产公允价值变动,会计上通过”公允价值变动损益“科目确认利得或损失,此时因交易性金融资产并未真的处置,税务上并不需要确认任何收益或损失。此时产生的税会差异也不需要通过《投资收益纳税调整明细表》调整,而是直接填报在《纳税调整项目明细表》第7行公允价值变动损益,纳税调增栏或纳税调减栏。

处置时,会计上按照最近一期期末的公允价值确认转让的收益,同时将持有期间确认的公允价值变动损益转为投资收益。税务上则按照转让价款减去计税基础的余额确认投资收益。产生的税会差异既有通过《投资收益纳税调整明细表》调整的部分,也有接通过《纳税调整项目明细表》调整的部分。

话不多说,直接看例子。

【例2】M公司2021年10月投资100万购入交易性金融资产,手续费10万。2021年底该交易性金融资产公允价值105万。2022年3月,M公司以120万元价格将交易性金融资产处置。

本例中,2021年M公司会计处理如下。

购买交易性金融资产时:

借:交易性金融资产-成本 100万

投资收益 10万

贷:银行存款 110万

2021年期末:

借:交易性金融资产-公允价值变动 5万

贷:公允价值变动损益 5万

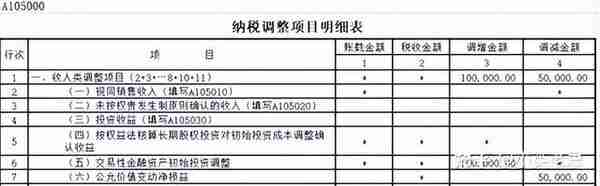

2021年汇算清缴时,会计上确认投资成本100万,投资损失10万(手续费),公允价值变动收益5万,税务上则确认投资成本110万(100万成本+10万手续费),持有期间不确认损益。填报《纳税调整项目明细表》如下:

2022年M公司会计处理如下:

(1)

借:银行存款 120万

贷:交易性金融资产-成本 100万

交易性金融资产-公允价值变动5万

投资收益 15万

(2)

借:公允价值变动损益 5万

贷:投资收益 5万

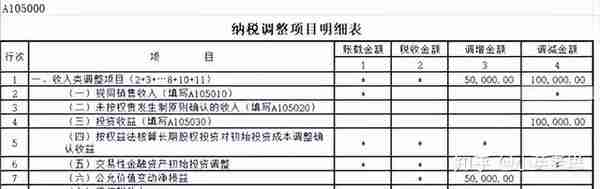

2022年汇算清缴时,M公司会计上确认投资收益20万,税务上确认投资资产处置收益10万(120万处置收入-110万计税基础),同时需反向调整会计上冲销的公允价值变动损益。

填报《投资收益纳税调整明细表》及《纳税调整项目明细表》如下:

最终的结果是2021年纳税调增5万,2022年纳税调减5万。

微信公众号“税缴缴” ID shuijiaojiao2019