文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财保险_转赚网")

上回我们讲到“传媒大亨”默多克是如何通过家族信托的财产保全功能保住自己的亿万家财不被离婚所分割;

讲到“肥肥”沈殿霞是如何通过家族信托的灵活分配功能让女儿在经济独立之前获得安全稳定的现金流,保证女儿生活无忧。

可见,家族信托的功能强大,能够满足我们不同层面的需求,保障我们的财富能够按照我们的意愿安全稳定地传承下去。

但是你可能会提出这样的质疑:“信托就是给有钱人玩的,这两个例子都是些名人明星啊,资产都是过亿的,普通人哪里够得着?”

确实说得没错,不论是在境外还是境内,家族信托的门槛都很高,目前国内的家族信托,要想实现上述的私人定制操作,至少也要3000万以上!

那么对于普通家庭来说,真的只能够望而却步了吗?

答案也正如我上回所说,并不是的,我们还可以通过另外一种方式来实现家族信托的功能,而且门槛只需要100万起,这对于很多中产家庭来说,踮一下脚还是可以触碰得到的。

100万就能享受到家族信托提供的强大功能,这种方式就是保险金信托。

什么是保险金信托?

还是先来看下定义:

保险金信托是指,以保单受益权作为信托财产,由委托人(或投保人)和信托机构签订保险金信托合同,当发生保险金给付时,保险公司将保险金交付于受托人(即信托机构),由受托人依信托合同在规定的条件下将约定比例的信托资产及运作收益交付信托受益人。

好长的定义,看完同样是有点懵...

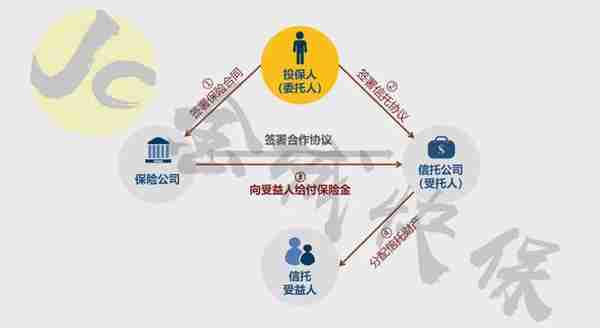

没关系,再来看下保险金信托的架构图:

从图中我们可以看到,保险金信托的架构跟家族信托一样,都包含三个人和一笔财产,即委托人(即投保人)将自己的财产所有权转让给受托人,保留了控制权;受托人(即信托公司)接收这笔财产后,拥有管理权,可以进行管理、处分和分配;受益人将严格按照委托人和受托人之间的信托合同约定,获得这笔财产的受益权。

保险金信托的不同之处在于,这笔财产从原来的现金、不动产、股权等资产换成了保单受益权,包含年金险/分红险的生存保险金/分红,以及终身寿险/两全险的身故保险金。

上回我们已经了解过家族信托的强大功能,那么保险金信托是否也具备同样的属性呢?

我们来看下信托、家族信托和保险金信托之间的关系:

保险金信托属于家族信托的一种,它同样拥有家族信托的底层逻辑和法律架构,具体的操作在于把保单的受益人改为信托公司,分别需要签订两份合同,一份是先与保险公司签订的保险合同,一份是再与信托公司签订的信托合同。

保险金该怎么分配,关键就在于信托合同的约定上,信托公司将严格按照此合同对信托受益人分配信托财产。

相比之下,保险金信托的门槛更低,启动资金只需要100万起,同时有赖于保险产品的长期交费属性,还可以实现分期付款,让更多的家庭都可以够得着。因此,我们可以称之为入门版的家族信托。

保险金信托的五大功能

既然保险金信托拥有家族信托的底层逻辑和法律架构,自然也就拥有一样强大的功能。

风险隔离

保险金信托的核心功能依然是风险隔离

委托人拥有这笔信托财产的控制权,但信托财产独立于委托人,不得被强制执行,不属于遗产或者清算财产;

受托人拥有这笔信托财产的管理权,但信托财产独立于受托人的固有资产,受托人负债、亏损,甚至破产,信托财产都不会被作为受托人的财产偿还负债,也不属于其遗产或清算财产;

受益人拥有这笔信托财产的受益权,但信托财产独立于受益人,信托文件可禁止受益人利用信托受益权偿债,可禁止其转让信托受益权或被继承。

三方都拥有各自的权利,但都没有信托财产的所有权,实现了风险的隔离。

保值增值

除了家族信托的基本功能,保险金信托还拥有其独特的保值增值功能,即在保单阶段有确定收益,在信托阶段有投资收益。

在保单阶段,享有预定利率锁定利益:寿险产品具备杠杆功能;年金产品有生存金返还;两全产品现价不断递增。

在信托阶段,主要实务为事务管理,可同时兼顾投资收益,而且投资的方式可以自由选择,例如现金管理型、平衡型和稳健型。

保险金信托既降低了准入门槛,还享有不错的收益增值!

突破限制

信托受益人可以突破直系亲属的限制,如:

- 直系、姻亲、旁系亲属

- 非婚生子女、未出生的人

- 境外身份的亲属

- 实际操作中应有利益关系证明文件

像我们常接触到保险金受益人,一般只包含直系亲属,即配偶、子女、父母,而通过家族信托,可以突破这个限制,可以是哥哥姐姐、弟弟妹妹、非婚生子女、外/祖父母、外/孙子女、岳父母等,甚至是未出生的孩子都可以作为受益人。

这对于很多不婚族、丁克族来说都非常适用。

灵活分配

信托收益可以灵活分配和收取

委托人可以根据自己的意愿对信托财产及其收益进行灵活分配:

① 约定受益人领取的时间/金额(如多少岁开始领、每年/月可以领取多少钱)

② 约定受益人领取的条件(如生活费、教育金、医疗金、婚嫁金等)

③ 申领制,非定期给付制(受益人可以根据自己的需要决定要不要领取这笔财产,而不会直接定期打到他的个人账户上)

有了这个特点,这笔信托财产就可以完全受控于委托人,根据自己的意愿给到真正想要给到的人,而不用担心变成遗产,按照法定继承外流给不想给到的人手上。

安全私密

信托财产独立性,受托人负有严格保密义务

《信托法》第十六条规定,信托财产独立于受托人的固定财产,受托人负债、亏损甚至破产的,信托财产不会被作为受托人财产偿还负债,也不属于其遗产或清算财产。

《信托法》第四十条、第五十四条规定,信托财产不因受托人责任终止而消失,受托人如发生责任终止的情况,按规定选任新受托人,原信托财产由新的受托人承继。如果信托到期,信托财产属于信托文件规定的人或者相关继承人。

《信托公司管理办法》第二十七条规定,信托公司对委托人、受益人以及所处理信托事务的情况和资料负有依法保密的义务,但法律法规另有规定或者信托文件另有约定的除外。

可见,信托财产的安全性和私密性都是受到国家法律保护的。

除了上述功能,保险金信托还同时具备了保险的确定性和信托的功能性,优势明显。

保险金信托的优势

相比于保险,保险金信托具备:

√ 更广泛的受益人范围

我国《保险法》规定保单受益人为自然人或非自然人,但不 能是尚未出生的人,导致保险只能实现一代人之间的财富传承,对于 跨多代传承往往束手无策。

信托受益人范围非常广阔,可以是人或者机构,可以 是直系亲属、远亲或者朋友,可以是未出生的子孙,可以是具体的个人也可以是模糊的群体。借助信托条款的灵活性,可以约定在信托存续期内按委托人意愿运行,实现灵活的财富传承。

√ 更灵活的收益金给付

虽然保险受益金在很多保险公司都提供理赔后的给付安排服务,但灵活度不是很高。

而信托则可以定时、定向、定量、附条件的给付,例如,对受益人求学、成婚、生子、创业等正向行为予以激励和祝愿、 对受益人购房、购车等大额消费予以支持等。

√ 更安全的风险隔离

如果是单纯的保险,保险理赔金赔付给受益人后,将成为受益人的财产,没有财产的独立性,将受到债务和离婚等风险的威胁。

当保险金转入信托账户后,将实现资金的绝对隔离, 保险金有了财产的独立性,能实现所谓“欠债不还”、“离婚不分”。

√ 更广泛的投资范围

保险公司的资金除了计提必要的责任准备金外,资金的投资渠道及比例也受到严格的监管,投资范围相对有限。

信托公司管理之下的信托资产可以选择现金、固定收益、权益和另类投资等全部投资标的,相较于投资范围受限的险资,保险金信托投资管理更加广泛灵活。

相比于家族信托,保险金信托具备:

√ 更亲民的准入门槛、更广泛的受众群体

目前国内的家族信托分为两种,一种为最低300万-600 万的标准化家族信托,一种是3000万以上的私人订制的家族信托,也有的信托公司虽然是以需求为导向的最低门槛设置,但一般情况下,低于300万也是没有操作的价值。

目前市场上保险金信托的最低门槛只需要100万起,而终身寿险产品保费与保额之间往往存在杠杆,也变相的降低了设立家族信托的门槛。

√ 更简便的手续、更简单的资料

信托财产一般是现金,关键资料需要提供资金完整的收入来源、完税证明,配偶声明;需要证明资金来源合理合法的相关证明,配偶知晓夫妻共同财产设立信托的声明。

而保险金信托的信托财产是保单受益权,在保险投保阶段,提供资料相对简单,一般无需提供收入来源证明(反洗钱除外),购买保单也无需配偶签字,手续简便、资料简单。

√ 更具优势的杠杆和收益锁定性

国内信托目前主要接受现金一次性缴纳信托资金,无杠杆功能。

而保险金信托在保险阶段,终身寿险产品可以通过缴纳较低的保费获得较高的保额,具备杠杆优势,年金类产品预定利率可达3.5%,锁定收益,直至资金进入信托账户。

案例分析

通过上述保险金信托功能和优势的介绍,相信大家对保险金信托已经有更深入的了解,那么现在我们就来回答一下上回一开始提出的那道思考题:

思考题

陈阿姨今年64岁,已退休多年,名下有现金资产600万,一直在做银行理财,还有一套别墅,一套商品房。

儿子接近40岁,整日游手好闲,一事无成,赚钱能力一般,花钱没有节制。儿媳妇也一直没有工作,自从结婚后婆媳关系都不好,最近还和儿子闹离婚。孙女今年才2岁,假如诉讼离婚,有可能会判给孩子的妈妈。

因为这事,陈阿姨感到十分担忧。假如将来自己不在了,儿子能不能很好地照顾自己和孙女?假如儿子真的离婚了,他名下的财产会不会面临被分割一半的风险呢?

思考一下,假如你是陈阿姨,有什么好的方式既可以照顾好儿子和孙女的生活,又能防止资产外流到儿媳妇手上?

在这个案例中,假如陈阿姨的财产单纯作为遗产或者保险的身故保险金一次性给到儿子的话,那么这笔财产很有可能就会因为儿媳提出离婚而被分割掉;即使后面两人恩爱如初,没有再闹离婚,也极有可能会被花钱没有节制的儿子给挥霍掉,孙女往后的生活将再无保证。

那么通过保险金信托,我们可以设计一个怎样的方案,既能保证陈阿姨的财产给到她的儿子和孙女,又能防止儿子一下子把大笔遗产给挥霍光呢?

为了解决陈阿姨的担忧,我们可以设计出这样一个方案:

陈阿姨作为投保人为自己购买一份100万三年交的终身寿险,把保单的受益人改为信托公司,建立起保险金信托的架构,后续可以根据实际情况把剩余的资产通过现金追加的方式装进这个架构中。

在信托架构中,把受益人指定为儿子和孙女,申领条件可以设定为每月申领固定金额,以及在孙女上学、婚嫁时提供教育金和婚嫁金。

保证这笔资产可以按照陈阿姨的意愿给到想要给到的人,同时可以照顾好儿子和孙女今后的生活。

最后,用一句诗句来形容保险金信托的话,那就是

旧时王谢堂前燕

飞入寻常百姓家

财富传承的烦恼,并不是土豪的专属,普通的家庭也有可能会遇到同样的难题,通过保险金信托,我们可以用更低的成本达到家族信托同样的功能。

把确定的财富以确定的方式给到确定的人,解决传承担忧,你需要一份保险金信托。

「 往期文章 」

信托门槛高不可攀?100万起!

END

-如果这篇文章能帮到你,欢迎分享给身边的朋友

-如果你想了解个人/家庭/企业的专属保障规划,欢迎私信我哦

")

")

")

")